本文整理一些杂项指标数据用于后续参考,上文说的一个假设的数据支撑要往后面文章才会有。

1.对周期股来说市净率(PB)往往是一个重要参考指标,如果预估企业不会破产退市,企业所处行业会有周期波峰波谷,那么企业的市净率较低时代表波谷,市净率较高时代表波峰,反之亦然,可以互相参考用于大周期买卖。

上图中蓝色为PB曲线,可以明显看出,当前PB所处位置在较低位置。(是否PB仍然会下降,是另外的研究课题,这里是以历史角度说话)

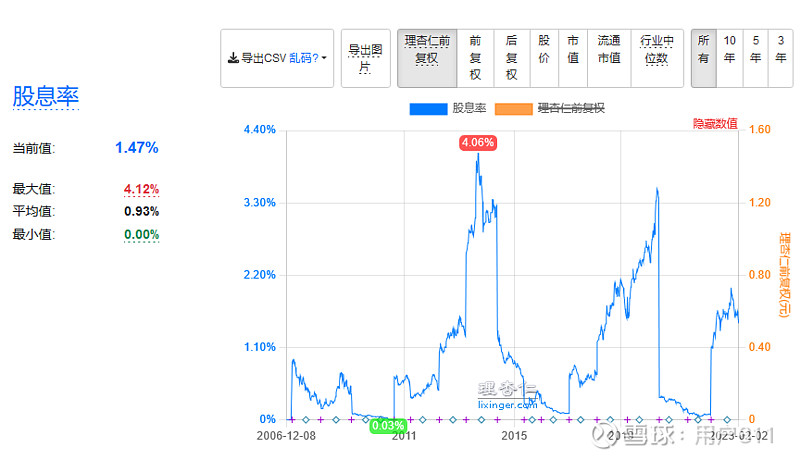

2.中泰化学股息率一直不高,客观上是经历了金融危机后遗症,行业危机后遗症,口罩危机,经济不景气,也因为一直在融资/举债扩产。 目前PVC产能全国第一占比超7%,胶粘纤维占疆内规划10%。如后期新建项目较少,主动降杠杆,或者股价上天或者股息合理,都是相对较好的预期。但是否如此,要看2022年年报出来后再做下一步研判。

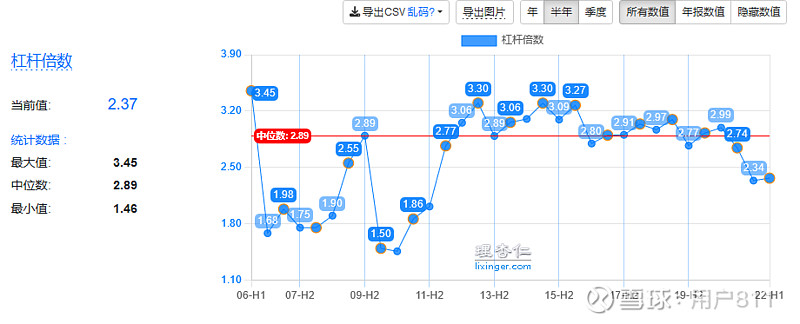

3.杠杆倍数

以下图15-H2位置为分野,前面是加杠杆周期,后面是降杠杆过程,但由于15年进入纱线行业,杠杆下降幅度有限,直到21年利润大增后杠杆开始明显下降。中泰化学当前杠杆倍数2.37,2021年以后已经从中位数2.89的上方趋势性下降到了下方,乐观预期是会持续下行,以释放利润。

4.研发费用率

中泰化学在2017年以前是看不到研发费用的,2017年研发费用为158万,2021年研发费用扩大到7600万,研发内容多为提高,研发成功后市场有机会大幅度提高附加价值,具体研发项目可参考定期报告内容。

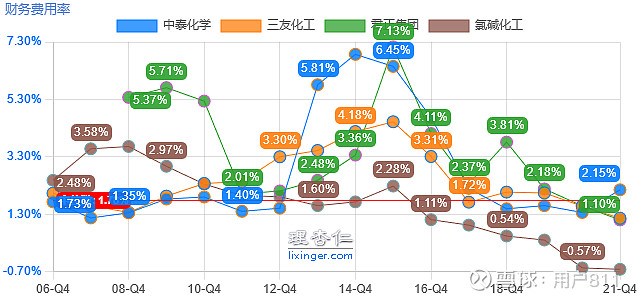

5.财务费率四公司比较:(君正集团,三友化工,氯碱化工,中泰化学)

中泰化学的财务费率最高,2021年达到13亿,如果能够拉平到君正集团水平,将存在6个亿的利润释放。当然中泰化学的营业收入是君正集团和三友的四倍以上,是氯碱化工的十倍以上,且经营范围也有所不同,所以只能略作参考,作为未来经营预期。

————————————————————————————————————-

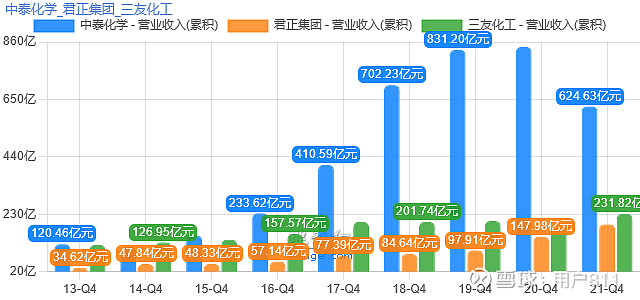

中泰化学 $君正集团(SH601216)$ $三友化工(SH600409)$ 历史静态数据比较(与股价涨跌无关/股价已反应该数据差异)

6.三公司营业收入对比图

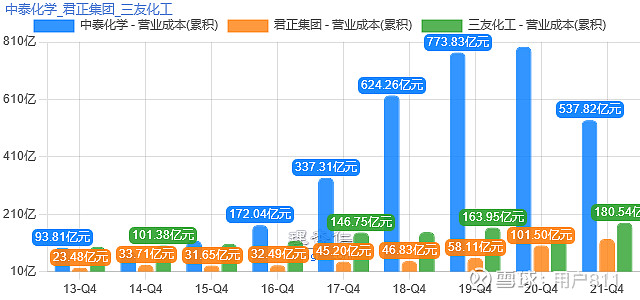

7.三公司营业成本对比图

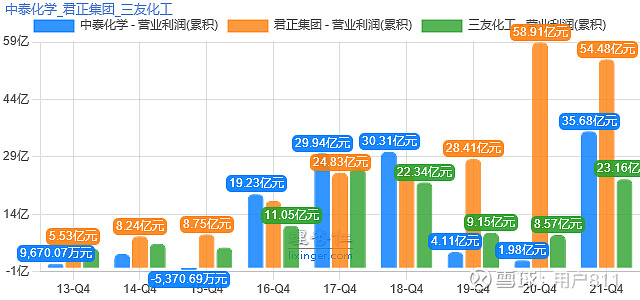

8三公司年利润对比图

静态历史数据对比结果,君正集团周期性更小,用更小的成本换取更大利润。

而中泰化学是典型用巨型成本换取微薄利润,君正集团相对应该看成长,中泰化学要看利润释放和周期祝福。(他们所处的行业有所区别,不能完全类比,仅作参考)

附录:

1.中泰化学,似底非底,静待来年 (有价值的旧文)