两个投资主体思路:

1.要按从服务新疆民生角度来理解中泰化学的历史使命和经营目的

2.投机要从强周期的宏观角度择时

一个投资主要谬误:

1.中泰化学拥有大量煤炭资源未开采,有机会受益煤价上涨,是完全错误的理解

一个重要投资假设(未必正确):

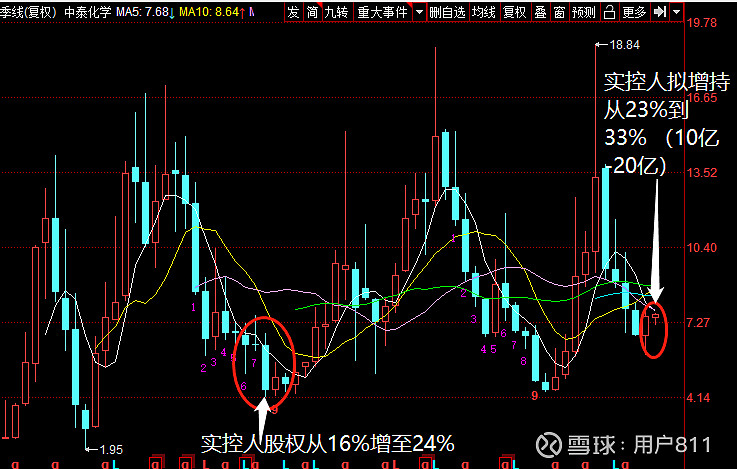

本次大股东计划增持10亿-20亿中泰化学股份的原因是中泰化学在2023年后将逐渐转变为现金奶牛持续释放利润。(2022年12月,大股东披露增持计划,并以先期购入2%股份)

只需要结论的朋友看到这里就可以了,下面内容是对两个主体思路,两个投资谬误的支撑性论述,具体业绩释放的支撑数据可能要挪到下一篇文章,且该假设未必正确,着急的朋友可自行阅读近几年定期报告与官方公告,也可直接董秘平台问询。

两个投资主体思路详解:

1.要按从服务新疆民生角度来理解中泰化学的历史使命和经营目的。

中泰化学当前的运营方式完全指向盘活新疆地缘优势资产,形成一体化集成产业链条拉通成本风险,本地变现资源,形成高价值商品输出规避运输困难及运输成本。具体到年报里描述就是:煤炭—热电—氯碱化工—粘胶纤维—粘胶纱上下游一体化的循环经济产业链。

简单总结就是,把煤炭变成电,然后变成聚氯乙烯和烧碱,烧碱又变成粘胶纤维,粘胶纤维又变成粘胶纱。这个过程里使用了盐矿,使用石灰石,使用了棉花,使用了煤炭,都是新疆丰富产出。

这样把厂建在本地,节约运输,同时养人,利税,只要维持基本的盈亏平衡,就是对新疆本地做了最大的共享,更不要说中泰从新疆本地银行大量的债务利息都是比较高,从数据上可以看到历史上,中泰化学的财务费用一直居高不下,利润反而经常没有多少,偶尔赚多了还要主动支援教育,发展技术,带动地区经济。再比如2010年起粘胶纤维大幅度涨价,于是产能急速扩建,到了13年产能落地,14年产能饱和溢出,15年中泰就收购了不收购有可能就完蛋的粘胶纤维和纱线公司。纯从生意角度这个收购肯定要占便宜才行,但实际是背了6年的负担。 如果从以利为主的经营目标来看这完全不可理解,但是如果从民生角度来看,这是利国利民,第一拯救了就业,第二补足了下游一体化需求,留得青山在不怕没柴烧。一体化的好处就是在于可以拉平成本,减少亏损,实际上在2022年同样做粘胶纤维的南京化纤已经亏的不行,而中泰化学每吨还能微赚13元毛利.

所以投资中泰必须按照民生角度考虑,好处是,政策必然扶持,有机会必然做大,考察管理层,也踏实肯干,就有做强机会,建设西北内循环,国内竞争华南华中,然后陆运输出欧亚,新疆位置得天独厚。

从这个角度,投资的时间跨度一定要足够大,买的一定要足够便宜,市净率肯定是不能高于1的(当前0.78)。股价最好也要买在几年平均的低点才好。一句话,民生相关,估值必须打折。

2.投机要从强周期的宏观角度择时

中泰化学产品分类简单,但都和期货价格密切相关,一旦遇到景气周期,可释放的利润极其巨大,以PVC为例,平时一般每吨利差只有1000多,但是景气周期时,一吨最少3000利,甚至可以出现翻倍利润(5000-6000)。中泰化学现在205万吨产能,一吨3000元就是60亿元毛利。

而这和产品属性,及原油价格,还有建筑行业等大需求的密集释放相关需要关注相应期货。

而烧碱和氧化铝,甚至和光伏玻璃,新能源里面的碳酸锂提炼相关,在下游景气需求时,现在烧碱价格每吨已经是接近成本3倍的价格,而且还有可能会持续。

同时我国时全球纺织品服装的第一大生产过及出口国,粘胶纤维与纱线的利差在景气周期时也相当可观。

而这些品种全部具有较强的周期性特征,亏钱时亏死,赚钱时赚死,而且周期轮动较快,不确定性较多,表现在股价上就是周期顶底震荡幅度巨大,历史看有6倍的空间。

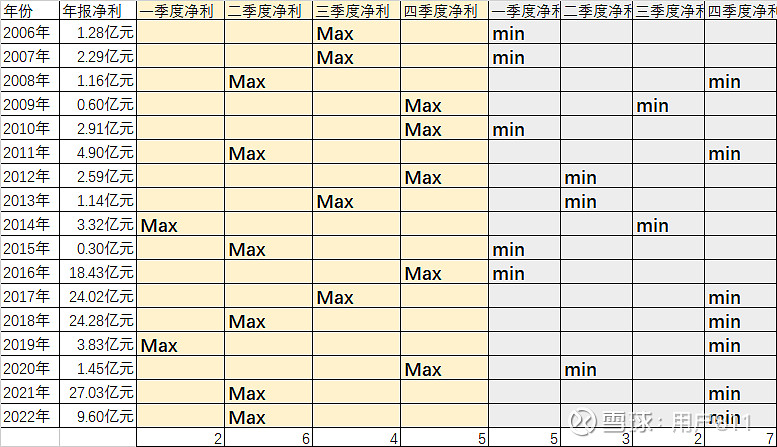

同时,行业开工也有淡旺季,表现在股价上统计参考就是,第一季度大概率不是一年赚最多的时候,第四季度很多时候不是赚的最多,就是赚的最少。短期看第一季度和第四季度可能存在进场的好机会。

一个投资主要谬误详解:

1.中泰化学拥有大量煤炭资源未开采,有机会受益煤价上涨,是完全错误的理解

我曾经以浅薄的认知,发现中泰化学存在未下来的煤炭采矿证,就认为一旦采矿权下来,就会多出一本万利的地下黑金。

但这是个完全错误的理解,简单说新疆的煤炭资源没有单独开采价值,除非煤炭价格暴利能够覆盖运输成本。

对新疆来说,煤炭资源最好就是本地利用,而简单的发电增加的附加价值太低,所以才会出现中泰化学这种纵向一体化的大型企业。

既然是纵向一体化,那么后端产出没有需求时,自然不需要开采更多煤矿,否则徒耗成本,得不偿失。后续一旦看到中泰化学继续大幅度扩产,自然会煤炭跟上,电跟上,如果没有,那么等到地老天荒也不会去采矿的。

所以,不要去关注中泰化学有多少煤矿,如果一定要去关注,不如去赌中泰化学在煤矿里发现伴生金矿的机会(这句是玩笑,不要赌这个)

以上是综述了投资思路,后续的数据支撑放下一篇,如果等不及,可以先看看(文献1),主体内容是:不懂别碰,懂了也未必相碰。

引用文献:

1.中泰化学,似底非底,静待来年 (有价值的旧文)