专辑 #基金经理研究笔记# 第三篇

“价值五星”系列第二篇

来源:组合牛魔王

风格转换是目前市场讨论的焦点,不管风格转换最终会不会发生,何时发生,提前筛选优秀的价值风格基金总是有备无患。

“价值五星”系列拟讨论五位基金经理,分别是兴全基金董承非、中欧基金曹名长、中庚基金丘栋荣、华宝基金蔡目荣和中泰资管姜诚。

第一篇是董承非(基金经理研究笔记:价值五星之董承非)。今天来分析“价值一哥”曹名长。

曹名长可能是上述五位基金经理中最具代表性的一位。在2019年之前,仍是价值风格主导的市场中,其业绩和排名都非常优异,个人管理规模超200亿,但自风格转换至成长以来,其管理规模在持续缩水,且被机构投资者逐步减配。

以其管理的中欧价值发现基金为例,基金规模(此处仅以其A份额为代表)从2019年一季度末的106亿缩水至2020年二季度末的19亿。

该基金的机构投资者持有比例从2018年年末的90%降到了2020年年中的50%。

所以当我们谈到风格转换,是否在一定程度上约等于,曹名长能否王者归来?

01 简介

曹名长

基金公司:中欧基金

投资年限:14年

上海财经大学数量经济学硕士,历任君安证券和闽发证券研究员、红塔证券资产管理部投资经理、百瑞信托投资经理、新华基金基金管理部总监和总经理助理。2015年6月加入中欧基金,现任价值组(主要看消费、金融、医药和其他包括TMT等)负责人。

代表产品:166005/004232 中欧价值发现A/C

目前在管产品:7只(合计规模约123亿)

02 理念

投资理念:

专注于挖掘低估值、有合理成长的潜力股。

选股和重仓的逻辑:

(1)隐含收益率;

(2)流动性;

(3)业绩确定性;

(4)抗风险能力

卖出原因:

(1)性价比降低;

(2)基本面变坏。

“采用防守反击策略,我的持仓大部分的股票可能就是一些中规中矩的白马股,没什么高成长,反正就是便宜的,因为我觉得还是先防守。”

“对强周期行业的介入会比较少,因为这类公司未来现金流的保证相对困难,投资人无法知道公司能赚多少钱。”

“挖掘传统行业里的中小隐形冠军。传统行业一直在发生变化,以往我们觉得传统行业周期性太强、回报不稳定,但经过很长时间的发展和沉淀,不少传统型行业格局已经发生变化,在缓慢的增长过程后,部分公司不再像人们想象中的周期波动那么大了,甚至很稳定,回报率已经不错了。过去一段时间,它们又是被“抛弃”的,外加贸易战背景下的供应链重塑、微观上企业增长质量的上升,给不少中小企业的隐形冠军带来机会,这部分企业未来收益率还是值得期待的,我们认为会有逆势增长的机会。

组合管理:

“做价值投资会有两种风格,持股比较集中或者比较分散。比较深度的价值投资者,持股会越来越集中,但集中持股,净值波动非常大,还有流动性风险。标的很多的时候,在不同领域、不同板块之间,估值比较低的公司之间难比较,整个组合分散的话流动性更好。”

“对同一个行业的配置,我一般最多不超过20个点。”

03 业绩

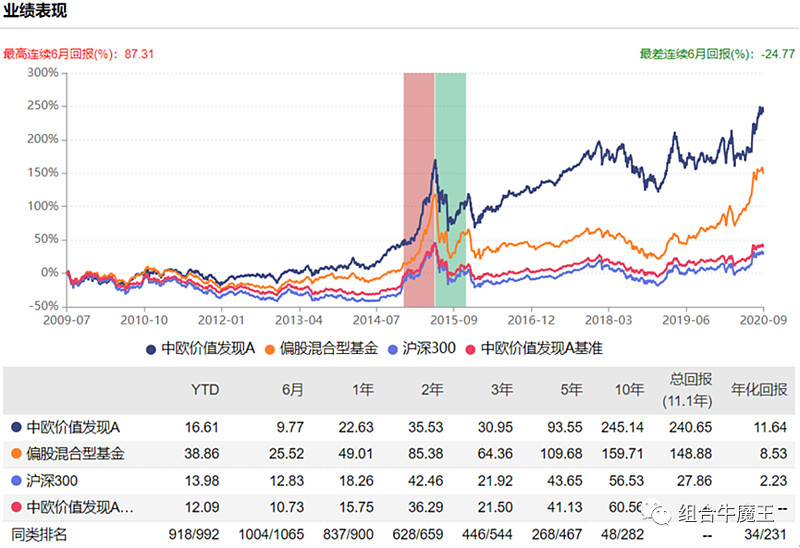

以代表性产品——中欧价值发现为例。

根据其运作特征,设定其真实基准为:中证800指数*92%+中证短融指数*8%

2016/1/4至2020/8/31期间,年化回报10.96%,年化波动率20.03%,年化夏普比率0.56,最大回撤-25.94%,年化超额回报8.34%,年化跟踪误差6.41%,信息比率1.30。

这个表现很不错了,长期超额收益优秀,且相对真实业绩基准的跟踪误差较小。

不过如果看一下该基金相对于中证800的超额收益走势图,就会发现,其超额收益主要发生在2015/12-2018/6期间,2018/7至今超额收益一直在震荡回落。

这说明了两件事:

(1)曹名长在价值风格的市场里表现较好,成长风格的市场里表现不佳;

(2)即使风格不利,曹名长近年来仍在坚持价值风格(或者说低估值风格)。

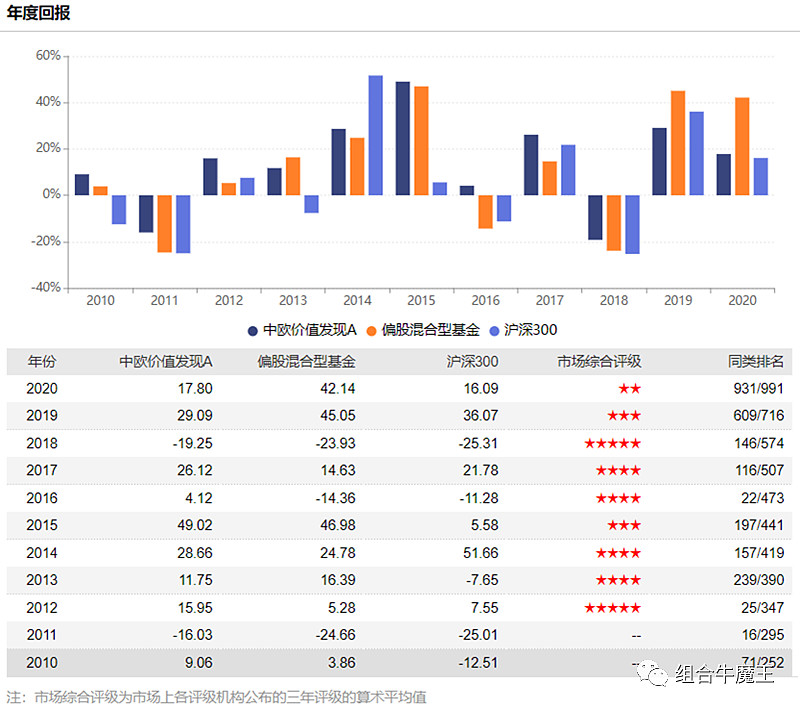

该基金的年度排名也可以验证前面的观点。2016、2017和2018年,其同类排名都非常靠前,2019尤其2020年,其排名显著落后。

过去18个季度中,中欧价值发现单季度回报有13次战胜沪深300*92%,有12次战胜中证800*92%。

区分不同行情来看,在价值风格(准确说是低估值风格)市场、大熊市和震荡行情中,中欧价值发现常常有超额收益;在结构性成长行情中,其会严重跑输,这说明基金经理的价值风格比较稳定,而且可能比其他价值风格基金经理还要更纯粹。

04 归因

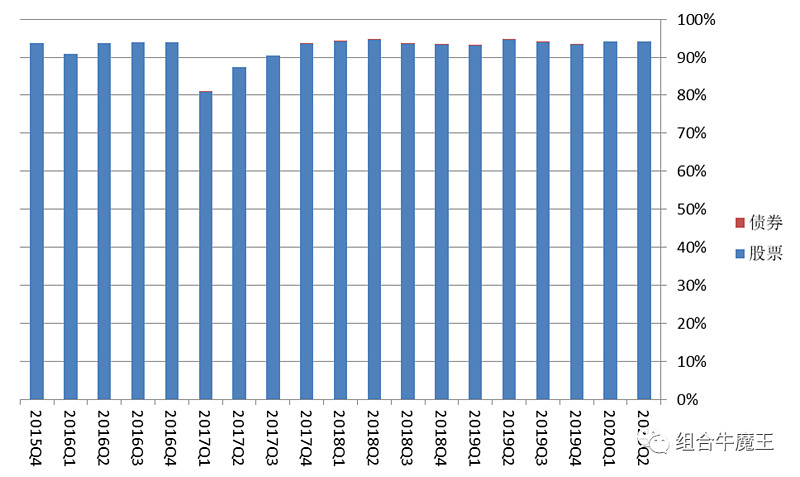

主动基金的超额收益有三个来源:仓位择时、行业轮动、选股。总体来说,中欧价值发现不做仓位择时,行业轮动能力优秀,选股良好。

仓位管理方面,尽管中欧价值发现的股票仓位下限60%,上限95%,但其很少做择时,大部分时间里股票仓位都在90%以上。

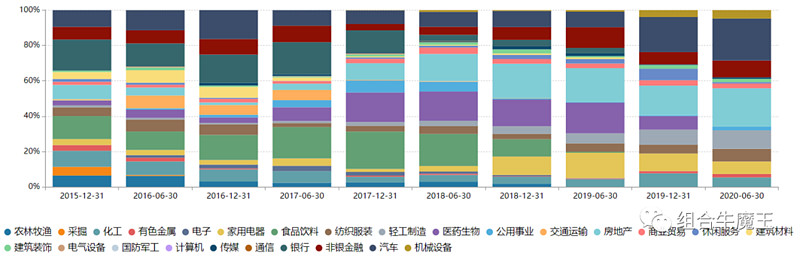

行业配置方面,首先比较集中,其次低频轮动,而且是在较长区间里均匀调整。敢于集中说明经过深度研究后信心充足;低频均匀轮动说明行业调整是审慎的,而且依托的是大逻辑而非市场短期波动;此外,如果你仔细观察中欧价值发现的重仓行业调整历程,同时匹配相关行业的基本面变化和市场走势,你会发现其行业轮动很有想法,而且与曹名长宣扬的低估值投资理念是匹配的,也就是我们常说的“知行合一”。总之,我很喜欢中欧价值发现的行业配置图。

选股方面,过去18个季报,一共出现过40只重仓股,平均持仓4.5个季度。其中有12只股票曾经重仓持有超过5个季度,见下表。可以看到,12只股票中有7只在持有期间获得了相对所属行业的显著的超额收益,证明基金经理的选股能力良好。

05 风格

大盘/中小盘方面,中欧价值发现的全部股票持仓中,沪深300成份股按市值计算的比例逐年下降,从2016年的70%左右降至目前的34%左右;同时,前十大重仓股的集中度越来越高,从2016年的30%左右提升至最新的55%。因此总体来说,风格偏均衡。

2019年下半年以来,风格日趋偏向中小盘,前十大重仓集中度亦明显提升。曹名长曾在访谈中提到,“在市场偏底部的时候,会买一些有性价比的中小盘价值股,在市场偏顶部的时候,配置更偏向蓝筹一些”,据此来说,其目前偏向中小盘的配置,可能也反映了他认为目前价值风格被低估的态度吧。

行业方面,曹名长任职以来,重配过的行业包括汽车、银行、房地产、医药生物、食品饮料和家用电器,确实非常价值。

根据最新的2020年半年报,其目前超配的行业包括汽车、房地产、轻工制造、非银金融、纺织服装、家用电器和商业贸易。

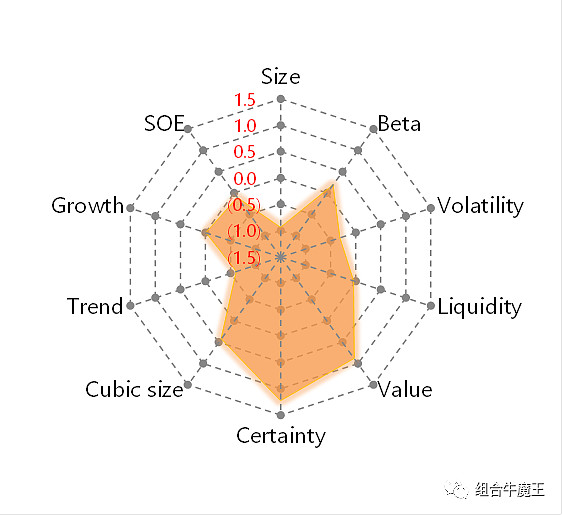

风格因子方面,从最新半年报的持仓横截面来看,其偏好高确定性(白马)、低估值、中小盘和低动量的风格。

06 操作特征

(1)行业集中、低频轮动、均匀调整

(2)有效持股数量少,个股集中度中等

曹名长在持股方面的特征近年来有所变化,有效持股数量越来越少,从2017-2018年的90-100只降至40只左右,同时前十大重仓股集中度显著提升,从2016年的30%左右提升至最新的55%,当然仍不算太高。

(3)换手率低,持股周期长

换手率很低,始终在1倍左右,在同类里属于非常低的。

重仓股平均持有4.5个季度,同类里属于偏久的。

07 基金经理标签总结

(1)投资经历长,老司机

(2)坚守低估值风格,偏好行业龙头

(3)相对中证800跟踪误差小,信息比率高

(4)大熊市、震荡市、价值风格市场超额收益强,成长风格中显著跑输

(5)不择时、行业配置能力优秀、选股良好

(6)大/小盘风格均衡,价值/成长风格偏价值

(7)风格因子目前偏向高确定性、低估值、中小盘和低动量

(8)行业集中、低频轮动、均匀调整,有效持股数量少、个股集中度中等,换手率低、持股周期长

终于写完了,原以为曹名长风格比较纯粹,写起来会比较简单,结果更费劲。

多谢关注。

个人研究笔记,并非基金推荐。

数据截至2020年8月31日