$隆基绿能(SH601012)$

光伏行业这次4月旅游回来,连续花了3个礼拜完成行业基本了解。

以前像2017年、2019年和2020年也了解和交易,到2021年后到当前,仅是对基本供需、技术路径和股价有关注,没仔细了解各方面细节。

了解结束,然后下一步回到技术分析来交易。和很多人认为某公司是行业龙头,上来就技术分析不太一样。这是因为很多领域,龙头不一定一直是龙头,历史上经常有被颠覆的情况发生。以光伏为例,隆基2012年从三十亿开始崛起的,而隆基之前的光伏巨头,无锡尚德在2008年的市值是1200亿。

关于为什么我不等基本面好了再研究观察,这是因为对一些行业,尤其是有成本优势的行业,我根本就不怕周期不景气,反而会拥抱不景气周期,交易到景气远离。

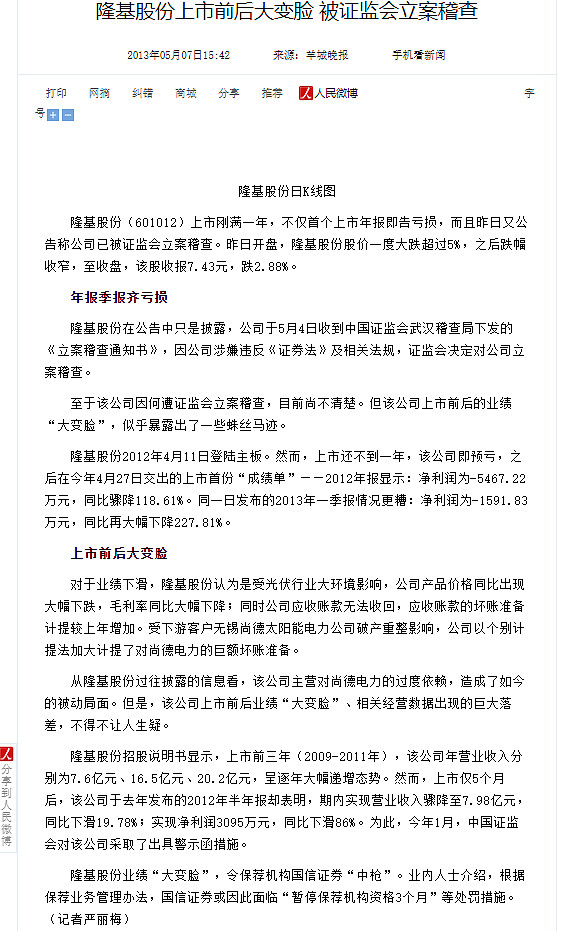

给大家看下光伏刚上市时的舆论,当时正值上一轮光伏巨头(2008)无锡尚德倒下的2013年。

2022年1月还写过:回望光伏四个春秋,投资需要逆向思维(光伏篇)网页链接

学习往往是碎片化的,所以一次记一点,有时学习完都没写下来,和几个朋友电话聊聊加深印象就记在脑子里了。后面有空我写下我对光伏行业当前的展望和股价看法。

精彩讨论

狸哥很懒04-21 22:50和二氧化碳无关,和利润有关。加州去年底砍了分布式屋顶太阳能的补贴,高利率也降低了个人安装的回报率。电力公司过去发的低利率债陆续到期,融资成本未来会上升,加大投资的可能性也不高。

去年美国光伏装机增长很好,今年很可能不会有去年好。

狸哥很懒04-21 20:49美国waha天然气已经是负价格了,动力煤因为撞桥事件出口也受到些影响。今年美国境内发电燃料非常卷。

小猪快跑04-22 08:49我没做数据,但光伏的需求增量肯定是有来自能源类企业开支投光伏的。而行业产品的价格是没有壁垒的。我们可以想象一下,这不是制造业,这个是消费业,一家公司销售收入增量有部分是来自大户购买,而产品价格是直线下行的。前几年收入大增,价格跌的比较缓的时候,股市给了很高的估价,你觉得这个公司你敢玩么

存钱存粮过寒冬04-21 22:28宁德时代在行业的地位是稳固的,隆基比不了,你这样理解很危险

我爱我家李04-21 14:57我赞同凡大的观点,无人问津的时候就是需要关注的时候了,隆基的龙头地位等于电池的宁德,还有制氢的链,出口的碳足迹要求,迟早都会反应到绿色能源身上

全部讨论

我只想知道4月份/5月份/6月份的海外订单怎么样,油价都涨成这样子了,美国燃气发电供应是否在降低,我猜拜登6月份仍然豁免越南的光伏组件。现在组件价格低,和国内电力公司一样,不薅羊毛白不薅。销量仍然是是不低的

光伏越来越便宜,具备大规模扩大发电的应用基础。只是可怜谁会在这次出清中祭天。

我赞同凡大的观点,无人问津的时候就是需要关注的时候了,隆基的龙头地位等于电池的宁德,还有制氢的链,出口的碳足迹要求,迟早都会反应到绿色能源身上

我没做数据,但光伏的需求增量肯定是有来自能源类企业开支投光伏的。而行业产品的价格是没有壁垒的。我们可以想象一下,这不是制造业,这个是消费业,一家公司销售收入增量有部分是来自大户购买,而产品价格是直线下行的。前几年收入大增,价格跌的比较缓的时候,股市给了很高的估价,你觉得这个公司你敢玩么

同意凡少的观点,我会持续关注隆基和凡少,但现在不打算动手,我没有耐心忍受持续的下跌。目前继续tcl