声明:作为一个私募基金管理人,该系列文章旨在教育投资者,如何正确对待股市,涉及的股票只做研究讨论,不做推荐或判断。本文的所有数据展示来源于Wind资讯及公司年报,免费数据源请看教你炒股票(开篇)——如何看待股市中的提示,不要再问数据从哪里找了,找数据是基本能力。

在上一篇《教你炒股票(三)——一个公式玩转股市》的最后,我留下了两个思考题:

1.为什么例如中国建筑、工商银行这类企业PB持续走低,没有出现类似于贵州茅台围绕一个中枢上下变化的情况?

2.怎样去判断一家企业在未来的净资产收益率能否实现稳定?

没有看上一篇的朋友请先去看上一篇。

答案就是:

未来企业的盈利预期成长不够高,同时分红又不够多

未来企业的盈利预期成长不够高,同时分红又不够多

未来企业的盈利预期成长不够高,同时分红又不够多

分红不够多,是不是让大家匪夷所思?工商银行过去10年,平均每年分红占到总市值的5.5%,妥妥的比存银行的利息要高很多。中国建筑过去10年,平均每年分红也占到总值的3.5%,也不是很差,那为什么说它们分红不够多呢?这就要从净资产收益率说起,我们以工商银行为例。

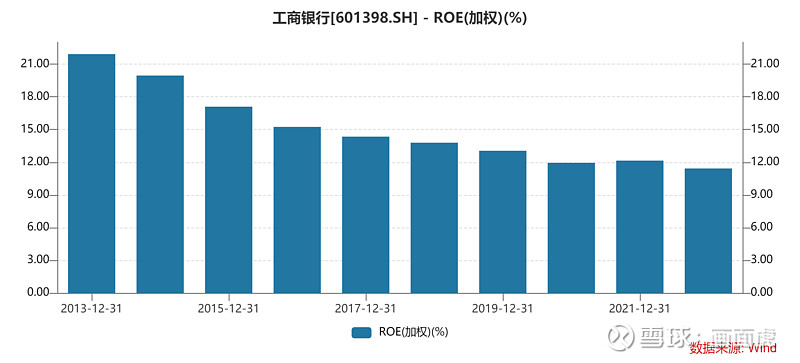

下图是工行银行过去10年的净资产收益率变化图:

我们可以清楚看到,工商银行的净资产收益率是出现了逐年下降的情况。通过公式:

净资产收益率 = 净利润 / 净资产

我们可以看出,如果想维持净资产收益率在未来不变,要么让净利润在未来按照比例上升,要么让净资产在未来按照比例下降。净利润上升我们好理解,也就是企业盈利能力的上升;净资产下降通常就是企业亏损、分红和回购注销股份。当然,企业亏损净资产收益率直接就成了负数,这个没什么好讨论的了,这点我们就排除了。我们只讨论净资产收益率,净利润成长和分红回购之间的关系。

我们设:净资产收益率为ROE;未来企业利润的平均年化成长率为R;未来每年分红回购资金所占净资产比例为F;公司当前的净资产为1;在维持未来ROE不变的情况下,有以下公式:

ROE = [1 × ROE × (1 + R)] / [ 1 × (1 + ROE) × (1 - F) ]

通过化简我们就可以得到,在维持净资产收益率ROE不变动的情况下,分红回购资金所占净资产比例F,与未来企业利润的平均年化成长率为R之间的关系:

F = 1-(1 + R)/(1+ ROE)

R = (1 - F) ×(1+ ROE)- 1

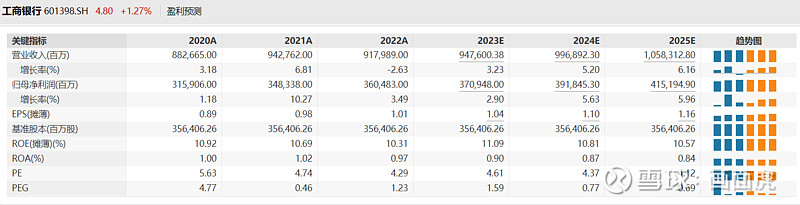

其中未来企业利润的平均年化成长率R可以通过券商研究所给的研究报告得知,我们以工商银行为例:

从图中可以计算出,未来三年,工商银行的盈利成长预期为年化4.82%,当前工商银行的ROE为10.31%,是通过上面公式可以计算出,如果想为维持工商银行的ROE不变,分红回购的资金占净资产比例应为:

F = 1 - (1 + 4.82%) / (1 + 10.31%) = 5.23%

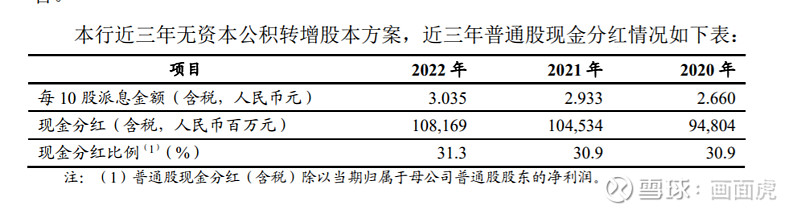

但工商银行的实际的分红回购占净资产比例是多少呢?我们可以从年报中获得答案:

我们可以看到,工商银行的分红比例一直维持在归母净利润的30%左右,而净资产收益率是10.31%,可以推算出,工商银行分红比例占公司总资产的3.09%,与5.23%有很大的差距。也就是说,工商银行未来净资产收益率会进一步下降。

我们也可以反过来计算,当我们知道工商银行分红比例占公司总资产的3.09%,那未来对应每年盈利成长多少,才能保持ROE不变?

R = (1 - 3.09%) ×(1 + 10.31%)- 1 = 6.9%

券商给出4.82%的成长预期和6.9%有着不小的差距,这也势必导致了工商银行的ROE会进一步下降。

上面的计算,能说明一个什么样的问题呢?试想,企业保留利润,是为了让企业扩大经营规模,有更好的发展。但如果企业越扩大经营规模,反而经营效率越低,站在股东的角度来看,还不如把钱多分一些给股东,或者用来回购公司股份,扩大股东的持股比例,同时也就扩大股东分红所获得的资金比例。

因此,从企业经营效率的角度来看,工商银行的的确存在未来企业的盈利预期成长不够高,同时分红又不够多的问题,在未来几年,工商银行的净资产收益率有极大的可能进一步下降,企业的经营效率进一步下降。

条件三:排除那些未来企业经营效率、净资产收益率呈下降趋势的那些公司。

截止到目前,我们已经认识到了,企业盈利的成长和分红回购比例对企业经营效率的影响,基于之前已经得出的三个条件,我们已经可以构建出一个能够盈利的炒股方法:

条件一:要选择净资产收益率长期高于必要收益率的企业。

条件二:当股票的市净率处于历史低位的时候买入、处于历史高位的时候卖出。

条件三:排除那些未来企业经营效率、净资产收益率呈下降趋势的那些公司。

基于以上三个条件,分散行业持仓买入,就已经可以做到长期盈利了。

但需要我们深入思考的问题又来了:

1.该如何确定企业分红和回购的潜能

2.是什么决定了企业的盈利成长能力

3.对于那些增发股份导致市净率和净资产收益率突变的企业,我们该如何看待

对于这三个问题,我将在下一篇《教你炒股票(完)——企业的市场竞争力》中揭示。