$中国船舶(SH600150)$ $尚品宅配(SZ300616)$

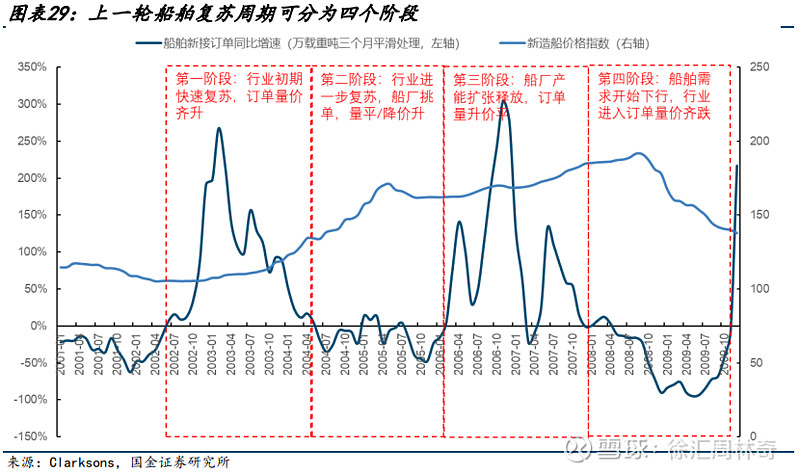

1、造船业:根据中国船舶工业行业协会统计,2022年我国三大造船指标一升两降,全国造船完工量3786万载重吨,同比下降4.6%,新接订单量4552万载重吨,同比下降32.1%,截至12月底,手持订单量10557万载重吨,同比增长10.2%。2022年1-11月,我国规模以上船舶工业企业1093家,实现主营业务收入4572.9亿元,同比增长8.0%。规模以上船舶工业企业实现利润总额136.5亿元,同比增长70.0%。——点评:当前板块步入造船业复苏第二阶段中的量平/降但是价升阶段,目前产能未扩张致造船商挑单同时价格上涨,板块重点标的为中船科技、中国重工、中国船舶、中船防务、亚星锚链、中国动力、杭齿前进等。以上顺周期标的建议可等回调确认时买入。

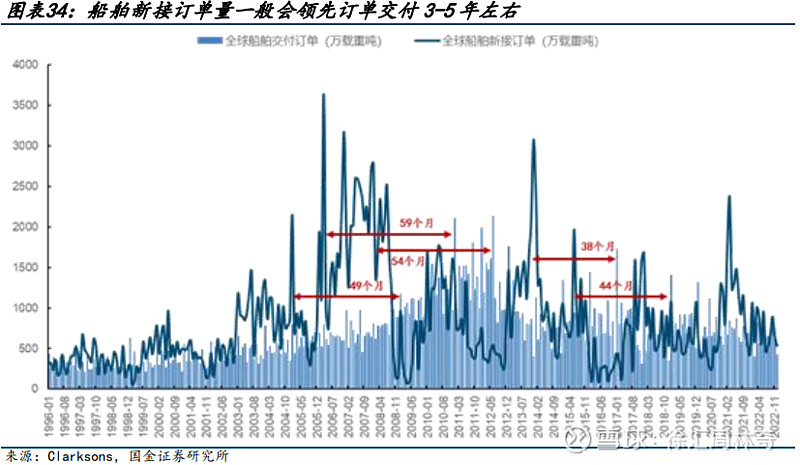

接单与交付周期相差3-5年不等。

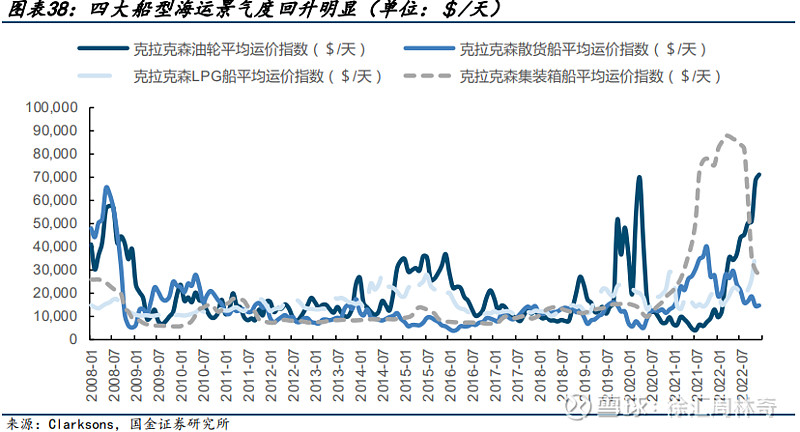

根据联合国贸易和发展会议2022年11月发布的《2022年海运回顾(ReviewofMaritimeTransport2022)》报告,2023年全球海运贸易增长将放缓至1.4%,2023-2027年,全球海运贸易年增长率预计为2.1%,低于过去30年的平均增长率。 从运输船来看,2023年,国际造船市场预计分化明显,预计集装箱船市场行情将进一步下行,散货船市场或将止跌回升;油轮市场将迎来上涨,LNG航运市场和建造市场热度依旧不减。根据中国船舶经研中心预计,2023年全球新船订单规模约为7100万载重吨、3100万修正总吨。最新的航运价格已经下降,但是造船商收到的手持订单增加同比增长10.2%——点评:受俄乌冲突影响导致全球平均航运距离增加,同时受高油价影响油运、气体船需求提升明显,运价相继上升。高运 价驱动下,油船、LPG 船等气体船新接订单有望进一步放量。当前不能确定是局部性小周期复苏还是大周期级别的复苏,但整体是复苏向上的,这点是确定的。

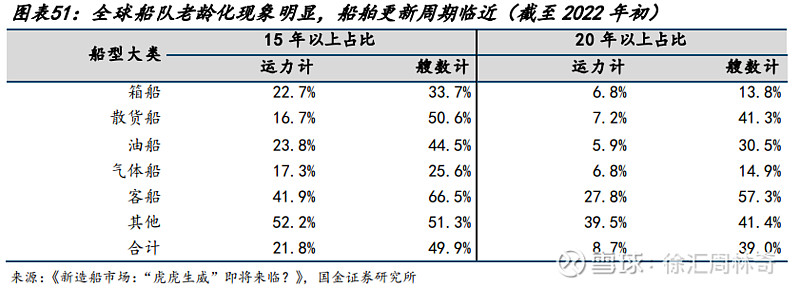

从替换周期来看,当前存在较大的替换需求。

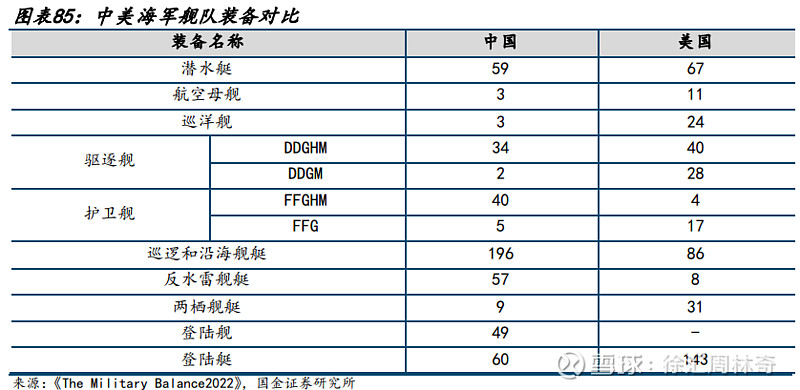

中美舰船对比

出口数据印证

上游财务数据印证(杭齿前进是做齿轮箱的,中船科技是做船坞工程的):