4月23日,$智飞生物(SZ300122)$ 发布了2023年年报及2024年一季报,在经历长达3年的下跌后,当天股价再次大跌11.99%,今天继续下跌,基本回到了19年疫情前的价格。也就是如果长期持有5年智飞,就是保本而已,一代“疫苗茅”不仅让人唏嘘。

首先说说“雷”:

一、 利润“雷”

1、利润“增收不增利”的问题变得更加严峻。 由于代理产品结构的调整,毛利率持续下降,营收高增长,利润低增长的状况已经有较长的时间。2023年营业收入约529.18亿元,同比增加38.3%;净利润约80.7亿元,同比仅增加7.04%;而2024年一季度则更加惨淡,出现了营收低增长,利润负增长的情况。

2、减值损失的调整有点迷幻。先看信用减值损失:

信用减值损失主要对应的是应收账款,在2023年四季度冲销了2.15亿,随后又在2024年一季度计提了3.41亿。当然可以用去年四季度的现金回款较多,今年的应收账款增加的这个说法。但从一季度财务报表上看,应收账款比年初也就增加了约30亿。这个年报里面有没有“财技”的水分?

另外的是“资产减值损失”。

资产减值损失主要对应的应该是存货,可以看到这个数据在2023年异常增长。是新冠疫苗的退货,还是其他疫苗销售不畅?如果是前者,可以理解,如果是后者则要高度重视。

二、 产品“雷”

1、核心产品风光不再。关于HPV苗的问题,网上已有各种分析。一两年前要半年才能约到的苗,现在却可以随时打,供应量增加和消费者变少, 那个影响的因素更大?仅仅对比国内外接种率的差异,是否忽略了国内目前消费降级导致存量市场快速萎缩的现状?原来的预测是HPV苗销售在2025年到顶,但从利润看,随着4价苗的快速下降,公司的HPV苗红利可能今年就到顶了。 当然这个对其他国产HPV苗也不是什么好消息。

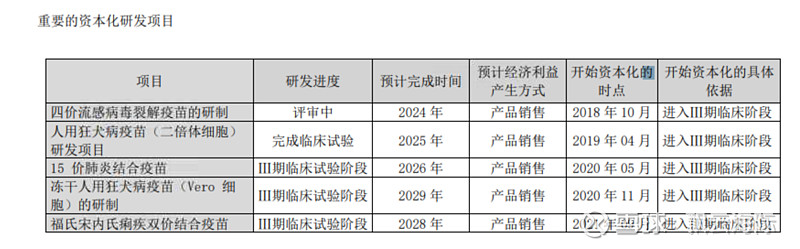

2、自研产品进展缓慢。公司自研产品较多,但最近这几年上市的除了新冠,就只有23价肺炎苗。未来几年也不乐观:

最神奇的是冻干人用狂犬病疫苗(MRC-5细胞),在22年1月就取得了Ⅲ期临床试验总结报告,两年过去了,连报产都没申请。重磅产品15价肺炎要到26年才可能上市。

在热门的mRNA疫苗上,投资公司深信生物已经有多款产品开展临床,但在公司的年报里仍只有平台研发,未见具体产品落地。公司和深信生物的合作深度是否不够?

以上不免让人对公司的研发能力和效率产生质疑。

三、 员工持股“雷”

加了杠杆的共同富裕员工持股计划显然没有让员工富裕起来,反倒可能还要承担承担,再次说明不能借钱炒A股。后续如何处理,比较考验管理层。

至于其他的如存货增加、应收账款增加,我认为对目前的智飞应该还不是太大问题。要增加营收,就要加大代理,代理增加了存货就要增加,代理销量越大应收账款就越多。甘蔗没有两头甜。

好的股价都是跌出来的,在阴跌和暴跌交错之后,PE11、PB2.5的智飞是否有投资价值呢?代理+自研的模式,在技术领域与国外仍有一定差距的情况下,对生物科技公司而言仍是一种稳健的模式。那么未来的光在哪里?

一、毛利率有企稳迹象。

从各季度来看,今年一季度的毛利率已经开始回升,估计是代理带状疱疹疫苗增加所致。考虑到HPV苗的男性会获批,作为唯一九价的优势还能延续到明年。后续如果能拿下RSV的代理,以三个核心产品,代理业务的利润大致可以稳住。

二、并购开始发力

1、投资的深信生物,已经有多款产品临床。从投资的角度来说,眼观不错,未来的收益可观。 后续合作中最优是能把相关技术引入公司,补齐公司短板。其次等临床结束后购买产品,丰富公司产品线,同时避免了研发风险。最差就是做代理了,反正这个公司也熟门熟路。

2、并购“宸安”。“宸安”的并购,可以丰富公司产品,从单一的疫苗公司向生物公司转型。通过智睿投资体外孵化,再并入智飞,是当年老蒋的说法。从智翔金泰独立上市后,一度认为老蒋会另立一个体系。但现在随着IPO的难度加大,智飞的平台作用可能会加强。而且“减肥药”有明显的消费属性,与疫苗相似。

关键是在并购协议中,有“购买甲方股票的安排”的条款,这个会不会是专门来解决员工持股计划的?如果是这样相当于老蒋变相增持智飞,对各方来说也是个妥善的解决方案。当然前提是并购价格合理。

3、与中山大学达成合作协议。中山大学下面有众多科研实力排名靠前的医院,如果能把握机会,合作的项目应该不止一个EB疫苗。

后续媒体依旧会通过HPV销量来唱空智飞,股价可能还有波动。今年主要看代理其他的疫苗能不能补上去。而且随着代理销售的稳定或下降,可能给公司带来一个好处,就是现金变充裕,为并购提供足够的资金。