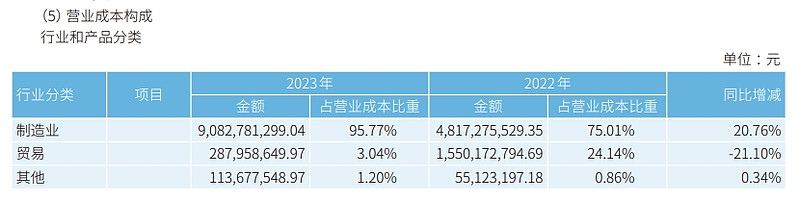

看到$盐湖股份(SZ000792)$ 这成本披露,再联系到昨天算的糊涂账,直接想吐。

公司治理完全是个黑匣子,水平和可信度可见一斑。

同行的亚钾国际一模一样,藏格矿业好一点。同为资源品的紫金矿业对比来看,简直是天花板。

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:83 | 喜欢:13 |

看到$盐湖股份(SZ000792)$ 这成本披露,再联系到昨天算的糊涂账,直接想吐。

公司治理完全是个黑匣子,水平和可信度可见一斑。

同行的亚钾国际一模一样,藏格矿业好一点。同为资源品的紫金矿业对比来看,简直是天花板。

有一说一,虽然公司治理很烂,糊涂账很多。但是这生意很好,行业环境已发生变化,公司治理有可能变化。虽然从算账角度来看目前是个难题,但是底子好且机会永远孕育在变化中,保持配置,长期跟踪。

盐湖股份是著名的坑人公司,2019年公司破产重组,大量银行贷款变成了增发的股票,我朋友在青海某银行工作就受到坏账波及,工作都没了。现在前十大股东里的银行都是那时候被迫进来的,后来踩中风口变成新能源企业了。债权人股东未来一定是要退出的,他们手上持有总股本40%的股票,要卖到猴年马月。

资源肯定是好资源,主要是原来大股东指派的管理层都是你懂的那种,说话天花乱坠,办事一窍不通。

没事,以后可以再重组一次。这种垃圾管理层,赚再多钱也可以败得完。

这种公公司就算赚钱,也终有一日再来一次天崩地裂

本来破产的成了大牛股

这么好的资源禀赋全给霍霍了

所有的缺点都已经反应在股价中了,未来唯只有上涨一个方向,

地方大股东就是个吃肉不可不吐骨头的主!

俱往矣!现在不就是在赌中国排名前五的最专业对口央企来管这个A股天字第一号金饭碗能不能有效率有廉洁有头脑地管成价值五千亿的金母鸡嘛!?$盐湖股份(SZ000792)$

这家公司呢 资源是好的 人是糟糕的

那么好的资源,被蛀虫蛀没了