| 发布于: | 雪球 | 回复:15 | 喜欢:9 |

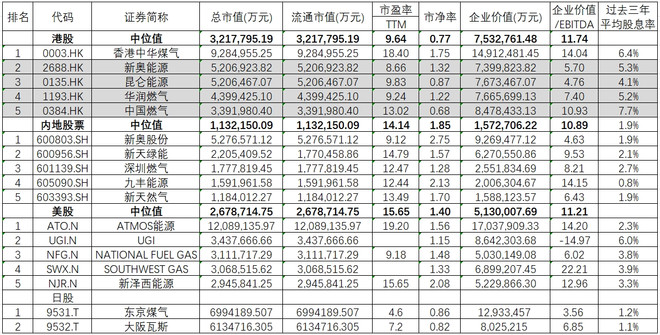

这几个公司估值对比,应该把不可持续的接驳费毛利占比拉出来,汇兑损益,一次性减值还原回去。

用可持续的经营利润魏口径来对比,就会发现昆仑是一眼低估。@Frankie_Hung

是应该这样,就是我港股看的不多,很多会计细节还把握的不够好,所以先走了这粗略的对比。昆仑因为接驳少,工业多且顺价,燃气供应和成本又有优势,基本盘的确很优质。

谢谢回复,按照全年0.55股息计算,24年2月14日最低点对应股息率为8.7%,23年12月19日业绩公布后价格为6.9元,对应股息率为7.97%,供应户数基本锁定,23年的经济对应的低用气量已经锁定,24年顺利啊叠加燃气的缓慢复苏,业绩即使不增长,税后6.376%股息率,如果今年下半年降息,明年如果每年降息2次,每次降息25个基点,27年利率从5.5%下降到3.75%,对应标的4年可以维持目前价格,对应股息收益24%,如果美联储一直硬撑着不动,这个位置应该会挺住,已经有过压力测试了,这个位置,业绩不发生情况,价格会稳住,量价都已经挺悲观的了,有理由相信跌下来可以加,请指正[抱拳]