巨化股份的核心投资逻辑归纳起来就是,在基加利修正案背景下,三代制冷剂供给侧竞争格局稳定且后续使用量逐年削减的背景下,需求端稳步提升后,产品供需结构改善价格回归正常区间,带来的投资机会。如供给端或需求端发生某些有利的剧烈波动则会带来暴利机会。氟化工和电子级氢氟酸作为加分项。

在这个投资逻辑面前最初,我同很多了解制冷剂前世今生的人都有会有这么一个疑问:二代制冷剂在2013年也有过类似的冻结生产和消费量削减配额的逻辑,可最终逻辑落空,三代制冷剂这次是否会重蹈覆辙?

于是我百度到当年的一条新闻,据生意社数据显示,2015年国内R22出厂价格大幅下跌,年初主流生产厂家出厂报价均价13525元/吨,年末主流生产厂家出厂报价均价9244.44元/吨,跌幅达到了31.65%。按逻辑我国在2013年将二代制冷剂的生产和消费冻结在2009至2010年的平均水平,2015年淘汰冻结水平的10%,2013年后行业竞争格局稳定二代制冷剂理应有一个比较稳定的价格,可事与愿违。

新闻最后也给出了降价的因素分析:

1、下游空调行业因库存积压减少制冷剂采购量,导致需求持续低迷;

2、地下工厂猖獗,配额外低价产品冲击;

3、全国大范围降雨,需求端不景气;

4、替代品(丙烷(R290)、二氟甲烷(R32))市场化进程加快。

作为中短期这4个理由确实解释了供需恶化导致逻辑落空,但其中最重要原因莫过于第4条,因为前3条原因导致中短期逻辑落空,但实际二代制冷剂价格长期来看,始终处于低位,第4条理由起到主导作用。

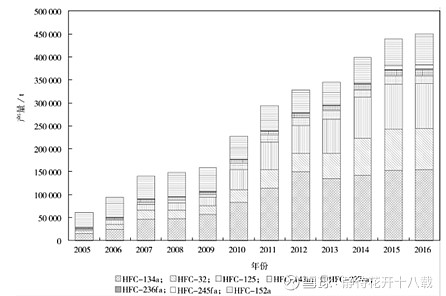

至2016年,我国HFCs产量合计45万t,排名前三位的品种分别是HFC-134a、HFC-125和HFC-32,产量分别为15.4万t、9.8万t和8.9万t,分别占总产量的34%、22%和20%。三者共计占总产量的76%。2016年我国HFCs整体开工率约为48%。2005~2016年我国HFCs产量年均增长率达19.9%。

2013年我国正式实施了ODS用途HCFCs的生产和消费冻结,并对HCFCs生产和消费实行配额,HCFCs总配额43.4万吨,其中国内ODS用途生产配额为31.6万吨,2015年削减至90%,因此生产配额为28.44万t。

从2015年二代制冷剂配额和2016年三代制冷剂产量对比不难来看,三代制冷剂产能已经远超二代制冷剂,因而二代制冷剂涨价的长期逻辑供给端因技术迭代被瓦解,只出现个别年份供需异常状态下的涨价行情。

回到三代制冷剂的逻辑上,类比二代,如果要规避其投资逻辑落空,首先确保四代制冷剂中期没有大规模迭代三代制冷剂的可能。

理想的第四代制冷剂应具备的条件是:ODP(消耗臭氧潜能)值为零,GWP值低,成本低,技术易得,安全性好同时具有较高的效率,以下是常用三代和四代制冷剂的对比,对应的是削减考虑因素。

综合表中的对比情况,R290是用于替代三代制冷剂最合适的选择。欧盟在2018年颁布的F-gas法案中,大力推广用R290对三代制冷剂进行替代。我国家电行业协会也在力推R290,并制定了对应的补贴zc,在zc推动下,我国空调大厂也在建设R290空调产线,其中2019年国内R290分体式空调销量超过18万台。

但现实的情况是欧洲因为F-gas法案,2018年单台机器的HFC-134a机器最高配额价格被炒到10美元左右。而国内空调厂商,考虑到其易燃易爆给系统防爆,元器件选型和后期维护保养增加的成本,厂家更多选择将其作为一项技术储备和宣传,仅有的部分产能更多用于欧洲指定R290需求的客户,大规模替代三代制冷剂任重而道远。

从基加利修正案的计算方法和限制要求可以看出,与之前控制CFCs和HCFCs的臭氧层破坏潜值ODP问题不一样,对于HFCs制冷剂的筛选不是“一票否决”,也不是以制冷剂本身的绝对量进行测算,而是考虑基于其全球变暖潜值GWP的CO2当量来计算的。相比于HCFCs削减时直接削减R22的使用量,HFCs削减的基加利修正案的削减考量是GWP值,削减的对象是18种受控物质,其中最主要的三种制冷剂HFC-32、HFC-134a和R125,其中HFC-32是几种制冷剂中GWP值最低的,因而从减排角度,可以作为中期的替代物,日本在早些年也曾力推过这种减排方案。因而本轮三代制冷剂削减的政策环境将大大优于上轮二代制冷剂,削减的可操作空间巨大,则也为投资三代制冷剂提供了足够的时间。

最后我们尝试去计算下三代制冷剂的涨价空间到底如何。

因为R32的GWP值是主流的三代制冷剂,在2018年后有过一波大量投产,产品价格被杀的很低。作为空调厂家背负着很重的技术降本任务,成本低又环保,微可燃但可控,R32顺理成章被用来切换R410a机型,成为当前的主流。根据我所掌握的信息,这里仅探究R32的涨价空间。

在供需稳定的局面下,想要探究其涨价空间,需要对比其替代方案的总成本是否会低于其成本,R32作为GWP最低的目前主流冷媒,短期大规模开发并推广一种GWP更低且成本更低的三代冷媒概率很小,因此我们这里用最优潜力替代R32的四代制冷剂R290作为其对比对象。

单台空调R32充注量为0.5kg,R32价格目前为12元/kg,R290的充注量仅为R32的一半,假定其成本也是12元/kg,R290机型降本3元/台。

但因为R290具有易燃易爆的特性,需要选用具有防爆等级的器件并进行防爆认证,在不考虑成产过程中因防爆要求增加的成本,根据我了解的信息仅考虑器件成本增加约为30元/台。

因而单台R290的成本相比R32的成本增加27元,现实就是考虑极限情况R32单价上涨54元/kg,才可能出现R290替代三代制冷剂的,至于R32等三代制冷剂最终涨价到多少,最终看行业自律情况。

在2020年-2022年三年配额争夺后, $巨化股份(SH600160)$ 将可以占全国40%产能,全球产能也将第一,对比国外其他国家HFCs产能分布,国内产能格局大大优于其他国家,可以肯定基加利修正案下的配额局面确立后,中期制冷剂必定会保持一个不错的盈利水平。

你觉得制冷剂多少钱1kg,大家一起讨论下