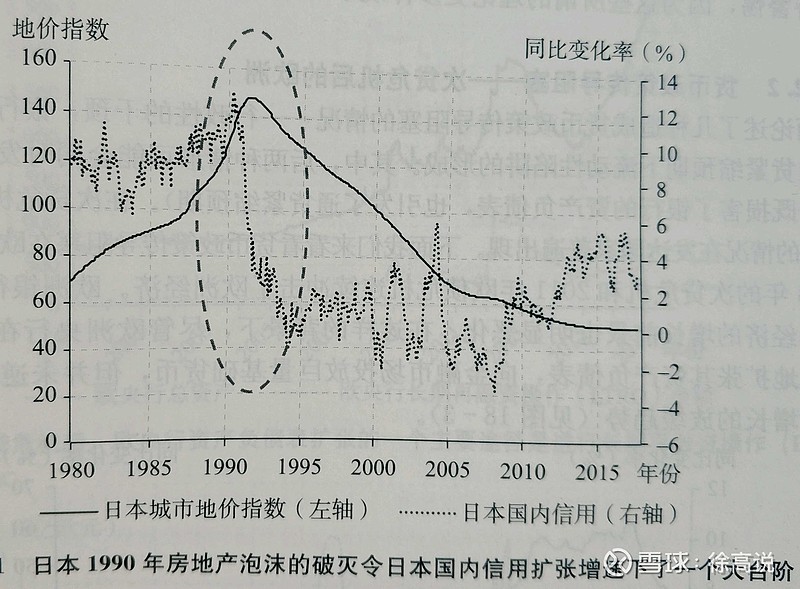

日本是一个需求不足导致长期通缩的例子。资产负债表衰退是解释日本长期通缩的最好理论。1990年,日本房地产大泡沫破解,房价和地价进入了长期下降的通道。在之前房地产泡沫膨胀的时期,日本的居民和企业因为房产升值而变得富有,并随之借入了大量信贷来扩张消费和购买更多房产。房价崩盘之后,大量居民和企业的资产明显缩水。但他们借入的债务都是相对刚性的,不会因为房产价格的下降而减少。这样一来,许多居民和企业的资产负债表就严重受损,债务负担很大。为了偿还债务,居民和企业只能减少支出,存钱还债。这使得国民储蓄意愿上升,总需求随之下降。总需求下降导致物价负增长。在通缩的背景下,由于债务是以名义利率计价的,所以债务的真实价值反而增加,进一步加大了负债者的负担,抑制其支出意愿。在这种循环之下,日本信用扩张的速度就大为减慢(居民和企业的贷款意愿极低),令日本经济进入了长期物价下行、经济低迷的局面,即所谓的“失去的二十年”。

讲到日本,必须提一下人口红利的说法。一种流行的观点是:日本经济之所以从 1990 年开始持续低迷,是因为日本进入了老龄化社会。这种用人口结构来解释日本“失去的二十年”的理论,就像用人口红利终结来解释中国经济减速一样,经不起推敲。用人口来解释经济增长,是一种宿命论解读。当前的人口结构是几十年前的生育状况所决定的,现在无法改变。因此,如果相信日本持续的经济低迷是因为人口老龄化,就意味着不管日本的经济政策是怎样的,不管有没有1990年资产价格泡沫的破灭,日本经济都不可避免地会沦落至低迷状态而无法自拔。安倍经济学就是对这种观点的证伪,安倍经济学让日本经济走出了通缩,迎来全面复苏。因此,对那些用人口来解释经济运行的说法,我们一定要保持警惕,因为这些说法更多体现了对经济学的无知。

安倍经济学不是安倍凭空发明的,而是来自美国经济学家的思想。早在次贷危机之前的2002年,美联储主席伯南克(Bernanke)就做过一场题为《通缩:确保它不会发生在这里》的演讲。这场演讲是伯南克访问了日本之后,有感于日本陷入通缩陷阱难以自拔而做的,详细阐述了央行对抗通缩的路线图,也是非常规货币政策的运用手册。在演讲中伯南克说:

“通缩在几乎所有的情况下都是总需求崩塌所带来的副作用——支出下滑得太过严重,以至企业需要持续不断降价来找寻买家。”因此,要预防和对抗通缩,就必须“用货币和财政政策来支持支出”。伯南克给出了走出通缩的四个步骤。

第一步,把短期基准利率降到0。

第二步,如果还不够,央行直接买入长期国债来压缩长短期利差,进而压低长期利率。因为长短期利率之间一般会存在正利差,所以即使短期利率降到了 0,长期利率也不会降到 0。央行可以把短期利率维持在0引导长期利率下降,但不如直接买人长期国债来得直接。央行对长期国债的购买能压低国债收益率,即压低长期无风险利率。同时会带来央行资产负债表的扩张。这种央行直接大量购买长期债券的行为就是量化宽松(QE)。

第三步,如果压低了长期无风险利率还不足够刺激实体经济信贷的扩张,让经济走出通缩,那么央行还可以直接购买风险资产,比如抵押贷款支持证券(MBS)。这样,央行可以直接压缩风险溢价,压低长期风险利率水平。

第四步,如果央行直接购买风险资产还不够——实体经济的投资意愿实在太过低迷,怎样压低资金成本都无法把信贷刺激起来——那么央行还有一个终极的“大招”,那就是大规模地减税,同时大规模地扩张财政支出(做什么都行,哪怕是像凯恩斯所说的政府出钱雇人挖坑再填上),然后用央行大量印钞填补财政赤字。在央行货币化财政赤字的过程中,政府直接用自己印的钞票支撑了自己的需求扩张,因而必然能够把融资导入实体经济中,战胜通缩。按照伯南克的说法,第四步实际上等价于弗里德曼提出的“直升机撒钱”,没有理由搞不出通货膨胀。

伯南克为日本走出通缩开出的药方,成为次贷危机之后各国推进非常规货币政策的操作的纲领。这四步的背后有非常清楚的逻辑线索,那就是央行跳过被阻塞的货币政策传导环节,通过对目标市场的直接干预来将自己的意图直接传递出去。

如果央行在短期利率上的政策态度传导不到长期利率上,央行就通过够买长期国债来直接压低长期利率。如果风险资产溢价不随无风险利率下行,央行就直接购买风险资产来压低风险利率。如果金融市场的利率调整无法促进实体经济融资的扩张,那么政府就可以通过财政支出在实体经济中自己创造需求,并用央行发行的货币来加以支持。所以说,非常规货币政策是央行为保证自己的政策意图能传导至目标市场,而对目标市场直接进行的干预。

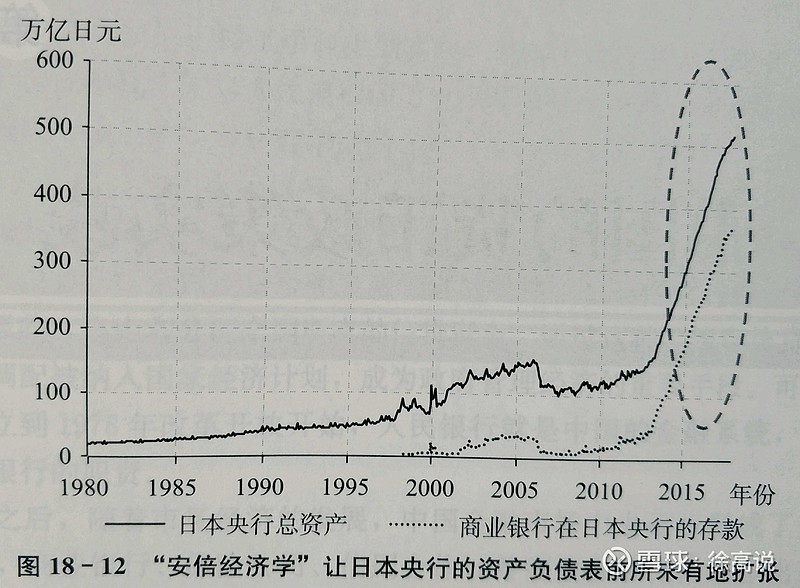

伯南克描绘的对抗通缩路线图在2012年终于为日本所采纳。当年,安倍晋三当选为日本首相,并提出了被称为“安倍经济学”(Abe economics)的经济纲领。这个纲领的核心是由超宽松货币政策、扩大财政支出和经济改革组成的“三支箭”。由此,日本央行开启了大规模量化宽松的步伐。

通过安倍晋三上台后进行的QE。日本央行的资产规模则大幅扩张。在2012年底的时候,日本央行的总资产大概为140万亿日元。而到2017年,其资产规模突破了500万亿日元。主要受非常规宽松货币政策的推动,日本经济在安倍晋三时期表现良好,延续至今。股市作为经济的晴雨表,日经225从2012年底的9000点走出了11年的大牛市,目前在36000点。东京圈房产价格早已新高,日本企业和居民的资产负债表都得到极大修复。

1)伯南克这篇演讲稿的英文标题为《Deflation:Making Sure It Doesn't Happen Here》

2)弗里德曼(Milton Friedman)是1976 年诺贝尔经济学奖得主。在他 1969年《最优货币数量》一书中,他说通缩可以通过“从直升机上向下撒钱”来终结。伯南克讲的央行货币化财政赤字,实际上就等价于“直升机撒钱”,是终结通缩的利器。

3)我国现行的央行法不允许央行买入国债。央行法第29条规定:“央行不得对政府财政透支,不得直接认购国债和其他政府债券。”所以我国央行目前无法使用量化宽松这种货币工具。

4)日本经济学家辜朝明所写《大衰退:宏观经济学的圣杯》(东方出版社,2016)是用资产负债表衰退理论解释日本经济的一本不错的书。

5)非常规货币政策:2008年次贷危机之后,全球经济陷入了长时间的衰退。为了刺激经济,发达国家的央行普遍采取了如零利率、量化宽松等过去极少采用的货币政策来刺激经济增长。可以说,以次贷危机为界,全世界货币政策操作发生了重大变化。许多新的货币政策工具进入了央行的工具箱。这些货币政策实践称为非常规货币政策(unorthodox monetary policy)。非常规三个字并不包含贬义。$上证指数(SH000001)$ $沪深300(SH000300)$ $创业板指(SZ399006)$

本文是徐高《宏观经济学二十五讲:中国视角》的学习笔记,仅用于平时查阅。