一、短期产品线及业绩

1、信立坦

公司2019年信立坦的销售额约为3.5亿,接近市场预期的4亿,考虑今年疫情影响的不确定性,2020年销售额预计在7-8亿左右。

针对最近出台的《基本医疗保险用药管理暂行办法(征求意见稿)》,小叶总表示信立坦在这个规则下面不会再被约谈,属于好消息。

2、泰嘉

各省联盟集采政策在实际执行过程中有个过渡期,因此2020Q1泰嘉仍有一定量联盟集采区域的销售额,这解释了2020Q1营收和毛利率的超预期。小叶总表示,2020Q2是泰嘉受影响最严重的的一个季度,Q2后随着大部分4+7城市及福建省续约,泰嘉未来2-3年将迎来稳定期,有望占据整个氯吡格雷30%-40%的市场份额,获取年销售额13亿左右。

3、其他仿制药

3.1、2020Q1泰加宁受影响最严重,疫情期间医院很少做介入手术,因此可以推测Q2泰加宁环比能抵消一部分泰嘉的影响。

3.2、今年大概会获取5-6个仿制药批件,这样公司就会有8-10个左右仿制药产品,但是销售策略主要还是等带量采购,公司希望更专注于中长期的发展方向即创新药上面。

二、中长期产品梯队

1、Enaro

1.1、Enaro成药率很高,公司目前在跟药监局沟通临床,预计今年申报临床,明年开始临床,2022年获得生产批件并上市。

1.2、小叶总表示信立坦约30%的市场来自于肾科,因为ARB类药物在肾内科也大量应用于非高血压患者,是肾内科应用最广泛的降蛋白尿治疗方案之一,在延缓CKD进展中发挥重要作用。因此未来Enaro上市后可以借助信立坦的销售团队和资源快速放量。

2、S086

小叶总再次强调成药率高,并且计划启动心衰适应症的Ⅱ期临床。

3、复格列汀

复格列汀会成为第二个国产DPP-4抑制剂创新药,应该会慢恒瑞医药的瑞格列汀一年。

4、JK07

4.1、公司非常重视JK07这款新药,其中一家临床医院是美国最好的心血管医院,原本计划4月份开始Ⅰ期临床,但是受疫情影响,预计要推迟到7-8月份才能重启。

JK07临床前的数据不错,Ⅰ期会自主完成,阿斯利康、拜耳等8家大型制药企业已经表达出了Ⅱ期临床的合作意向。

4.2、预计5月中旬申请中国临床,计划今年启动临床,PI是国内最优秀的心衰领域专家(好像是阜外医院的张健教授)。

5、原本计划2021Q4美国申报2款产品临床,受疫情影响可能会推迟至2022Q1,这之后计划每年都会申报全球较新产品临床。

6、器械

器械的布局方向主要围绕心血管和外周血管。脑动脉支架可能今年3季度或4季度获批,雷帕霉素药物球囊和微针输送系统预计今年启动临床。器械板块今年会加速,预计明年完成大部分器械的临床。

三、研发平台和人才激励

1、中国的研发平台更强调成药率,而美国的研发平台更强调创新。

2、在吸引高端研发人才方面,光靠给钱肯定是不行的,在股权激励方面会有具体的考虑。美国研发平台在平稳经营1年到1年半左右后,也可能会考虑引进战略投资者,利用资本的力量做全球创新研发。同样,在医疗器械板块,股权激励方面未来三年也会有对应的计划。

四、经营战略

公司为何坚持在慢病领域深耕?慢病药品放量虽然慢,但是尾巴较长(长尾效应:赚很少的钱,但是要赚很多人的钱),慢病的治疗需求具有刚性,未来一旦走出来,会反过来形成公司的壁垒。

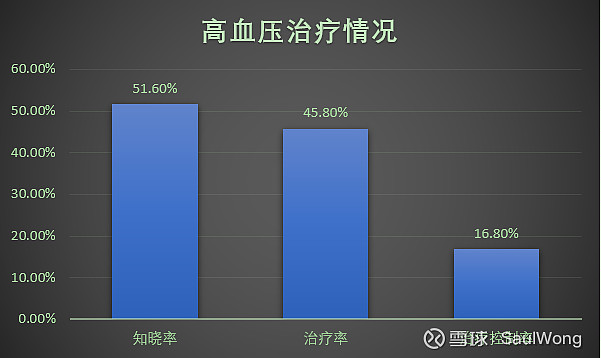

以高血压市场为例,欧美日相对比较成熟,而在中国知晓率和治疗率都较低,临床存在大量未被满足的需求,信立泰凭借拥有自主知识产权的信立坦、S086和两个信立坦复方产品,成为慢病领域少数几家能做市场推广的企业,将大幅受益于高血压治疗率提升的进程。

五、总结

1、短期Q2营收预期修正为环比略微下滑或持平,Q3营收环比恢复增长,全年净利润环比略微下滑,2021年营收和净利润同比大幅增长。

2、中长期产品梯队渐成,2022年后,有望每年都有创新产品上市。

3、全力打造中美双研发平台,助力信立泰可持续发展。

#2020股东大会见闻#$信立泰(SZ002294)$ #2020Q1雪球失宠榜#

@今日话题

信立泰价值分析长文合集:

信立泰重点创新药及医疗器械市场空间、竞争格局和估值一览表(20200412更新)

暴跌后的信立泰,现在可以买了吗?

新视角下的信立泰19年报及20年1季报

信立泰管理层诚信可靠,股权激励释放活力

深耕主营业务,信立泰从高端首仿走向创新

泰嘉集采丢标,信立泰迎上市以来最差年报

创新降压药成功续约医保,信立坦未来放量可期

收购全球创新药中国权益,信立泰慢性病领域再落一子

复格列汀预计明年NDA,有望受益国内DPP-4市场快速增长

骨质疏松症市场前景广阔,信立泰生物药平台成果初显

全部讨论

赞一个。基本也都在大家日常的推测内。泰嘉如果还能稳住13亿,这都略微好过预期。

1、信立坦今年只有7-8亿也问题不大,去年3.5亿(我印象上次问是开票4亿,可能有调整),这个增速就是100%以上,1季度只有1亿多一点,那么完成7-8亿意味着后面3个季度要做到6-7亿,那最后第4季度可能都能完成3亿左右。按照4季度3亿环比对应2021年,这意味着2021年有可能做到15亿,这就又是一个增速100%。

2、泰嘉1季度大概4亿,那么全年如果还能做到13亿,剩下3个季度每一个季度都还有3亿,2季度开始环比只是少1个亿也压力不大。

3、泰加宁1季度应该几乎为0,后面1个季度算1个亿,这些仿制药此消彼长就会比较稳定,今年利润微降和微增或者持平都不会影响很大,因为上下的增速都太小,只要明年1季报能出来一个同比20%以上,都好办。

4、管线进展现在看还是比预期的慢了一点,复格列汀比恒瑞的晚1年,恒瑞我估计最晚明年初就可以报产,晚1年的话是后年初报产,比我预计的稍微晚了6个月,本以为可能比恒瑞的晚半年。

5、Enaro如果明年开始临床还是有点比预期的晚,原计划8月份左右开始获批临床,我估计他们说的明年开始临床应该是开始入组,8月份开始获批临床,也要3-4个月完成各种委员会的批准,明年开始入组倒也差不多,明年初入组,8-10个月做完桥接实验,明年年底报产,后年上市,这个时间就正常了。

6、JK07看来是个重磅产品,这个产品不需要做完全部临床上市,只要1期能顺利做完达到目标,从这个节点开始就能赚钱,甚至估值就可以从出售全球权益或者合作临床看出来,这个产品看来比较值钱,能获得很多大企业的目光。

7、美国实验室要引入战略投资者,我看不如直接信立泰美国直接港股或者美股上市。器械也做一些激励,同样也不如科创板直接上市,当然这些激励到底怎么做,还要他们考虑清楚。

我认为明年开始,信立泰可能会有3-4年的连续大年,也可能现在就已经开始有所对应了。。。

2019年信立坦开票4.13亿,计入19年的营收是3.52亿,这个需要会计师事务所审计的,不是完全按照开票计算,支架的销售额也是这样,少了近1千万

感谢分享!

管线推进稍慢了点,不过也预料到了,跟出行一样从来只晚点不提前。慢在恩沙司他,jk07,06,复格,都往后推了一年。除了信立坦和欣复泰无药可推。

瑞格很可能是个me worse,复格有差异化疗效,不差这一年。

JK07有八家国际药企想合作二期也是好事,把美国研发平台引进战投的心思都勾起来了。

泰嘉Q2下滑就下滑,今年全年利润下滑就下滑,这都没事,还是那句话,不差这一年。

就是希望管线能快一点,生物药科创板上市都等着长效呢,翘首以盼!

通过30号的网上问答和saul带回来的股东大会分享,没有情怀渲染成分,干货满满,再次证实了管理层非常实在纯朴。创新药的赛道没毛病,但研发是个漫长的征程,对我个人来说,迟到一些没关系,但管线其中的重磅如果缺席,投资逻辑就崩了,拭目以待吧

“Enaro预计今年申报临床,明年开始临床,2022年获得临床批件??”不解?是取得上市批件吗?

有点小失望,管线速度那么慢还要分红,还不如把钱砸在加速临床上面,信立泰最大的问题就是缺少狼性,要转型成功还要等多久

我有高血压,吃瑞士诺华的代文属于沙坦类的还有辉瑞制药的络活喜。还有拜耳的阿司匹林,降血脂吃辉瑞的立普妥。我妈妈也吃络活喜,身边的人都吃进口的这几种药。全国知名的哈尔滨市第二医院大夫开的这些药。我曾经参加过信立坦试验组在哈市第二医院,还赠了一个血压计,试验完后大夫还是开的以上几种进口药。不知道为什么没开信立坦