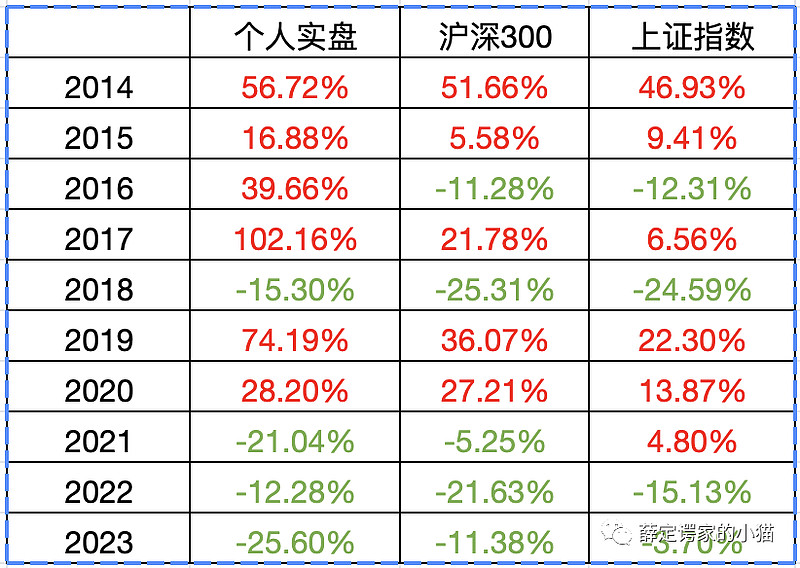

虽然2023年还没结束,但是2023年的股票市场已然画上句号,是时候对这一年的韭菜之旅做个总结了。

2023全年总账户投资-25.6%,从绝对收益上看,连续跑赢三年负收益,并且创下十年来最大的亏损,从相对收益上看,大幅跑输沪深300和上证指数。

今年对操作过程和收益变化做了完整的记录,从收益曲线上看,除了年初的短暂盈利,基本上全年是一路向东南方向奔袭不回头。

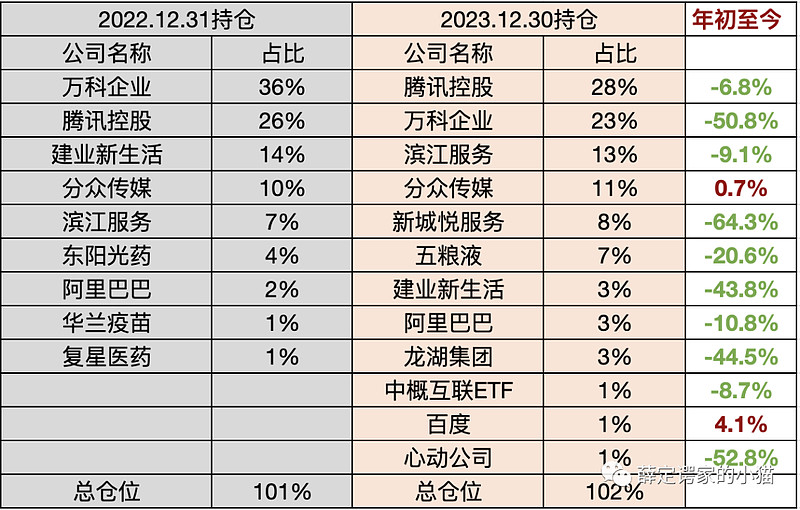

一、关于持仓变化

复盘了下从年初到年末的持仓变化,总体上还是以房地产+物业+互联网为主,小范围做了一些调整,增持了滨江服务,将建业新生活的仓位换成新城悦服务,投机仓位做了调整,另外在160元以下开始慢慢买入五粮液。

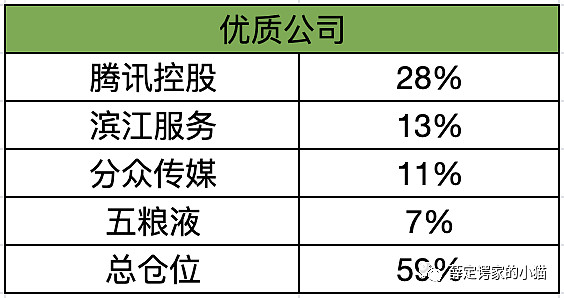

对仓持股做了下分类:

优质公司,目前占59%,未来尽量增加优质资产的比重,非明显高估不卖

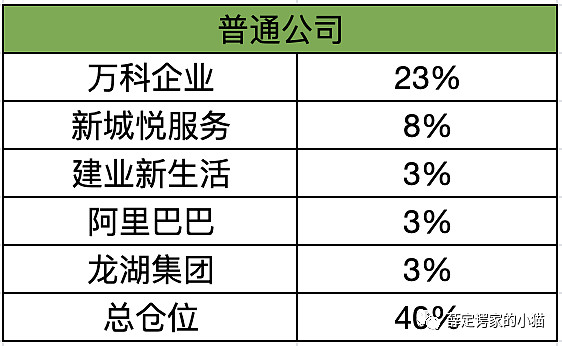

普通公司占40%,属于生意模式一般的公司,看中的估值低,计划在估值回到合理的区间卖出,尽可能的换成优质公司

3. 少量的投机仓位,随时可能交易

二、今年的反思

1. 没有配置美股

芒格先生说宏观不可预测,只能接受,但是有些市场的宏观政策相对理性可控,有些市场的宏观政策变化莫测。一个相对透明的市场相对于一个黑匣子的市场确定性更高,不会黑天鹅频出,一个state in market的市场相对于一个market in state的市场更适合践行价值投资。

未来配置美股不再是可选项,而是必选项。

2. 个股仓位过重

看错是经常会发生的事情,因此再优秀的公司也不应该单吊,这是对市场的敬畏之心,也是在股市里长期生存的一个准则。

至于最高仓位应该设置多少,之前看唐朝的原则是40%,而唐朝是参考巴菲特的持仓比例(2023Q2苹果已经达到了51%),因此就照搬过来。

这里有一个问题,巴菲特的40%的持仓上限分母是上市公司的市值总和,伯克希尔还持有大量的非上市公司资产,如果把非上市公司的资产也算进去,要远低于40%。

考虑到我作为一个业余投资者,和巴神差着十万八千里,看错公司的概率也远远高于巴神,因此未来将单股持仓控制在30%以内,而且必须是优质企业。

3. 低估了房地产的困难程度

虽然持仓股票很多下跌了40%以上,但是大部分是下跌后才买入的,只有万科企业是结结实实的承受了完整的下跌。

一个带高杠杆经营的行业,在行业规模快速收缩的情况下,会受到有息负债和上下游应付款的双重压力,一旦经营现金流无法填补缺口,就会出现资金断链,进入恶性循环。

相对于优秀的船长,坚不可破的邮轮更能抵御惊涛骇浪,顺利抵达彼岸。

对于优秀的公司,持仓上限要控制30%以内,对于生意模式一般的公司,持仓上限要更低,比如15%以内。

如果早点明白上面这么道理,那我就不会买入这么多仓位的万科。

持有万科不算个错误,但是持有36%的万科是一个很大的错误。

三、当前主要持仓的逻辑

腾讯控股(28%)

梅特卡夫效应依然是用户粘性最强的网络效应。

围绕微信和QQ中国唯二的通讯工具持续丰富自己的生态圈,连接人与人、人与服务、人与娱乐,为用户提供优质的服务和使用体验。

在这个基础之上,基于社交关系的游戏、娱乐,依然可以事半功倍。

只要移动终端仍然还是智能手机,腾讯在国内的护城河就坚不可摧。

另外,腾讯回购的力度增加到10亿,之前有球友统计的一天可以回购125天左右,如果股价稳定在300港币,则一年可回购4亿股,相对于目前95亿的总股本,可以增加4.2%的股东权益。

万科企业(23%)

站在当前的时点,政策已经全面转向,万科暴雷的风险非常低。

房地产公司没有太多差异性,甚至没有规模优势,只是在管理团队、经营风格、融资能力上存在一些差异。

公司能否企稳回升,还要看明年的销售情况。

按照保守估计,万科住开业务能维持在2000-3000万方的规模,按65%的权益比例,1.5万元的销售均价,5-6%的净利润计算,能做到97.5-175.5亿利润,取平均值就是136.5亿。

而经营服务业务属于长坡薄雪赛道,今年能做到500亿的规模,中短期仍然保持两位数的增长,个人认为万科持有的非住开资产就值500亿。

今天万科企业市值861亿港币,明显低估。

滨江服务(13%)

优质的高端业务管理公司,滨江集团依然保持稳健的资产负债表。

优秀的管理团队、确定性的高成长、低估值、高分红率。

分众传媒(11%)

利基市场的垄断公司,做到了品牌即品类。

企业在效果广告上的花费全部是费用,在品牌广告上的花费会转化为品牌资产,想要基业长青,必须打造品牌,电梯媒体依然是投放品牌广告无法绕过的场景。

中期来看,分众能维持50-100亿的利润,具体是50还是100,要看经济能否好转。

目前900亿市值,每年度按照不低于当年归属于上市公司股东的扣除非经常性损益的净利润的80%进行现金分红,4%+的股息率,相对于现在2%的五年期定存利率,可以安心持股收息。

新城悦服务(8%)

物业公司,低估值,长坡薄雪,新城控股大概率不会雷,持股收息。

五粮液(7%)

相对于延迟满足,大部分人更倾向短暂的即时满足,这是人性的弱点。

尽管饮酒会给人带来伤害,但也能给你带来短暂的愉悦,这是大部分人无法拒绝的。

中国是个人情社会,这个很难改变,变化周期会很长,中国还是个媚上的社会,这点也很难改变。

白酒行业的规模在缩小,正在过程中,不太可能再出现全国性的白酒公司,行业格局基本固定。

规模以上的白酒产量670万吨,规模以下还有很多,但是高端白酒只有10万吨,增加产能需要时间和空间,短中长期都稀缺。

只有在短期的行业困难才能以好价格买入优质公司。

四、明年的展望

前方阴云密布,很多问题大家也都能看到,能不能解决,什么时候解决,估计没人能给出正确的答案。

面对着诸多不确定性,除了勇敢前行,别无他法。

好在持仓股票经过了一年的下跌,今年的估值比去年更低,向下的空间也小于向上的空间。

2024年,继续收集低杠杆、强现金流、高股息率的优质资产,保持谨慎乐观。

米娜桑,好好活着比什么都重要,我们2025年见!