列一组数据,以北方华创为例,26年估计营收在500亿左右。根据semi数据,24年全球半导体设备市场增速大概在中高个位数,明年大概在20%,这几个欧美路巨头增长能有行业平均水平就不错了。

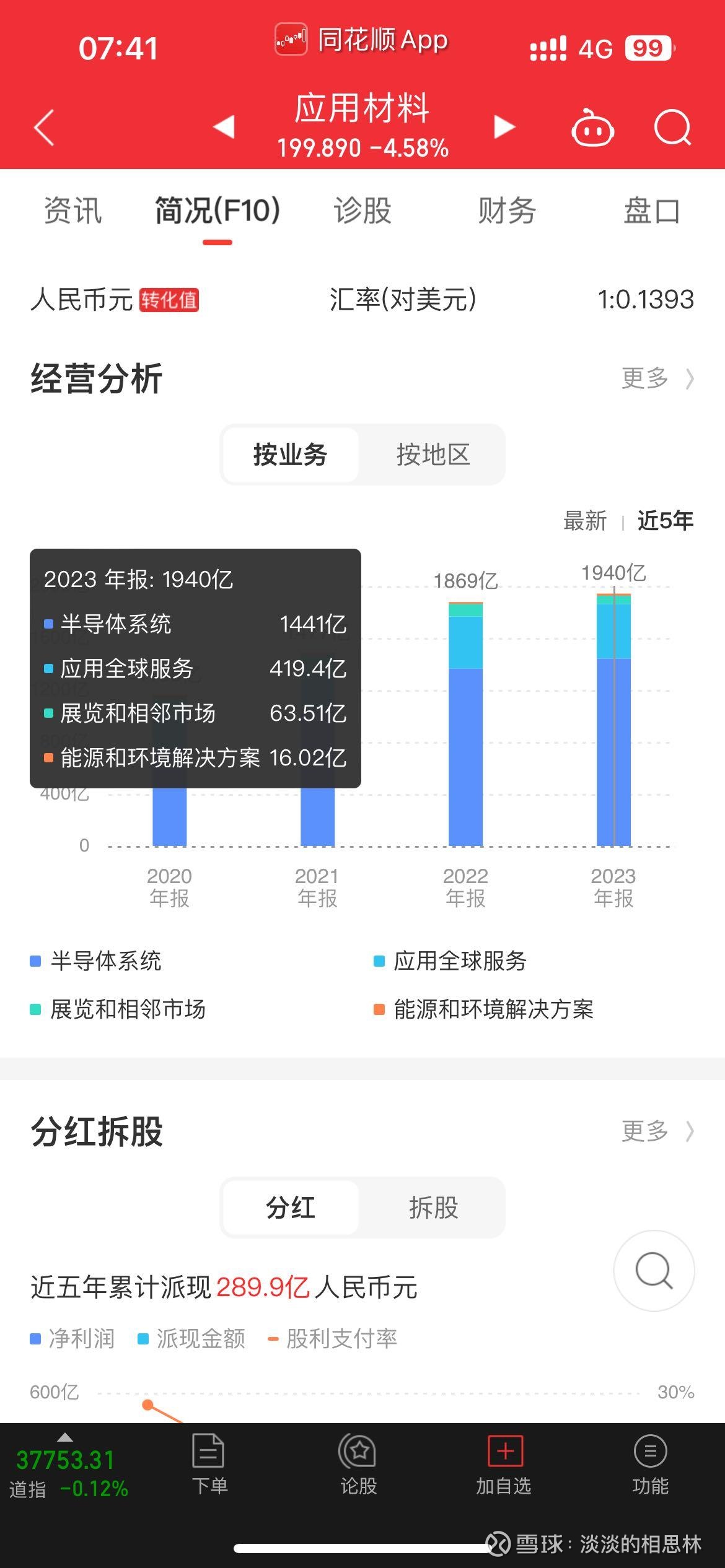

分拆一下应用材料和泛林扣除客户支持及其他的(用于存量设备维保的收入,国产设备存量小,这部分暂时可以忽略)纯泛半导体设备销售收入约1400亿和780亿。

这个数字就可以看到,北华和泛林(LAM)的营收差距预计大概也就三分之一,从研发投入看考虑到国内各类成本,人员研发强度(人型搬砖机),实际研发总能效应该会达到甚至超过泛林的水平,达到应材的一半。

已经都是超500亿的巨头了,这六七年的艰辛也就业内自知了,只能说行路虽难,但已经走过了大半,下面就是见证中国工程师能力的时候了。

$北方华创(SZ002371)$ $阿斯麦(ASML)$ $中微公司(SH688012)$