3月30日海伦司正式向港交所递交招股说明书,即将成为香港资本市场上的线下酒馆第一股。海伦司成立于2009年,是一家全直营连锁品牌酒馆,致力于打造平台化的年轻人线下社交休闲空间。

消费用户下沉,中国酒馆行业正在崛起

受益于夜经济的快速发展和消费主力年轻化的影响,中国酒馆行业正在兴起。据弗若斯特沙利文,中国酒馆行业的总收入由2015年844亿元增加至2019年1179亿元,年复合增长率为8.7%,中国酒馆总数量由2015年3.5万家增加至2019年4.2万家,年复合增长率为5.0%。

其中,中国三线及以下城市的酒馆数量自2015年至2019年,年复合增长率达8.1%。预计2020年至2025年,中国酒馆数量的年复合增长率将达到10.1%。如今消费市场不断下沉,三级及以下城市的消费潜力逐渐被开发,市场上省空间较大。

海伦司是中国最大的连锁酒馆,2020年逆势线下新开酒馆超百家

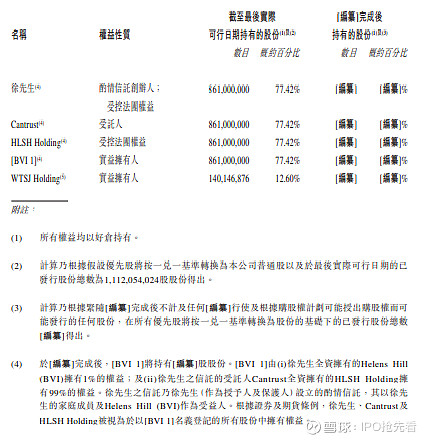

海伦司作为中国最大的线下连锁酒馆,自2018年以来,连续三年保持中国酒馆行业中规模最大的市场领导地位。并且海伦司也是中国市场唯一酒馆数量超100的连锁酒馆,远超第二名四倍以上。2020年底,公司在中国共营351家酒馆,覆盖22个省及83个市,在一线、二线、三线及以下城市分别为56家,200家及94家,分别占总数量的16.0%,57.0%及26.8%。

在售瓶装啤酒低于10元,2018年至2020年收入年复合增长达166.9%

为了提高品牌服务的统一性,海伦司酒馆2018年从注册成立后,着手向直营模式转型。截止最后实际可执行日期,旗下酒馆均为直营模式。于2018年至2020年,直营酒馆收入分别为0.69亿元,5.40亿元及8.13亿元,分别占收入的60.2 %、95.7 %及99.4 %。

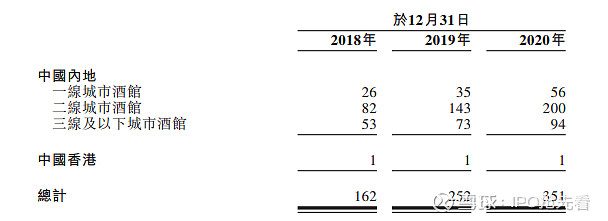

在产品方面,海伦司贯彻以性价比为中心,给顾客提供轻松自由的服务体验。在产品收入构成中,公司将自有产品为核心,外部产品辅助销售的模式运营。于2018年、2019年、2020年,自有酒饮销售收益占酒饮之总收益的68.4%、64.2%和69.8%。

其中最值得一提的是,公司所提供的所有瓶装啤酒售价均在10元以内。对比平均15-30元/瓶的行业售价,公司的以低于市场平均35%到67%的价格为顾客提供极高性价比产品。2018年至2020年,海伦司自有酒饮的毛利率也不断上升,分别为71.4%、75.3%和78.4%。

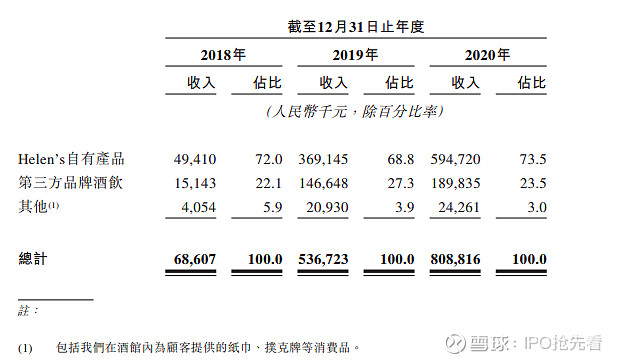

公司营业收入由2018年1.15亿元、2019年5.64亿元增长至2020年8.18亿元,年复合增长率达到166.9%,且2020年营收实现了44.8%的同比增长。2018年至2020年公司毛利率分别为47.58%、45.07%、40.48% 。同时间段,公司经调整净利润为1083.4万元、7913.6万元、7575.2万元,调整净利润率为9.44%、14.01%和9.26%。

董事会成员共持90.02%股票

徐炳忠作为海伦司的董事长兼CEO,持有公司77.42%的股份,为第一大股东。其余董事会成员为第二大股东,持12.6%的股份。2021年2月4日黑蚁资本投资3079.40万美元,占总股份的2.16%。同年2月9日中金也投资201.01万美元,持0.14%股份