1.两个结论或前提:①银行业最黄金的十年已经过去;②银行业到了持续分化的阶段,好的银行会越来越好,坏的银行在激烈的竞争中会有个逐步淘汰的过程;

2.决定银行净利润的三要素:①资产规模、②息差、③拨备

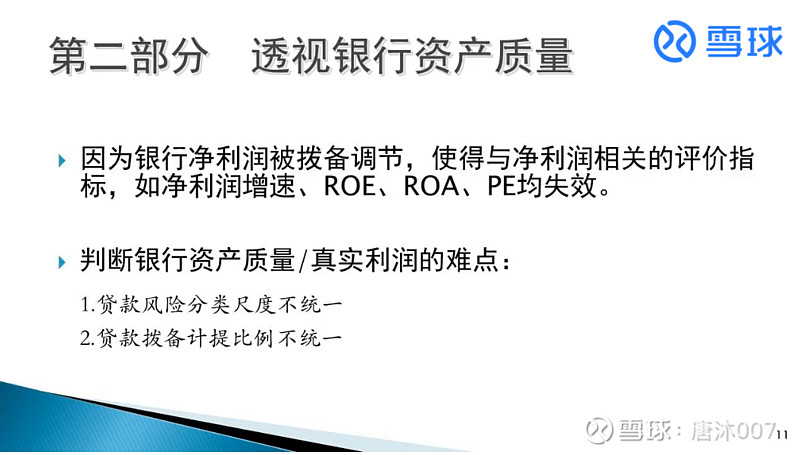

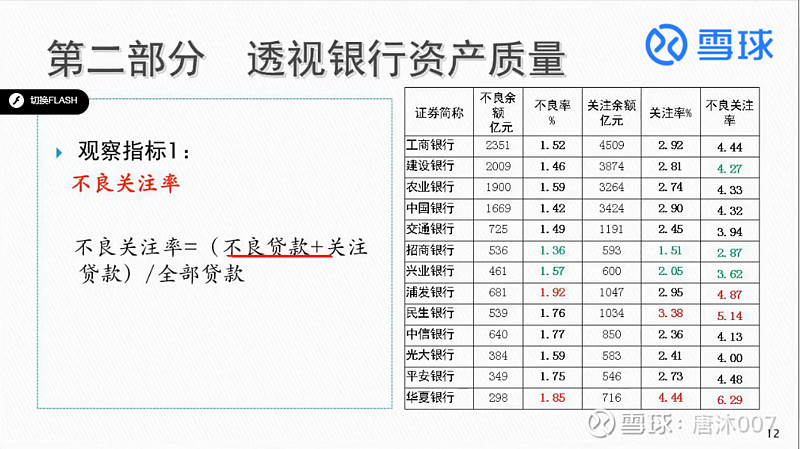

3.探寻银行真实不良,成为投资银行的首要任务

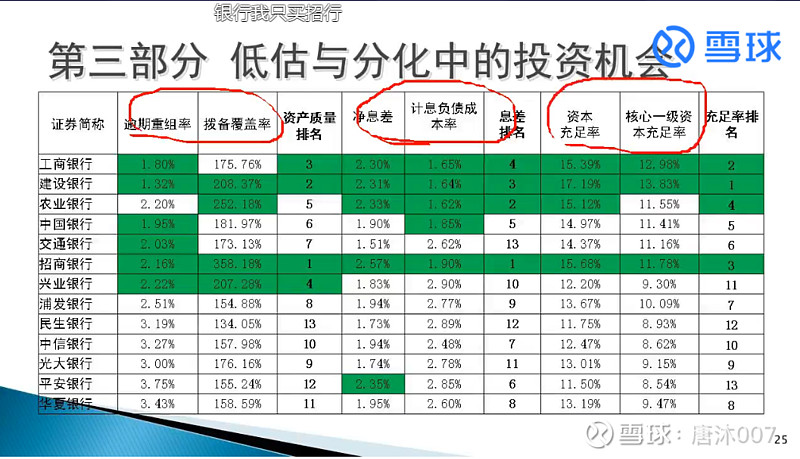

4.投资银行资产质量的5个指标:

①不良关注率=(不良贷款+关注贷款)/全部贷款

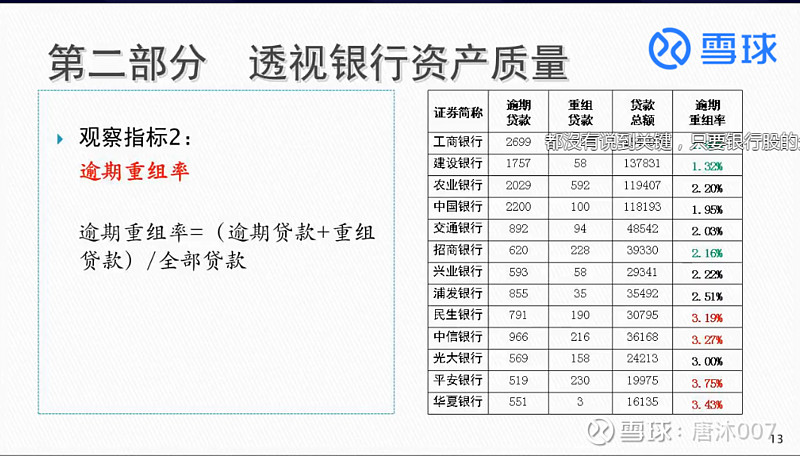

②逾期重组率=(逾期贷款+重组贷款)/全部贷款

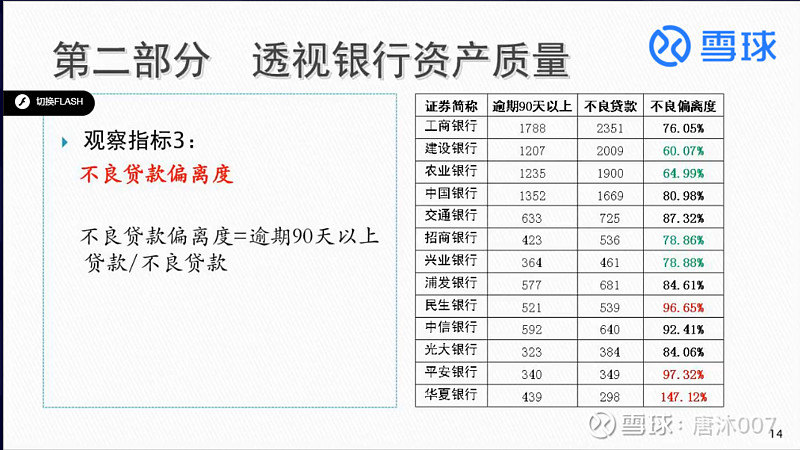

③不良贷款偏离度=逾期90天以上贷款/不良贷款

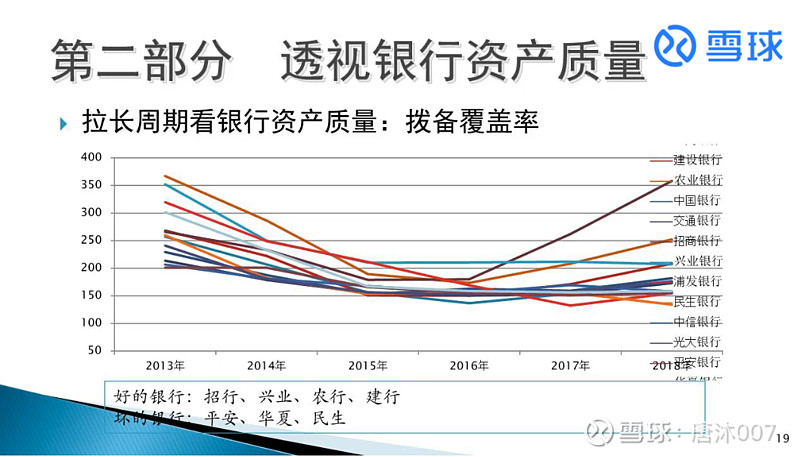

④拨备覆盖率=拨备余额/不良贷款余额

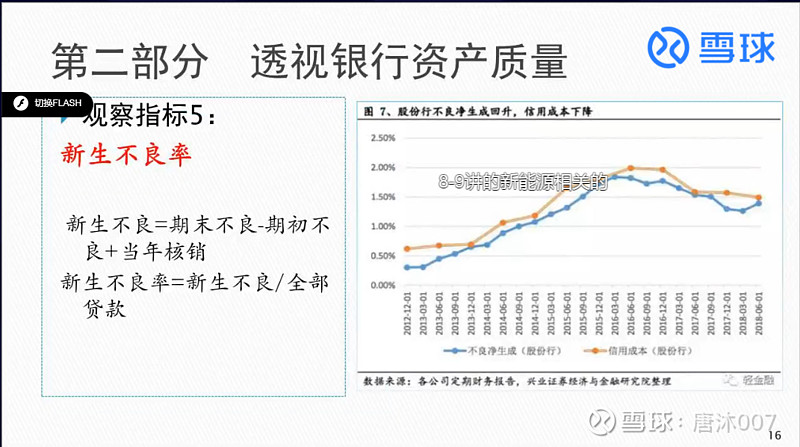

⑤新生不良率=新生不良/全部贷款 (新生不良=期末不良-期初不良+当年核销)

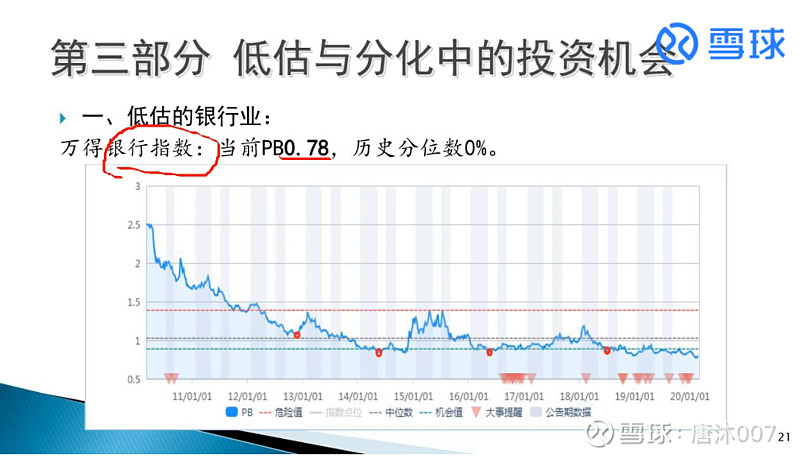

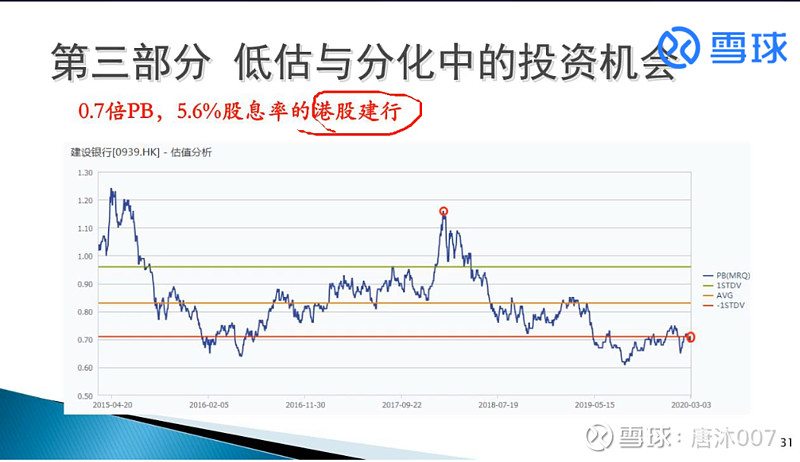

5.当前银行PB=0.78,历史分位数0%

6.钻石级的投资机会来自于对最优秀银行的投资

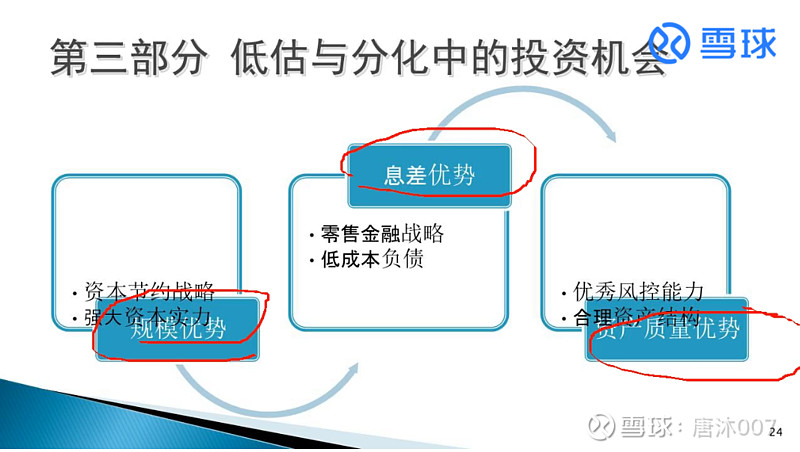

7. ①规模优势(资本节约战略、强大资本实力)、②息差优势(零售金融战略、低成本负债)、③资产质量优势(优秀风控能力、合理资产结构)

8.竞争优势来源:零售战略(节约资本、提高息差、减少不良)

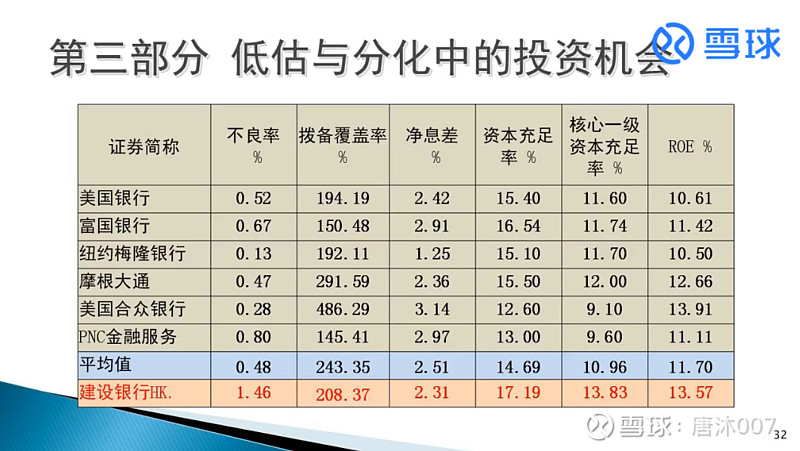

9.未来银行有估值修复的机会,跟美国比中国银行除了不良率有些差距,其他指标都领先或不相上下,估值却便宜的多。

10.结论:未来三年投资者投资银行股的投资收益翻番是有可能实现的(选择不是特别差的银行),但未来三年银行的业绩翻番是天方夜谈,赚的是估值修复的钱,不是业绩修复的钱。

11.作为银行股的投资人,最后看的是利润。先看风险、再看战略、再次看规模、最后看利润。

12.要选择计提拨备更多更审慎的银行,基于守住不发生系统性金融风险的核心要求,150%的拨备覆盖率不会放松,银行业历年累计的利润也不会释放。

13.基于监管拨备计提要求,目前有能力释放利润的只有招商银行,但招行拨备比300%高不了多少,释放的比率不会太高,不会出现利润的高速增长。

14.未来三年国内银行利润的增速会保持在5%-10%

15.未来三年投资银行的收益大概70%,投资好的银行会有翻番的机会。(目前银行PB=0.78,假设未来银行PB提升到1,银行ROE=10%,,则银行收益=1*1.1³*〔1+(1-0.78)/0.78〕-1≈70%,年化大概20%左右)

16.董宝珍核心要点是赚估值修复的钱,云蒙的核心结论是赚银行业绩修复的钱。

17.要追求拨备已经很充足的好银行,而不是一般的银行,寄希望于他们未来拨备的少提,

18.很多银行拨备覆盖率还处于监管红线附近,对于这种银行要更加保守地去看待,事前越审慎和保守,时候越可控和乐观;

19.民生银行目前还没走出不良的泥潭,拨备、息差、资本充足率三项都处于最后的位置,反转有很大的不确定性

20.宁波银行基本面非常不错、质地跟招商有些差距,结合目前价格说,不是一个特别好的机会;

21.交通、浦发、光大、中信、南京银行,属于第二三梯队银行,没有特备好也没有特别差,中规中矩,未来可能会生存得越来越累,要投资最优秀的银行;

22.浙商银行是个不错的银行,经营上有些激进,风格类似平安银行,前端发展非常快,后端的资产质量可能是隐患,还没有爆露,未来可能会有隐患;

23.中信银行pe、pb低,中规中矩,没有核心竞争力;

24.兴业银行处于一档后面或者二档的前面,管理层风控文化,风控遥遥领先,未来会有转型成功的可能性;

25.浦发银行第二梯队银行,不良包袱稍微重些,内控、风险管理水平、信用审批文化存在一些问题;

26.平安银行整体上确实全面向好,但依然有很多问题,第一是业务结构调整的问题,第二是新生不良还处在2.2%高位,第三是目前战略导向资产布局可能产生一些不良资产的爆露,同时价格也不便宜;

27.银行性价比排名:①建行、②招行、③兴业、④宁波银行;

28.女儿账户:①建设银行、②长江电力,第三只还没找到(打算持有30年);

29.城商行普遍公司治理问题很严重,通过银行股东、公司高管、内部人,掏空银行、关联交易时有发生,很难规避,投资城商行建议投资头部城商行,不要买小的银行。

$建设银行(SH601939)$ $招商银行(SH600036)$