尽管财险板块景气度持续改善,但并非全行业均受益,中小保险公司仍面临较大的经营压力,头部财险公司竞争优势显著。另一方面,寿险新单孱弱已Price-in,头部险企转型成效初显,关注寿险估值底部的催化机会。

本刊特约作者 杨千/文

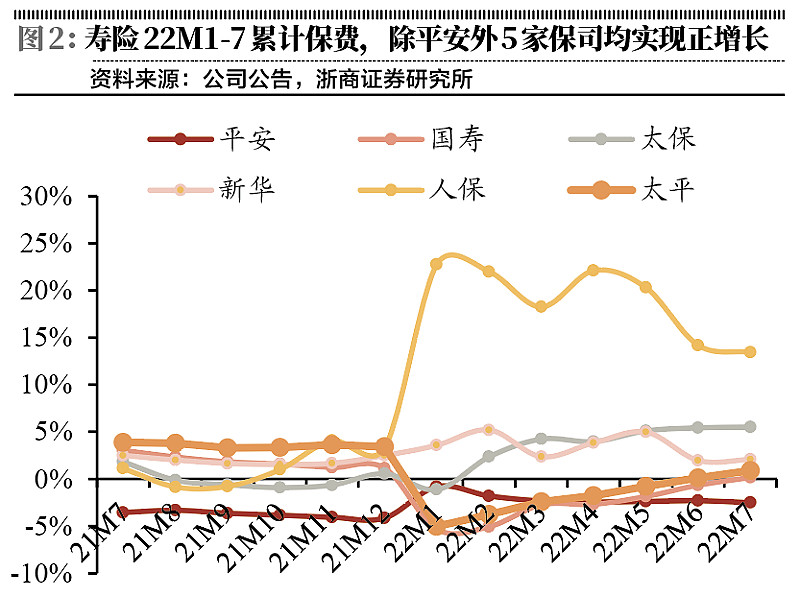

上市险企披露2022年前7个月的保费数据,累计原保费增速及对应收入排序如下:中国人保同比增长11%至4160亿元、中国太保同比增长8%至2646亿元、新华保险同比增长2%至1122亿元、中国平安同比增长2%至4862亿元、中国人寿同比增长0.1%至4696亿元。总体来看,财险保费重拾两位数增长,寿险价值缺口略有收窄。

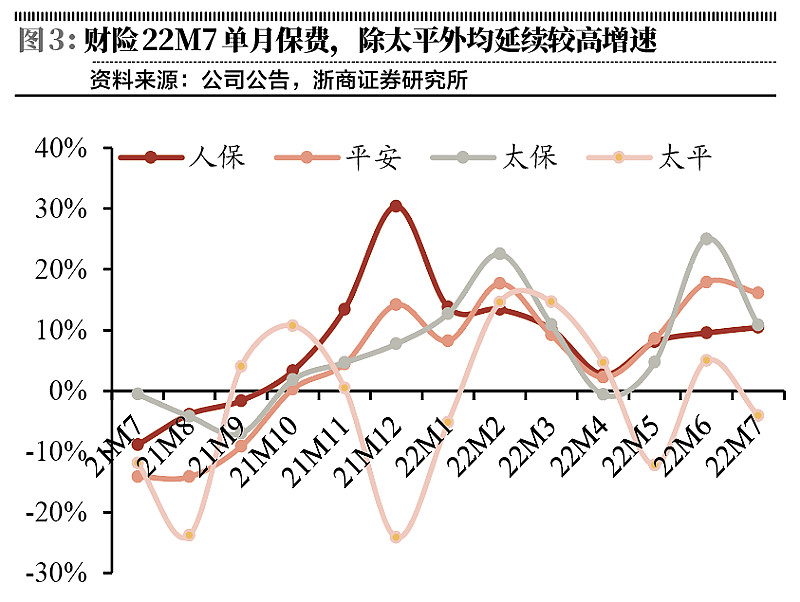

从财险来看,保费重回两位数增长延续高景气,承保利润增速有望逐季提升。2022年 7月,财险当月原保费增速排序如下:平安财险(16%)、太保财险(11%)、人保财险(10%),财险向好趋势不变,保费重回两位数增长,且龙头公司马太效应愈发明显。2022年7月,人保财险车险和非车险保费累计同比增速分别为6.9%和13%,非车险业务占比同比提升1.4 个百分点至51.2%。人保财险当月车险保费增速为8.4%,延续6月8.8%的较快增长。

具体来看,7月当月增速持续回暖主要得益于全国各地疫情防控形势向好,社交距离限制有序放开,各类刺激汽车消费政策渐次落地,新车销量当月继续保持29%的快速增长。预计2022年三季度中国财险综合成本率同比继续明显改善。在车险业务方面,当前疫情防控形势仍较为严格,车辆出行率仍将处于低位,全国29座城市7月当月地铁客运量同比下降8.2%。在非车险业务方面,2021年下半年受郑州7·20水灾的影响,赔付基数较高,预计2022年商业非车险业务承保利润率水平将明显好于公司打平的指引,全险种承保利润增速有望实现逐季提升的良好态势。

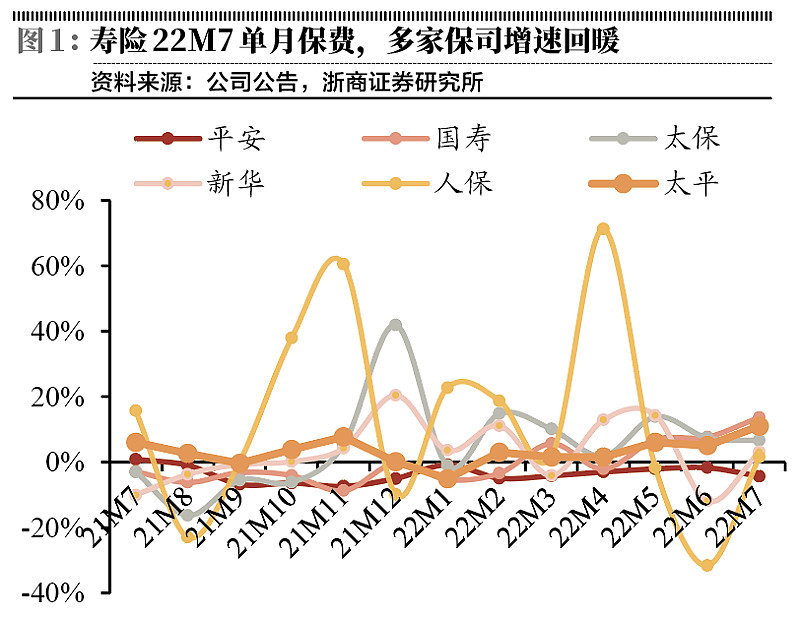

从寿险来看,由于增额终身寿险持续放量推动,价值缺口略有收窄,队伍企稳迹象确立。2022年7月,寿险当月原保费增速排序如下:中国人寿(14%)、太保寿险(7%)、新华保险(3%)、人保寿险及健康险(2%)和平安寿险及健康险(-4%)。得益于公司扩大新人招聘、加强队伍质态管理、修订基本法鼓励绩优、优化结构设计提升产能及推出顺应客户储蓄需求的差异化产品,中国人寿单月保费增速逐月改善(5-7月分别为6.9%、7.7%及13.7%),随着公司新一届领导班子的确定,新管理层指向更专业、精细化的管理,有望带来全新积极的变化。新华保险进一步推动“十四五”规划落实落细,强抓“三大重点改革工程”落地执行,其中“提升营销能力,加快推动高质量队伍建设”作为重点之一,核心要做好绩优提质,提升队伍产能;做好新增稳量,稳固队伍基盘;要探索研究营销模式创新,探索未来队伍发展方向、路径,为公司队伍创新转型做好支持,力争实现“三超二”。中国平安焕新、升级品牌标识,主要将现有品牌标识中的标语“金融·科技”升级为“专业·价值”,体现在消费者的需求、中国市场的变化,并在革新中与广大客户实现了“认知-功能-价值-需求驱动”的沟通旅程。受长期保障型业务持续低迷的压制,上市险企价值增长或仍旧承压,预计2022年前7个月累计NBV增速为中国人寿(-14%)、平安寿险及健康险(-27%)、太保寿险(-40%)和新华保险(-50%),仍为负值,未来新业务价值增长仍未看到上升的拐点。

从投资的角度而言,尽管财险板块景气度持续改善,但并非全行业均受益,中小保险公司仍面临较大的经营压力,相反,无论从保费收入还是市场份额来看,头部财险公司竞争优势显著。另一方面,寿险新单孱弱已Price-in,头部险企转型成效初显,关注寿险估值底部的催化机会。

2022年二季度至三季度,车险赔付率下行提振承保利润率,出行率下降带来的赔付节省远大于新车保费的下降,财险景气度持续向上。寿险新单与人力已现改善迹象,低基数效应下2022年上半年新单和价值降幅有望逐季收窄,关注坚定推动寿险转型、改革成效初显、估值性价比显著的寿险公司的机会。

财险景气度高于寿险

根据上市险企披露的数据,上市险企原保费收入具体情况如下:中国人寿、平安人寿、太保人寿、新华保险、人保寿险1-7月累计同比增速分别为0.1%、-2.5%、5.5%、2.1%、11.4%;7月单月原保费同比增速分别为13.7%、-2.4%、6.6%、3.1%、-3.9%,其中,中国人寿增速较6月提升6个百分点,平安人寿、人保寿险降幅分别收窄0.2个百分点、21.9个百分点,太保增速回落0.8个百分点,新华保险增速由负转正。

除了寿险增速明显提升外,7月车险保费也维持较快增长。人保财险、平安产险、太保产险、众安在线1-7月累计同比增速分别为9.9%、10.9%、12.1%、2.6%;7月单月保费同比增速分别为10.4%、16.1%、10.8%、-12.9%。

上市寿险公司7月单月保费同比增速为4.5%,较6月增速提升3.7个百分点,主要得益于新单保费增速的持续改善。上市寿险公司7月保费较6月增速有所提升,延续改善趋势,主要有以下两个原因:第一,各险企2021年同期基数较低;第二,2022年以来,以增额终身寿险产品为代表的长期储蓄类业务保费增速较快。

基于此,预计大部分险企新单保费增速持续改善。人保寿险7月单月长险首年同比增速为-31.4%,降幅较6月收窄19.7个百分点;长险期交同比增速为-6%,7月单月增速由正转负。人保健康险7月单月长险首年、长险期交增速分别为-18%、-24.3%,降幅分别收窄5.3个百分点和9.7个百分点。值得注意的是,人保寿险、人保健康险新单同比增速下滑,与2021年同期基数较高有一定的关系。对2022年而言,2021年同期低基数效应持续显效,国内疫情防控形势逐步好转,叠加代理人规模有望企稳回升,预计各险企新单保费增速或将持续改善。

上市产险公司7月单月保费合计同比增速为11.3%,较6月增速下降2.7个百分点。人保车险维持高增速,主要是受汽车产销情况改善所致。7月人保车险保费同比增长8.4%,与6月持平,整体仍保持较快增长。

东吴证券认为,车险保费维持高增速主要是由于疫情形势转好,供应链逐步恢复推动产能提升,叠加国家及地方推出一系列促进汽车消费政策,拉动汽车产销量改善。根据中国汽车工业协会披露的数据,7月汽车销量同比增长30%,其中乘用车销量同比增长40%,与此同时,车险业务向好趋势不变,伴随汽车产销量持续转暖,未来将维持稳定增长。

另一方面,非车险业务整体维持高增速,其中,人保7月信用保证险、农险、企财险、责任险、意外健康险同比分别增长154.6%、19.7%、10.1%、6.4%、4.6%,较6月增速变化幅度分别为111.4个百分点、-8.3个百分点、5个百分点、8.7个百分点、4.3个百分点。自2021年10月以来,人保财险单月保费整体维持较快增长并且业务质地较好,车险业务中低赔付率的家庭自用车占比较高、渠道费率可控,因此,行业龙头盈利空间远超中小险企,其竞争优势在改革下半场将愈发凸显。

总之,结合外部环境来看,负债端边际改善,政策环境友好, 2022年一季度,寿险新单及NBV负增长,但二季度新单保费显著改善,预计人力规模有望企稳,在低基数下NBV降幅或将有所收窄。10年期国债收益率回落至2.8%以下,未来伴随经济持续复苏,长端利率有望上行。目前保险板块估值处于历史低位,安全边际高,攻守兼备。

财险价值中枢渐回归

分业务来看,上市险企7月保费维持高速增长,尤其是财险价值中枢的回归值得关注。由于车险延续高增长态势,财险保费持续向好。2022年1-7月,财险保费收入维持复苏态势,保费增速分别为:中国太保(12.1%)、中国平安(10.9%)、中国财险(9.9%),其中,7月单月增速分别为:中国平安(16.0%)、中国太保(10.8%)、中国财险(10.4%)。

值得注意的是,中国财险增速较6月抬升0.9个百分点,恢复双位数增长,主要源于公司车险保费维持高速增长,非车险增速亦较6月环比提升5.1个百分点所致。2022年上半年,财险业延续向好态势,综合成本率同比下降2.27个百分点至97.29%,受此因素的影响,传统费用竞争模式有所抬头,中国财险盈利导向下保费增速预计暂时落后于行业。但随着下半年疫情形势好转与自然灾害爆发(一般下半年洪涝等自然灾害偏多),预计行业综合赔付率将有一定程度抬升,或倒逼中小险企收敛费用竞争策略,中国财险市占率有望恢复增长。

中国财险车险增速维持高速增长,7月单月同比增长8.4%,后续有望持续受益于汽车消费支持政策。1-7月车险保费收入同比增长6.9%,其中,7月单月同比增长8.4%,延续高增长态势,主要源于疫情形势好转叠加燃油车购置税减半与新能源车下乡政策实施的背景下,汽车销量持续复苏7月单月同比增长29.7%所致。当前,中国支持汽车消费政策明确,预计2022年将增加汽车及相关消费约2000亿元,公司有望深度受益,预计全年增速为8%左右。另一方面,公司降本增效各项举措进一步强化,后续随着预算牵引机制的落地、费用配置效能的提升以及市场定价优势的强化,下半年产险业务综合成本率有望延续改善态势。

中国财险非车险维持高速增长,公司核保趋严主动压降盈利较差业务,全年综合成本率有望大幅改善实现承保盈利。1-7月非车险保费同比增长13%,其中,7月单月同比增长15.2%,增长态势持续向好。后续随着稳增长政策的持续深化,预计非车险业务将迎来更大发展空间。根据天风证券的判断,中国财险作为国有龙头险企,具备政企关系、定价、服务等多重优势,有望维持双位数增长。另一方面,公司核保趋严主动压降高风险低价值业务,经营绩效持续提升,全年综合成本率有望大幅改善实现承保盈利。

短期数据持续验证叠加长期向上复苏显现,看好产险业务及中国财险价值中枢的回归,天风证券认为,中国财险价值中枢回归动力充足,主要体现在以下三个方面:一是保费。疫情扰动不改长期向上趋势,公司7月单月保费已恢复双位数增长;二是综合成本率。公司从预算牵引、费用配置、市场定价、理赔管控四方面持续深化降本增效,预计全年综合成本率有望大幅改善;三是资产端。公司权益杠杆远低于寿险公司(2014-2021年平均为53%),预计受权益市场波动影响整体弱于同业,为中报业绩修复提供强力支撑。

寿险后续关注实动率

相比产险业务的高景气度,7月寿险总保费同比有所收敛,多数险企新单价值同比或仍然承压。

2022年7月,5家上市险企寿险总保费累计同比增长1.4%(2022年6月为1.2%),其中,中国人保为13.4%、中国太保为5.5%、新华保险为2.1%、中国人寿为0.1%、中国平安为-2.5%。7月单月总保费同比增速分别为:中国人寿为13.7%、中国太保为6.6%、新华保险为3.1%、中国人保为1.6%、中国平安为-4.3%。多数险企7月寿险总保费同比改善,中国人保、新华保险、中国人寿分别上升33.2个百分点、15个百分点、6个百分点,中国平安与中国太保同比分别下降2.6个百分点、0.8个百分点。预计保障型产品需求仍未恢复,储蓄型产品如中期年金、增额终身寿险的爆发或发力支撑保费,考虑到产品结构的变化,预计margin下降或拖累上市险企7月NBV同比增速,但同期基数较低的险企NBV同比增速或表现较好。

具体来看,中国人保7月趸交拖累新单保费,产品结构变化或拖累margin。中国人保人身险板块7月年累计长险首年保费为468.5亿元,同比增长24%,7月单月长险首年保费为14.7亿元,同比下降29.1%,主要受寿险公司趸交同比下降48.7%拖累,或与人力规模下降及产品策略变化有关,但仍较6月单月长险首年同比下降47.9%好转18.8个百分点。考虑到中国人保人身险业务2022年前7个月趸交保费同比增长56.2%、期交首年保费同比下降8.6%,产品结构或拖累公司整体新单价值率,新单价值同比或有所承压。

受权益市场表现波动影响,2022年以来储蓄型产品销售情况良好,但保障型需求尚未恢复,险企产品结构或出现变动,拖累margin下降。同时,寿险转型仍在深化过程中,转型进展考验公司管理层定力及经验,预计部分险企人力下半年仍将进一步下行。在低基数下,险企2022年上半年NBV同比或有所改善,实际改善幅度有待观察,后续建议关注实动率等具有验证队伍质态改善的先行指标。

总体来看,当前保险股估值处于历史低点,尽管寿险资产负债两端悲观预期反映充分,但寿险负债端改善仍需观察,相比之下,财险具有更强的景气度,尤其是乘用车销量同比维持高位,车险高景气度有望维持,且意外健康险实现稳健增长。

2022年7月,4家上市险企财险保费收入同比增速为11.3%,较6月的14%下降2.7个百分点,各家险企7月财险保费同比增速分别为:平安财险16.1%(6月为17.9%)、太保财险10.8%(6月为25%)、人保财险10.4%(6月为9.5%)、众安在线-12.9%(6月为1.1%)。2022年7月,乘用车销量同比增长40.1%,连续两月实现同比高增,人保财险7月车险保费同比增长8.4%,较6月同比8.8%的增速略微下降0.4个百分点,受各地汽车消费刺激政策带动,车险景气度仍有望维持。在意外健康险方面,人保财险7月同比增长4.6%、平安健康险7月保费同比增长7.3%,依旧保持较好增长,众安在线7月保费为24.1亿元,同比下降12.9%,主要受2021年同期27.7亿元较高基数影响,月度环比增长13.2%,连续5月实现环比增长。

尽管寿险上半年表现一般,新单销售同比为负,但根据国信证券的分析,进入下半年,新单销售将进入上行空间,预计新业务价值将持续保持正增长,行业的景气度正在提升,未来随着地产资产风险的逐步下滑,寿险股价或有一定的相对表现。

相对而言,财险行业上半年车险业务的承保盈利较好,下半年龙头或保持稳中向上的态势。2022年上半年车险行业综合成本率保持较好态势,约在97%左右,龙头公司如人保和平安或都在97%以下,主要是受以下三个因素的影响:第一,受益于监管引导,2022年一季度未出现恶性的费用竞争现象;第二,受疫情影响,上半年私家车、货运车行驶里程及货运量都有了明显下降,促使传统车险的盈利能力进一步提升,包括商用车险业务;第三,随着新能源车赔付数据的积累,定价更趋合理,综合成本率或从原来的110%改善至100%,相关业务已接近盈亏边缘,业务景气度有望进一步提升,但竞争格局或存在变数,未来有待观察。

从寿险行业而言,上半年新业务价值同比增速为负,人力规模仍在进一步下滑,但下半年部分公司有望转正,至2023年各家公司增速预计都将转正,保持平稳增速。上半年各家公司表现略有不同,按照新业务价值的同比增速来排序,依次是中国人寿、中国平安、中国太保和新华保险。国信证券认为,未来人力规模还会下滑,因为以前是销售导向,企业主要靠人力扩张来推动销售业绩,现在寿险业的盈利模式已经改变,由销售导向转向需求导向,预计代理人规模还会下滑三分之一。