先看看茅台基酒的产能,13到16年就没有明显增长,而15年又有一次基酒产能的接近20%的消减。

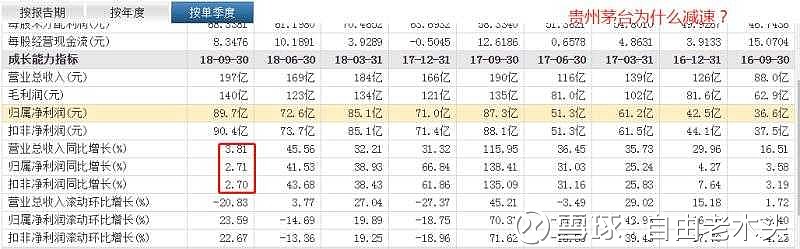

茅台今年三季度利润增长只有2.7%,主要是因为去年三季度增长太明显。产能限制。

我们看看茅台基酒和飞天茅台之间的关系

在一篇硕士论文(作者为茅台待了十几年的老员工)《2010年新增2000吨茅台酒技改工程投资可行性研究分析》中,可以查到的相关信息显示(参见下面两图),使用的调味酒(前注:调味酒为酒龄大于 15 年的陈老酒)大约占到基酒的15%,按照这里的说法,2000吨基酒(2000吨为设计产能)需要300吨调味酒。

【可计算得到,可销售53度商品酒大致占四年前基酒产量的80%((1+15%)*70%),另还会储存700吨老酒。

这里的数据没考虑损耗之类,但2000基酒到1600可售成品酒应该没有错,跟另一篇论文《国酒茅台年新增2000吨产能宏观发展分析》中的说法一致。后一篇第一作者即前面论文作者,第二作者单位为茅台股份公司。

此处测算周期是以烤酒周期(从10月左右重阳下沙开始,到次年9月七轮次酒生产结束)为准,如2009 年的十月到 2010 年的九月计为 2010 年生产年。】

资料:季克良2012年在中欧一次论坛上《茅台酒品质保障体系研究》中显示的则是,(计划)包装销售量大致占到四年前基酒产量的70%左右。

【1.2/1.7=70.59%;1.4/2=70%】

资料:2016年报表显示茅台酒销量22917吨,2012年基酒产量33600吨,2011基酒产量30026吨。【22917/33600=68.21%,22917/30026=76.32%。】

另已知2017年计划茅台酒保障量为2.68万吨,2013年基酒产量38452吨,【26800/38452=69.70%,26800/33600=79.76。】

3、大致推测

首先是基酒和老酒的比例。从资料中可以知道,老酒的比例不是不变的。假如我们认为这个比例是为了更好的酒质,那么该比例应该会略是上升的。80年代初的8%,到了2001年至少要升到招股书中的14.86%。其后的2003年该比例又有所上升。

其次是直接的比例数据。按公司计划是四年前基酒产量70%左右。但我们知道这个计划数一般是少于真实销量的,或者是最低供应量,所以实际的比例要高于此。按资料中的四年后80%倒是可信。

按基酒勾兑形成商品酒进行推算的话,采用上面15%老酒的假设。1吨基酒在勾兑乃至形成商品酒时会有各种损耗,如库存损耗等,另外由于人工操作可能造成部分不合格产品或不能完成勾兑(各轮次酒勾兑率,一轮次酒勾兑率不高)等,常见的如基酒入库合格率、勾兑合格率、出厂酒合格率等。

这其中基酒入库合格率和出厂酒近年来均接近100%,但勾兑合格率要低得多,如公司资料显示:2013年茅台酒勾兑完成29761吨,合格率72.77%。根据2016年的报道推测,茅台公司当时规定的茅台酒勾兑合格率约为73%(实际合格率应该高于规定)。损耗方面,季老2014年的文章提到陶坛损耗下降到2%。随着工艺技术的进步,实际的损耗和合格率情况应该会越来越好。

由于对具体的工艺及所要维持的新旧老酒比例不熟悉,所以这里假设1吨基酒经过贮存勾兑等最终还有70%可用与形成成品酒,勾兑时老酒比例按15%,这样子1吨基酒最终将产生0.7/0.85=0.82吨可供出售的商品酒(跟上面的0.8基本一致)。

另外考虑到酿酒周期的原因,假设每年的茅台成品酒分别来自于4年前、5年前基酒的一半,大致可以按照4/5年前基酒产量的平均数来计算。如今年的可售成品酒:(33600+38452)*0.82/2=29500吨。

所以茅台业绩最主要的限制因素是产能,茅台的产能在4到5年前业绩确定。如果作为茅台股东,不要茅台的业绩抱有不实际的期望,做到心中有数,涨时不会有过高期望,跌时不恐慌。

利益披露 $复利沃德壹号(P000520)$ 目前暂未持有茅台股份,不排除在未来时间买入,本文不作为买卖建议。