作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的炒肝

近期受消息影响,整个油轮运输行业受益,前几日油轮运费已出现明显跳涨。

来源:iFinD

不过,局势多变。

可见,油轮运输行业能否迎来景气周期,还存在相当大的不确定性。

那么,若抛开这种偶发因素影响,着眼于当下,油轮运输这个行业到底怎么样?国内油轮运输龙头,$中远海能(SH600026)$和$招商轮船(SH601872)$ ,业绩表现又如何?

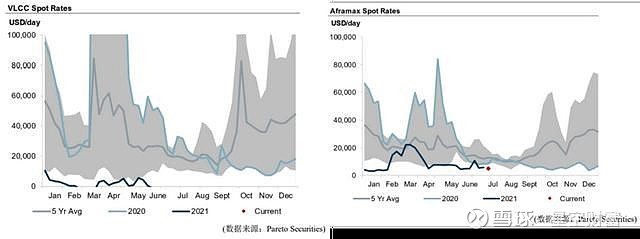

一、供求矛盾突出,运力过剩

油轮运输这个行业,有很明显的周期性,而且与全球的经济周期息息相关。

这是因为,原油的消耗量通常与经济增长正相关。经济上行期,原油消耗量增加,油轮运输的需求自然也会随之增加。反之亦然。

1、疫情影响,原油限产

而自2020年以来,受疫情影响,全球经济疲软,石油需求下降。为保油价稳定,2020年4月10日,OPEC(石油输出国组织)曾达成协议,会在两年内逐步减少原油产量。

2021年石油需求虽有一定复苏,但疫情持续反复,再加上OPEC的限产保价策略,全球油轮运力需求严重不足。

2、运力过剩,运费低迷

需求减少致使行业运力过剩,从而导致油轮运价极低,甚至为负。2021年度,超大型油轮(VLCC)TD3C航线全年平均等价期租租金(TCE)为-518美元/天,同比骤降48,697美元/天。

来源:招商轮船半年报

什么概念呢?就是运输不仅不收钱,还要倒找518美元/天。然而这种赔本的买卖,大家还得干。因为运价长期低迷,必然导致能力弱的被淘汰。运力出清达到供求平衡后,运价就会上升。在这个过程中,要么咬牙挺住,要么认赔退出。

油轮运输行业,当前就处在这么尴尬的境地。

3、低碳环保,方向相悖

另外,油轮运输还面临一个根本性问题。它与全球低碳环保的发展目标相悖。

1.从长期来看,清洁能源会逐渐取代/部分取代石油需求,从而导致油品运输需求也将减少。

2.即便是短期来看,针对油轮船舶本身,减排标准也将越来越严苛。通常,油船的报废船龄都在31年以上。但随着节能环保要求的不断提高,一些老旧船舶面临大额减值风险。

总体来说,油轮运输正在经历行业低谷,且未来,需求端将持续承压。

二、赔本经营VS多线并行

外部环境如此,行业龙头首当其冲。

1、中远海能赔本经营

1月22日,中远海能发布业绩预告,2021年度预计亏损金额高达49.2-51.2亿。

好的方面是,这个亏损中,包括对94艘船舶计提了49.6亿的资产减值准备。若剔除减值影响,中远海能勉强维持了盈亏平衡。另外对船舶一次性计提巨额减值,以后年度固定资产折旧金额会相应减少。相当于把可预见的损失前置了。

不过,中远海能在进行减值测算时,资产的可收回金额是通过未来现金流折现计算的(与当前公允价值相比,二者取较大的)。而船舶未来的现金流,取决于船舶租金。

来源:中远海能回复上交所问询函公告

那么,船舶计提巨额减值,就说明未来能收回的租金收入并不乐观。

另外,如果未来运价持续低迷,可收回金额可能会继续下调。比如VLCC中东-中国航线,中远海能测算的可收回金额是155.4亿。而2021年度平均租金为-518元/天。这就意味着,船舶还存在继续减值的风险。

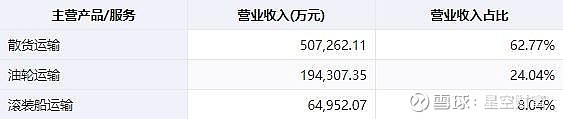

2、招商轮船多线并行

相比之下,招商轮船的处境要好一些。

主要区别在于,中远海能主业就是油轮运输。而招商轮船,业务范围覆盖油轮运输、散货运输、滚装船运输。截止2021年中报,散货运输营收占比已达62.77%。

来源:iFinD,数据截止2021年中报

另外,2021年底,招商轮船拟斥资20.22亿,收购中外运集运100%股权。借此又将业务拓展到了集装箱运输领域。

表面看这些都是远洋运输,但是细分之下,大有不同。

2021年,油轮运输萎靡,干散货运输(比如粮食、煤炭、铁矿石)强劲反弹,而集装箱运输(比如国际快递)则异常火爆。

讲一个故事大家就能感受到了。

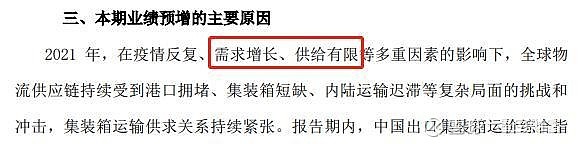

去年底,有一家从事集装箱航运的企业,因为赚钱太多,分红太少,小股东闹到了央视。那它到底赚了多少呢?刚好,这个公司前不久出了业绩预告,2021年度实现归母净利润892.8亿,同比增长799.3%!

巧的是,这家公司正是中远海能的兄弟公司——$中远海控(SH601919)$ 。

相同股东背景,相同年份,一个做油轮运输的巨亏,一个做集装箱运输的暴赚。因为集装箱运输赛道,与油轮运输恰恰相反。它也有供求矛盾,但却是需求增长,供给有限。

来源:中远海控业绩预告

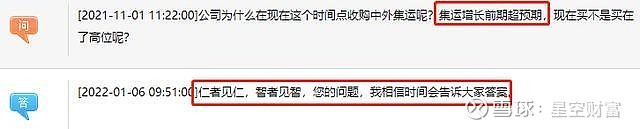

而招商轮船,就是在这样的背景下,又挤进了集装箱赛道。

非常有意思的是,有投资者曾质疑,招商轮船在这个时候买集运公司,是不是买在了高位(年报没出,等着看看记了多少商誉)?招商轮船的回答特别有底气,翻译一下就是,等着看。

来源:iFinD

不过,人家也没说错,这种问题确实是见仁见智。唯一可以确定的一点是,相较于中远海能,把宝都压在了油轮运输上,招商轮船,至少能够灵活应变,分散风险。

三、反复横跳,扑朔迷离

写到这,突然觉得中远海能还是很无奈的。

看着兄弟公司年赚小千亿,自己还亏了50亿,它难道就没想法吗?或许有,但也没用。因为在中远海运体系内,中远海能的定位就是专注于油品、液化天然气的专业化公司。就好比当年中移动拿到了移动业务,电信只能坚守宽带和固话业务一样,差距早就注定了。

来源:iFinD

至于中远海能的另一项许可业务,液化天然气也就是LNG业务,主要是由中远海能和招商轮船合作经营的,各自持股50%,谁都不并表。收益在报表上体现为投资收益。

在油品运输前途暗淡的背景下,LNG业务是中远海能目前最大的指望了。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。