欢迎朋友们🤝🤝,我是阿攀哥🌹☕️

2007年11月,中石油在A股上市,募集资金662.43亿,发行市盈率22.44倍。

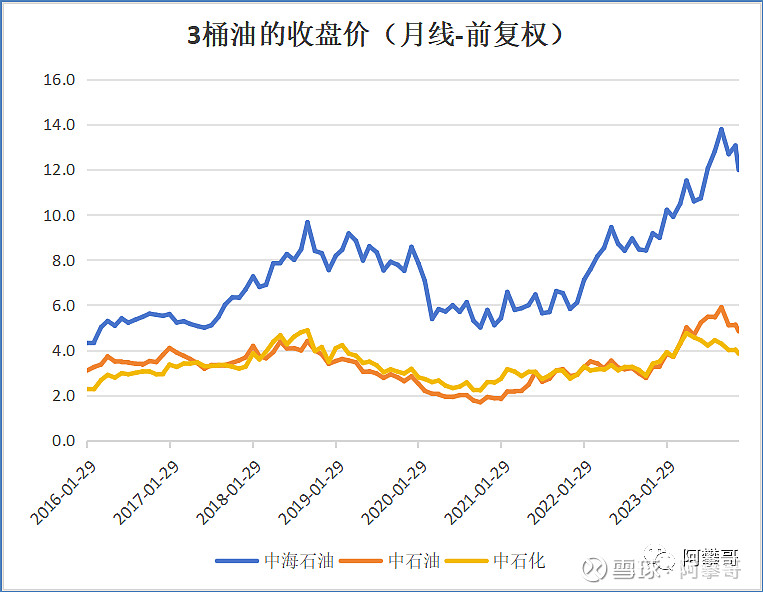

截止2023年12月12日收盘,中石油股价6.91元/股,较2007年11月上市开盘价30.04元/股,跌去77%。

看看上面这张月线图,16年过去了,还没回本。

问君能有几多瞅?恰是满仓中石油!

但,巴菲特在中石油却豪赚270亿人民币。

最近1年,中石油和中海油走出了独立行情,从底部上涨3倍有余。

我们是否可以通过复盘巴菲特买入中石油的案例,把中石油纳入能力圈?

一、巴菲特买中石油

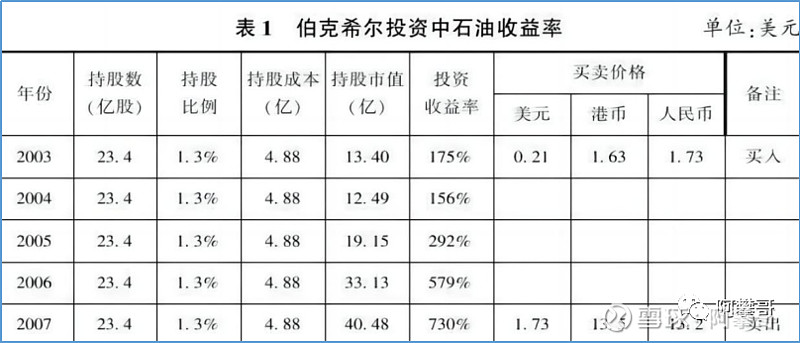

根据2007年伯克希尔致股东信显示,巴菲特从2002年开始买入中国石油了。

最后一次买入中石油是在2003年4月29日,至此伯克希尔总共持有中石油23.4亿股(买入成本约4.88亿美元)占中石油总股本的1.3%,占其发行港股的13%。

巴菲特投资中石油的收益率如下图:

2007年7~10月,巴菲特清仓中石油,每股卖出价约为13.5港元,卖出总市值约为40亿美元。

税前投资收益约为35.5亿美元,约270亿人民币,不包括分红的总投资收益率为7.3倍,年化收益率48.8%。

巴菲特在2002年买入中石油的时候,市盈率6.2倍,市净率0.9倍。

在2007年卖出中石油的时候,市盈率16.9倍,市净率3.4倍。

截止2023年12月12日收盘,中石油H市值8913亿港币,TTM市盈率5.01倍,市净率0.58倍,这么看目前中石油的估值,好像比2002年巴菲特买入的时候更便宜。

但,此一时,彼一时。

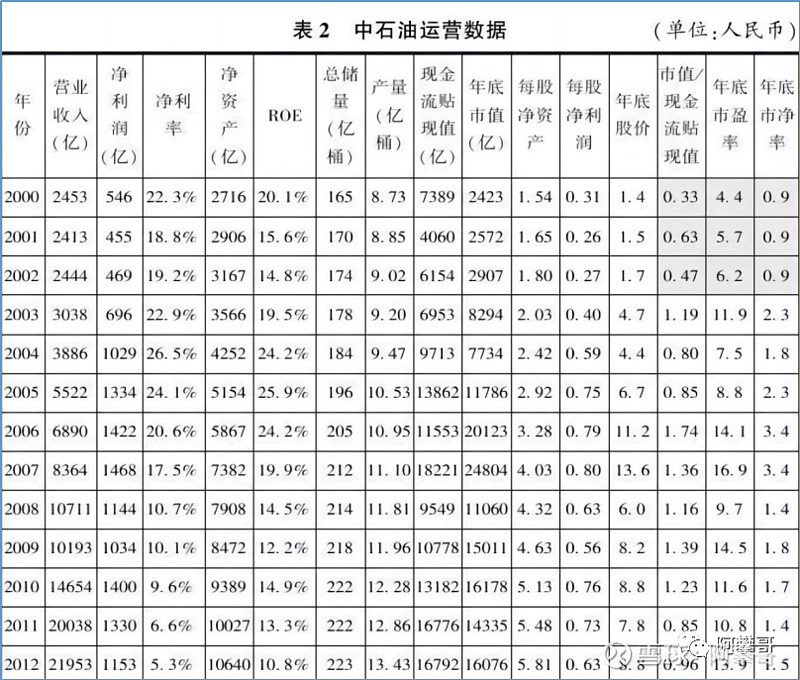

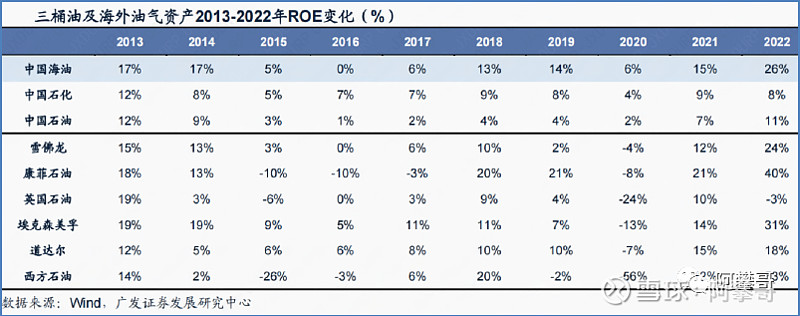

2002年至2007年,中石油的净资产收益率ROE均在15%以上。

2014年至2021年的ROE均不足10%,2022年中石油的ROE也只有11.4%

中石油的净资产收益率从巴菲特卖出了之后,2008年开始一路下降,一方面是油价不景气,另一方面是因为炼油化工和新材料等业务毛利不高,且固定资产投资比较大。

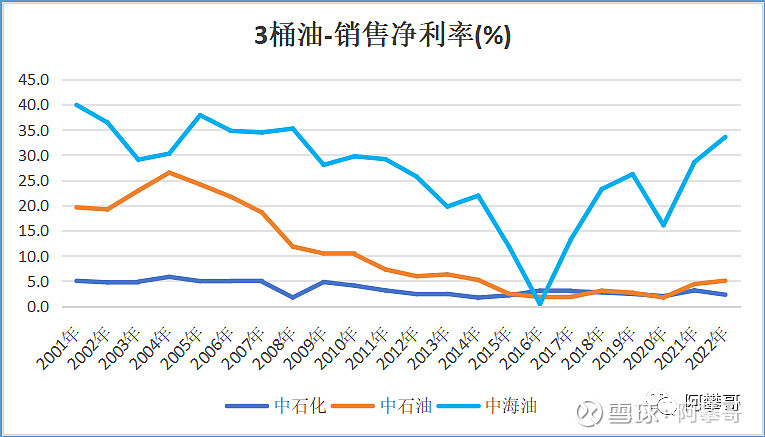

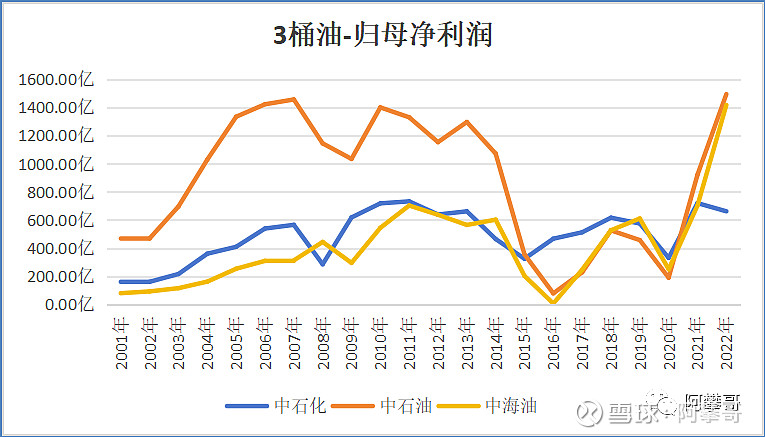

二、3桶油对比分析

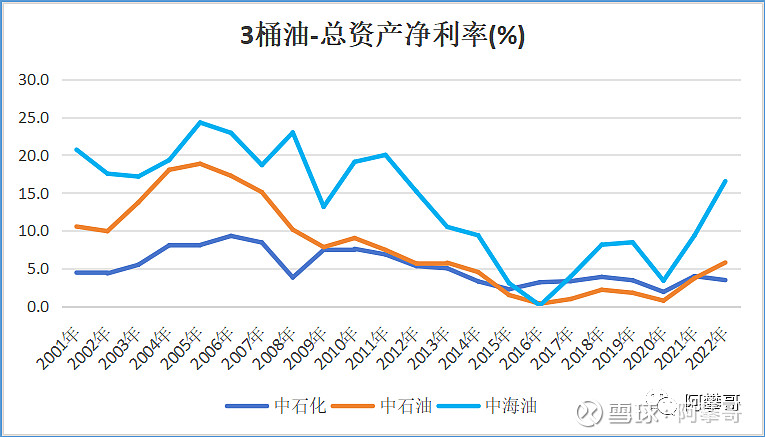

总资产净利润=净利润/总资产。该指标反映的是公司运用全部资产所获得利润的能力,即公司每占用1元的资产平均能获得多少元的利润。

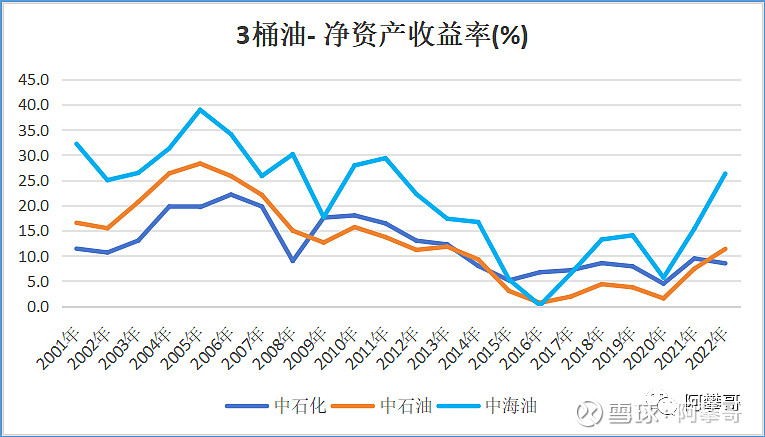

除2016年外,相比中石化和中石油,中海油的总资产净利率遥遥领先。

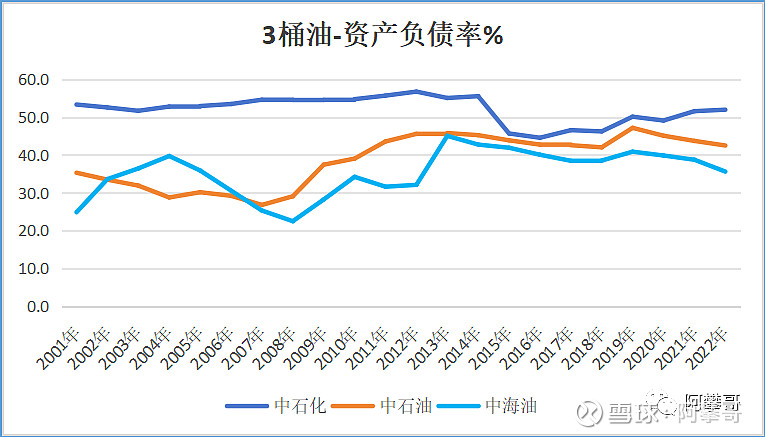

3桶油里面,中石化的资产负债率最高,中石油次之,中海油的资产负债率最低。

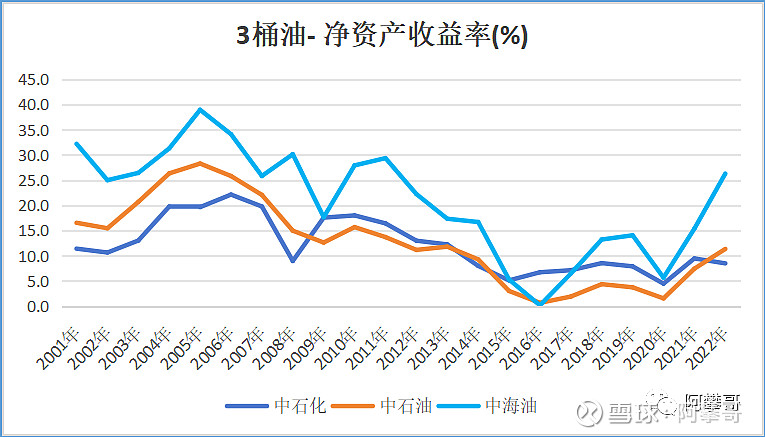

除2016年外,相比中石化和中石油,中海油的净资产收益率ROE也是遥遥领先。

中海油的总资产净利率和净资产收益率遥遥领先,主要因为中海油的销售净利率遥遥领先。

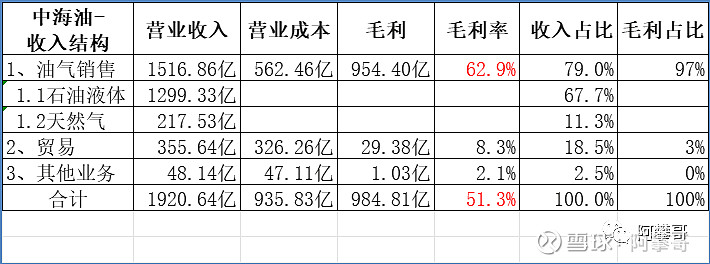

根据中海油2023年半年报数据显示,油气销售收入占比79%,毛利占比97%,中海油的主营业务是卖石油、天然气。综合毛利率51.3%,真赚钱啊。

根据中石化2023年半年报数据显示,勘探及开发事业部毛利占比17.6%、炼油事业部毛利占比55%、营销及分销事业部毛利占比21%,三足鼎立。

中石化整体毛利率15.2%,其中勘探业务毛利率29.4%,炼油业务毛利率18.3%,营销业务毛利率5.5%。真的是操着卖白粉的心,赚着卖白菜的钱!

根据中石油2023年半年报数据显示,油气和新能源毛利占比54.8%、炼油化工和新材料毛利占比56.2%。

中石油整体毛利率21.3%,油气和新能源毛利率31.9%、炼油化工和新材料毛利率23.8。销售业务收入占比75.7%,毛利率只有3.1%,毛利额占比15.3%。

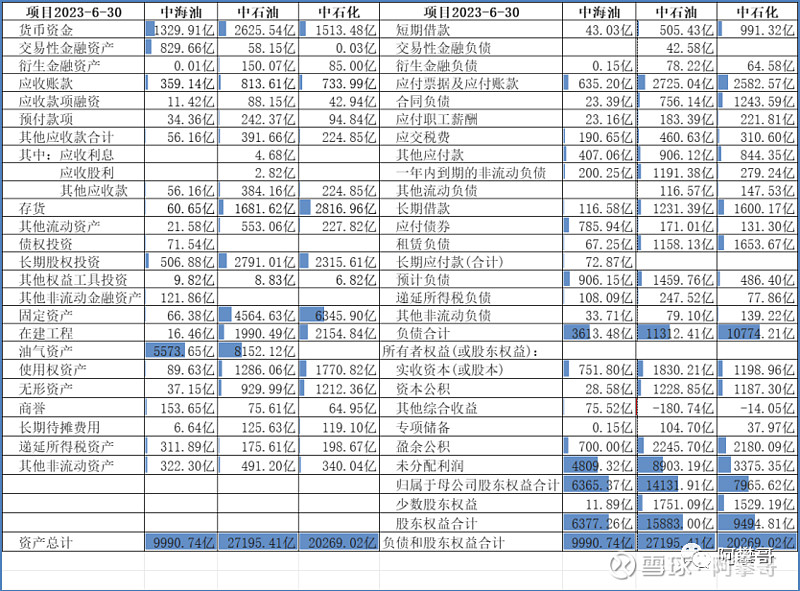

3桶油的商业模式差异,在资产负债表有更直观的体现,如下图:

中海油总资产9990.74亿,其中存货60.65亿(占比0.6%),固定资产和在建工程82.84亿(占比0.8%),油气资产5573.65亿(占比55.8%);

中石油总资产27195.41亿,其中存货1681.62亿(占比6.2%),固定资产和在建工程6555.12亿(占比24.1%),油气资产8152.12亿(占比30%);

中石化总资产20269.02亿,其中存货2816.96亿(占比13.9%),固定资产和在建工程8500.74亿(占比41.9%),没有油气资产。

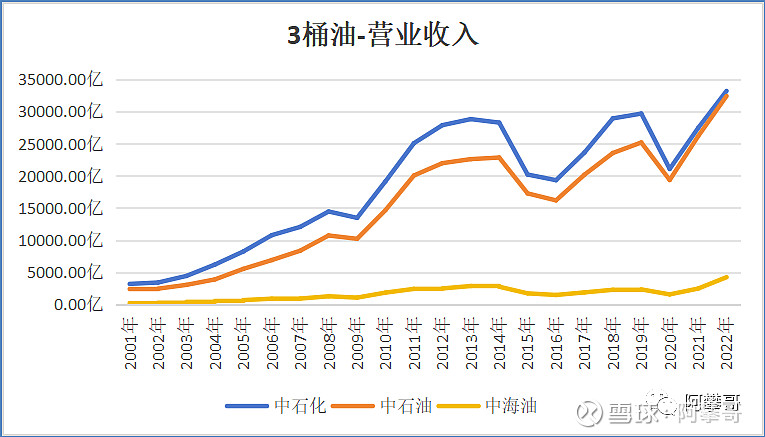

3桶油的收入对比如下:

从营业收入看,中石化是3桶油的一哥。

从归母净利润看,中石油是3桶油的一哥,特别是在在2015年之前。从2016年起至今,中石油与中海油的归母净利润不分伯仲。

巴菲特2002年开始买入中石油的时候,原油价格大概30美元/桶,2007年卖出的时候,原油价格大概100美元/桶。所以,投资能源类公司关键是商品的价格。

但原油的价格变化莫测,就好比股价一样,只可利用,不可预测,在周期低点时买入,在周期高点时卖出。

买在无人问津处,卖在人声鼎沸时。

黄金的价格和原油的价格,好像也不存在线性关系。

三、为什么是中海油?

从全球石油已探明储量来看,OPEC成员国储量占全球储量70%,加拿大、俄罗斯和美国的储量分别占全球储量的9.7%、6.2%和4.0%。

从2022年原油产量来看,OPEC成员国产量占全球产量的36.42%,加拿大、俄罗斯和美国的产量分别占全球产量的6.22%、12.45%和17.23%。

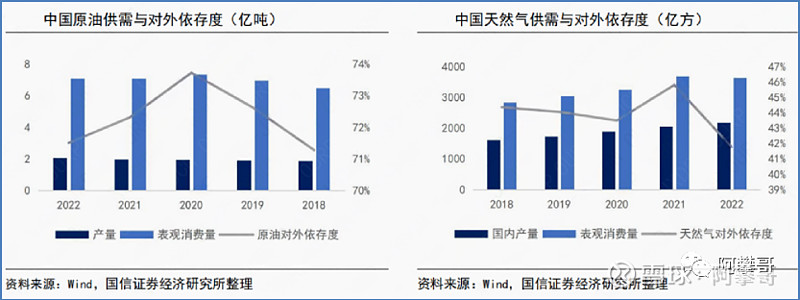

我国是典型的“富煤、贫油、少气”的国家,一直以来石油和天然气对外依存度很高。

截至 2022 年,中国原油对外依存度达到 72%,天然气对外依存度达到 42%。

中国原油对外依存度维持在 70%以上,每年原油进口量均在5亿吨以上。

2020年原油进口量达到 5.42 亿吨。近两年由于进口配额收紧以及双碳政策,中国原油进口量适度萎缩,2021年中国原油进口量5.13亿吨,2022年中国原油进口量5.08亿吨。

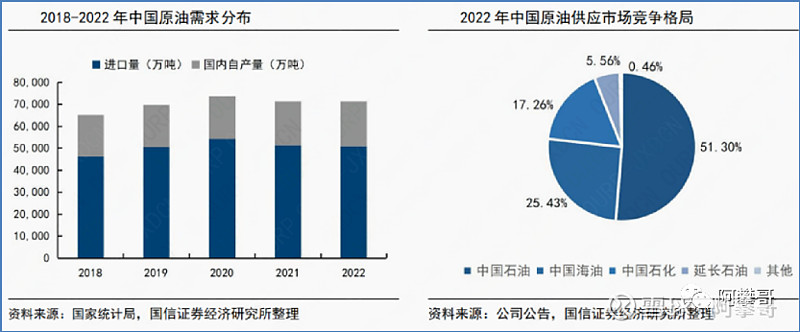

中石油、中石化、中海油是中国油气上游市场主要的经营主体,原油产量占据中国原油总产量的 94%以上,中国海油仅次于中石油的第二大国内原油生产商,约占中国原油产量的25%。

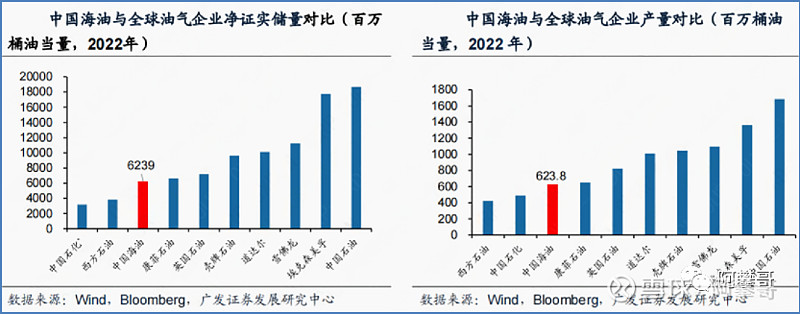

证实储量,指的是在现有经济、作业条件和法规下,根据地质和工程资料,可以合理确定的、在未来年份可从已知油气藏经济开采出的石油或天然气估计量。

根据中海油财报数据,2022年,公司油气净证实储量62.39亿桶油当量,产量6.24亿桶油当量,可以开采约10年。

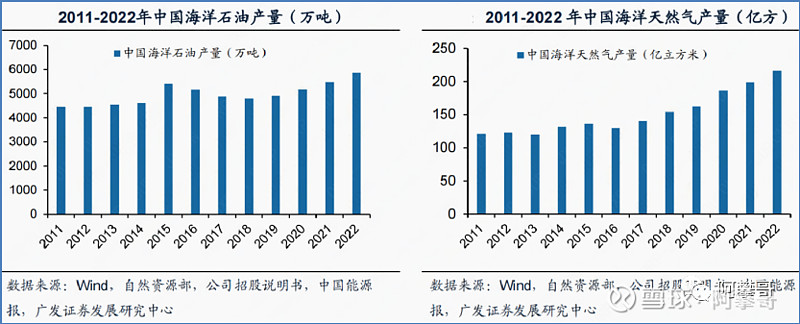

1吨原油约合7.21桶,1立方米天然气约合35.26立方英尺。

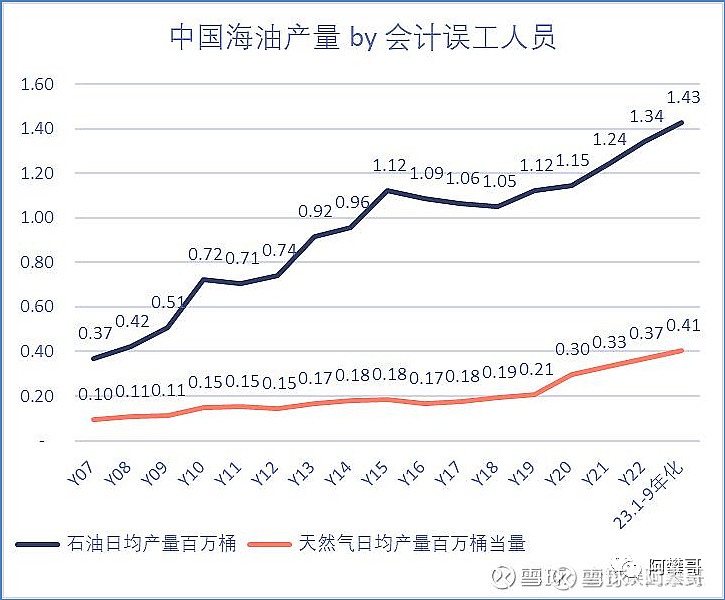

石油产量有波动,但整体比较稳定,天然气产量逐年增加。

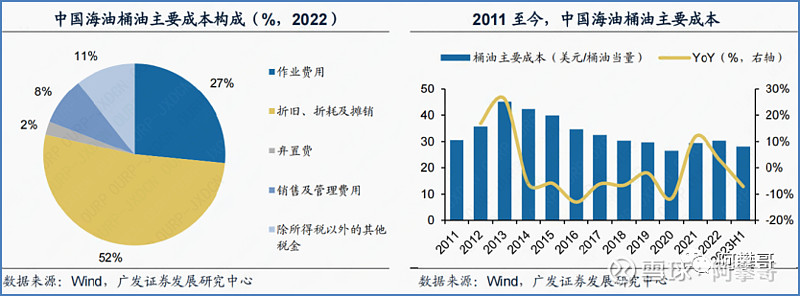

原油开采桶油主要成本主要由“作业费用”、“折旧、折耗及摊销(DD&A)”、“弃置费”、“销售及管理费用”和“除所得税以外的其他税金”五项构成。

2022年中海油的“作业费用”、“折旧、折耗及摊销(DD&A)”占比分别达到27%和52%。

中海油连续多年实现桶油主要成本下降,近两年桶油主要成本略微上升但持续维持低位。

2022 年在大宗商品价格普遍上涨的背景下,中海油的桶油主要成本管控良好,为 30.39美元/桶油当量,相比 2013 年 45.02 美元/桶油当量下降 32.5%。

与 2021 年相比,2022 年桶油主要成本同比上年微幅上涨主要是因为油价上升带来除所得税以外的其他税金增加。

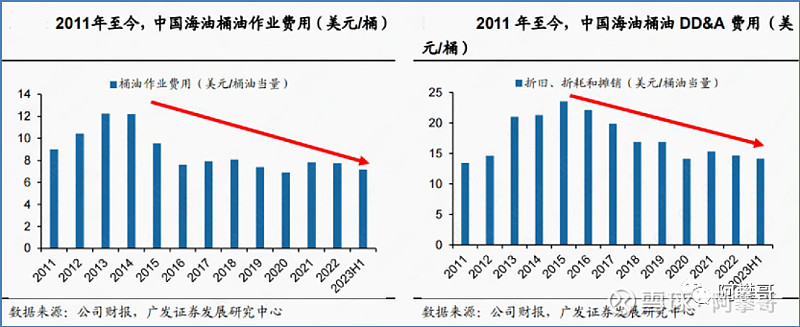

细分来看,桶油作业费用减少 0.09 至 7.74 美元/桶,主要是大宗商品价格上涨以及人民币对美元贬值的综合影响;桶油 DD&A 减少 0.66 至 14.67美元/桶,主要由于产量结构变化以及人民币对美元贬值的影响。

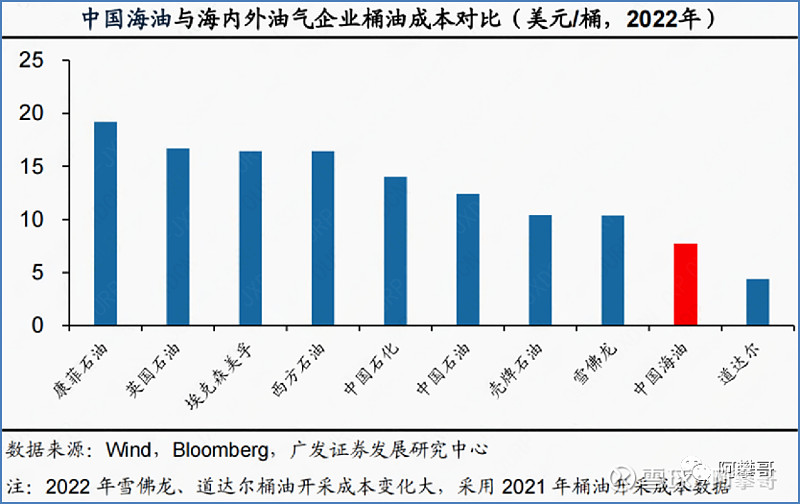

2022年,中海油桶油作业成本7.74美元/桶,远低于康菲石油(19.20美元/桶)、英国石油(16.70美元/桶)。

得益于成本竞争优势,中海油保持了行业领先的桶油盈利能力。2022 年公司桶油主要成本与布伦特原油价格有68.7美元的价差,实现高油价周期下的高利润。

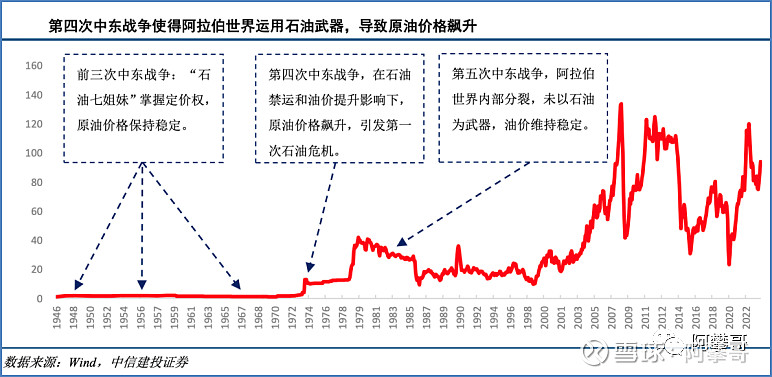

四、油价为什么涨跌?

@郭荆璞 在《油价和资本开支为什么不是线性关系》中分析如下:

“一个常规油田,包括陆上和水下,可能需要开发5年,每年10亿美金的资本开支。当资本开支结束之后,每年可以产出30亿美金的石油,连续30年。

这样漫长的开发周期,意味着常规石油的开发对油价格不敏感。

例如,在2014年,油价从110美元半年暴跌到25美元,2013年进入开发阶段的油田,后续要投30亿美元还是会投,计划在2018年投产还是会投产。

当我们看到油价大跌,资本开支停滞超过一年的时候,可以预期五年以后的石油产量会出现下降。

2008年油价大跌之后,2009-2014年油价一直在90-110美元运行,资本开支高涨,导致2014-2019年油价一直低迷,在60美元以下,油气开发的资本开支一度降至最低水平,这样推论,2019-2024年本应是一个高油价的时期。

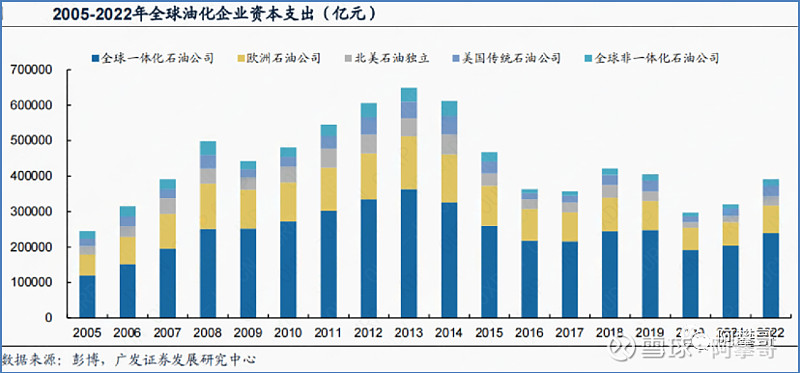

根据彭博资讯数据,以全球66家油气企业资本支出口径数据测算,2022年全球主流油气企业资本支出同比2021年上涨22%,同比2013年下降39.7%。

未来随着能源转型战略的推进,许多勘探和生产公司将部分投资预算转向于低碳能源的生产,决定了全球油气上游资本开支弹性长期走弱。

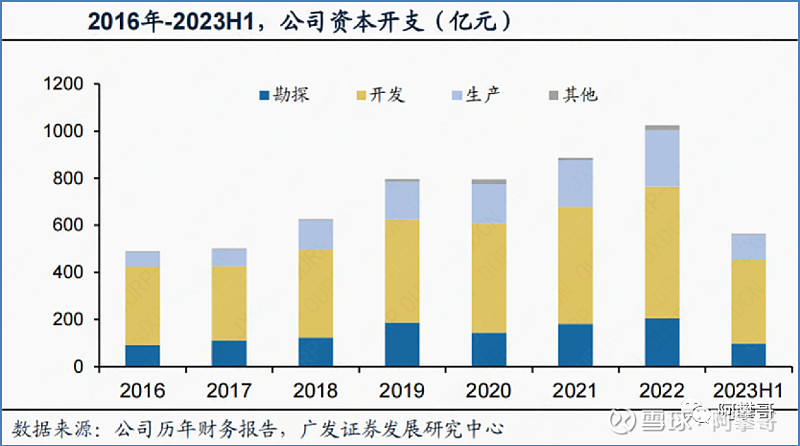

在全球上游资本开支下行趋势下,中海油的资本支出持续增加。

截止2022年,中海油资本开支由2016年490亿元提升至1025亿元,年化增长率达13.09%。

其中,勘探和开发资本开支由424亿元提升至765亿元,年化增长率达10.3%。

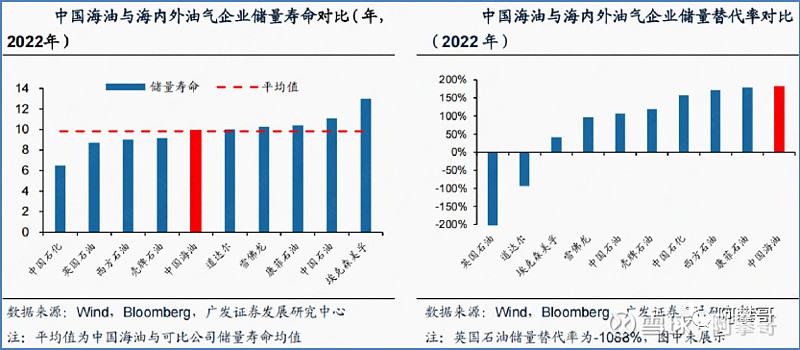

储量替代率,指在指定年度,证实储量的总增加量除以该年度的产量。

受益于海洋油气资源的高勘探潜力和公司逆势资本开支,2022年,公司储量替代率达182%,近三年油气当量储量增长率为6.4%,油气产量增长率为7.19%,油气当量储量寿命稳定10年以上,全球排名第6。

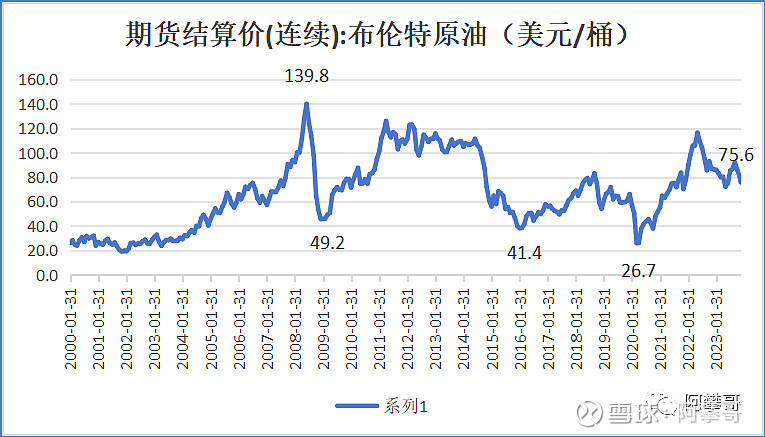

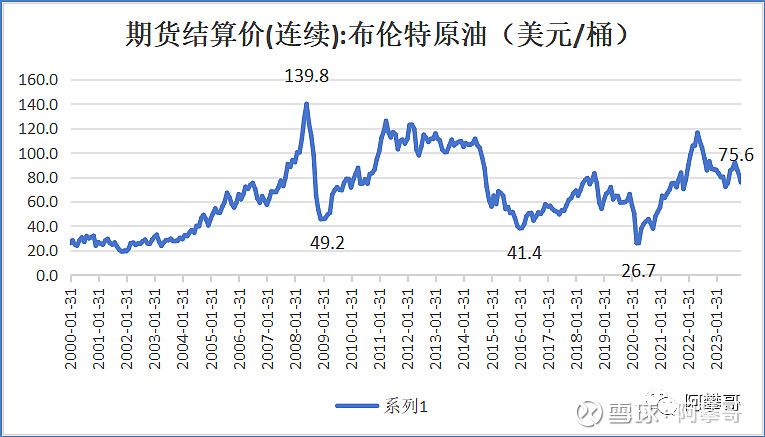

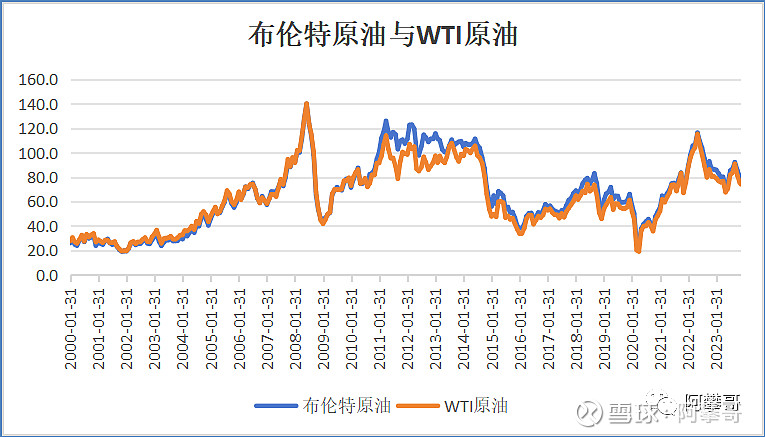

布伦特原油2004年至2023年最近20年均价为74.72美元/桶,最近10年均价为68.5美元/桶,最近5年均价为71.3美元/桶。

WTI原油2004年至2023年最近20年均价为70.4美元/桶,最近10年均价为63.7美元/桶,最近5年均价为67.1美元/桶。

@会计误工人员 对石油价格的分析比较深入,

2000-2003年的平均WTI油价28.40美元,已经完全过时没有任何参考意义,甚至2004年平均WTI油价41.5美元都没有了参考意义,因为那时的油价很低但绝大部分产能都是赚钱的。

而2020年是2004-2023年过去20年中最低油价的年份39.16的WTI油价,同样是这个价格,石油产能出现了大量的亏损,甚至是石油行业历史上最大的亏损记录,也形成了一定的产能永久性退出和破产,

2020的行业巨亏是2021-2023的石油牛市的导火索,2022-2-24俄乌是冲突的日子,但2022年1月末油价实际上已经最高超过了90美元,2021年Q4的WTI石油价格平均77.33美元,2021Q3平均WTI油价70.68美元。

2022.02.24冲突以来,俄的产量和出口一直在增产,直到2023年中才减少出口实质影响供求……我们可以看到没有被普遍预判和主流接受的预判战争前油价本身就这么高了,从供求角度看今天的油价跟俄几乎没多少关系,因为没有减少供给。

2000-2003的低油价,几乎可以剔除影响,或单独披露分析,不然那时的破天荒的历史价格可以让全球60%以上产能都亏损了,就可能扭曲了历史平均油价的可能性。

综合来看,目前石油价格处于合理水平。

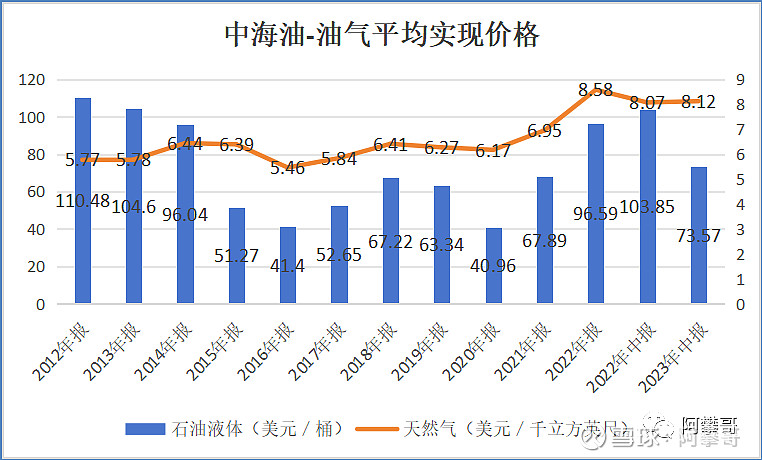

说明:左轴为石油液体(美元/桶),右轴为天然气(美元/千立方英尺)

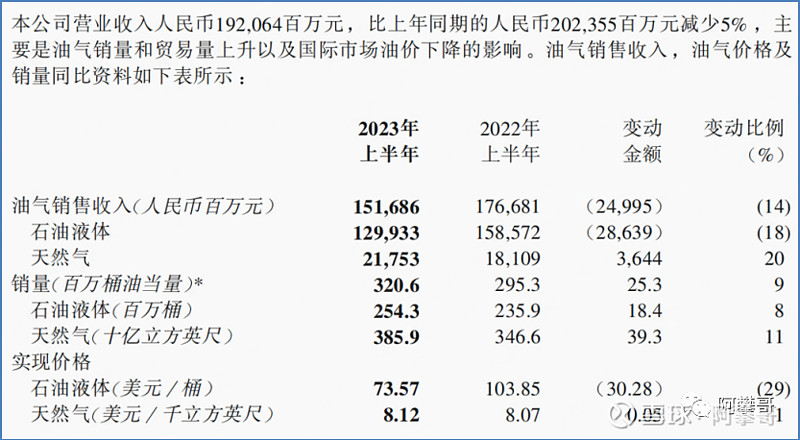

从2012年1月1日至2023年6月30日,中海油石油液体平均实现价格72.17美元/桶,天然气平均实现价格6.52美元/千立方英尺。

2023年上半年,中海油石油液体平均实现价格73.57美元/桶,天然气平均实现价格8.12美元/千立方英尺。

石油液体的价格已经回归到最近5年的均值,天然气的价格还在高位。

虽然石油和天然气的价格回归,但是中海油的产量在不断增长。

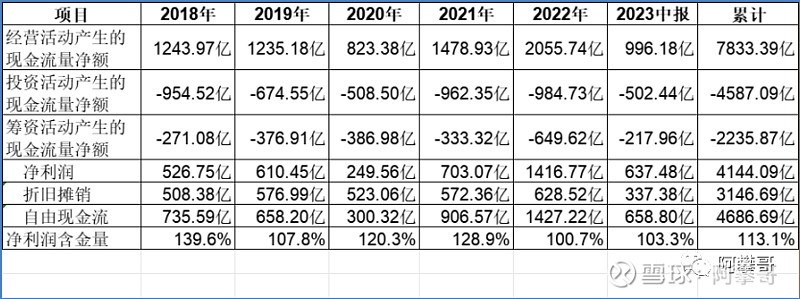

从2018年至2023年上半年,

经营活动产生的现金流量净额累计7833.3亿,投资活动产生的现金流量净额累计-4587.09亿,筹资活动产生的现金流量净额累计-2235.87亿,

净利润累计4144.09亿,折旧摊销累计3146.69亿,自由现金流累计4686.69亿,净利润含金量113.1%,中海油的净利润含金量充足。

还有一种更保守的算法,自由现金流=经营活动产生的现金流量净额-资本开支。这里的资本开支包括扩张性资本开支和维持性资本开支。

从2012年至2023年中报,中海油产生的自由现金流累计4630.54亿,净利润累计6403.2亿,净利润含金量72.3%。最近10年平均每年的自由现金流为381.77亿。

2023上半年,中海油营业总收入1920.64亿,归母净利润637.61亿。

其中,石油液体实现价格为73.57亿元,同比下降29%。但公司整体油气销售收入1516.86亿元,同比下降14%,石油液体收入1299.33亿,同比下降18%,天然气217.53亿,同比增长20%。

中海油的收入下降幅度,远小于石油价格的下降幅度。

如果原油价格下跌35%,从73.57美元/桶,下降为47.82美元/桶(73.57*0.65),有天然气和套期保值等业务做风险对冲,中海油的收入下降小于30%,在成本费用不变的情况下,保守预估年度归母净利润(637.61-1902.64*0.3*0.75)*2=419.03亿,估值为12.67倍(5308/419.03)。

从2012年至2022年,10年平均自由现金流为381.77亿,估值13.9倍(5308/381.77)。这么计算显然是低估的,因为中海油的产量在增长。

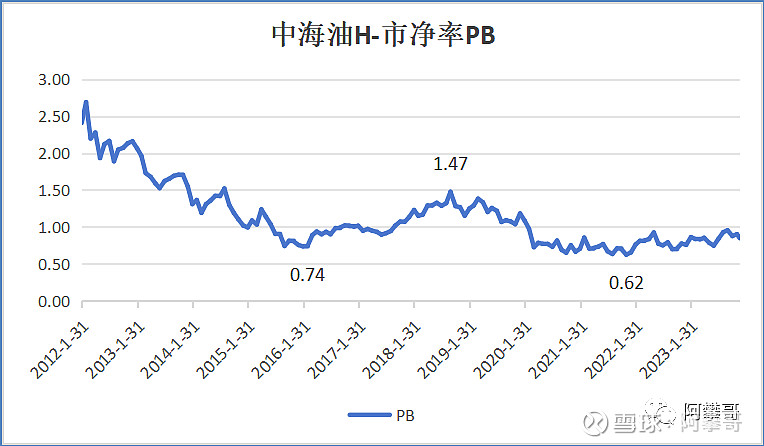

2016年1月和2022年1月,是个非常好的入局时机。

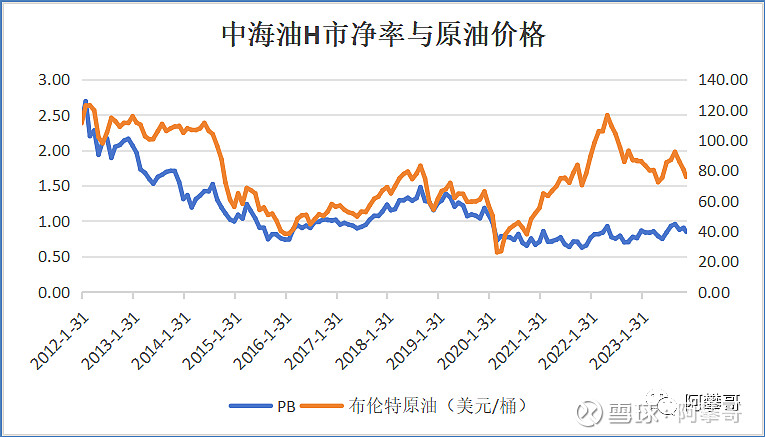

说明:左轴为PB,右轴为布伦特原油(美元/桶)

从上图看,在2021年之前,中海油的PB估值与原油价格的涨跌高度一致,2021年之后才开始分化。

2016年1月和2022年1月,也是原油价格阶段性最低点。

截止2023年12月15日收盘,中海油H市值5308亿人民币,TTM市盈率4.07,市净率0.83。

不管怎么算,中海油都是非常低估,所以今天清仓了万科、颐海国际,加上部分现金,买入约5%港股的中海油。

可能是我那里看错了,也可能是市场先生错了。

参考资料:

1、广发证券:立足中国的世界一流能源巨头

2、会计误工人员:中国海油为何这么低估

3、郭荆璞:油价和资本开支为什么不是线性关系

3、中信建投证券:中东局势与油价:历史与现实

4、国信证券:经营管理优异的海上油气巨头

强烈申明

本文仅我个人投资记录,文中任何操作或看法,均可能充满我个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策,切记切记!

#雪球星计划# @今日话题 @雪球创作者中心 @投资炼金季$中海石油化学(03983)$ $中国海洋石油(00883)$ $中国石油股份(00857)$