新坐标2020年报

2020年度,公司实现营业收入 37,608.72 万元,yoy=12.05%,扣非净利润126,437,368.93,yoy=14.03%。其中Q4营收123,539,854.64,yoy=25.64%,扣非净利润42,535,568.30,yoy=25.31%,在19年Q4高基数上实现了不错的增长,延续了自Q2开始疫情后良好的复苏态势。

按产品线看,20年气门传动组营收268,584,920.02,yoy=11%(由于19年H1没有分拆披露产品线,据跟董秘确认,气门传动组20年H2同比增长25%左右);气门组精密营收93,889,504.37,yoy=11.9%。考虑到在上半年一二季度分别受国内外疫情影响的背景下,尤其在国内汽车产量连续三年负增长的局面下,取得如此增长颇为不易。

能在行业周期性下滑的阶段,获得结构性增长的原因主要来源于公司产品梯队的持续导入,以及新客户的陆续突破。其中19年研发成功的新产品用于ABS+ESP零部件电磁阀,将在21年上半年开始量产。

摘自年报:在团队共同努力下,公司新获宝马摩托车、广汽三菱、PSA、Audi 等厂商的新项目定点,进一步加深与戴姆勒、北美通用等潜在客户的业务沟通,2021年有望实现实质突破。同时,多个前期的定点项目在历经前年实验认证后已顺利进入量产阶段。报告期内,变速器精密零部件,高压泵挺柱,大众 EA888(国内和欧洲)、柴油机气门传动组精密零部件等多个项目量产发货,平抑了疫情给公司带来的行业影响,保证公司业绩增长的持续性。各个子公司建设有序推进,欧洲新坐标于 2020 年三季度迈入量产供货新阶段,公司完善的全球供应链体系优势凸显,为公司后续业务的持续稳定增长提供强有力的保证。

公司根据行业发展状况,前瞻性地布局研发投入方向,特成立研发创新中心,致力于新产业、跨领域的深入拓展;加速研发汽车精密电子部件,布局新能源汽车及自动驾驶方向,成功开发了运用于汽车 ABS 和 ESP 等系统的核心部件,有望成为公司一个新的增长点。

从产能端看,20年公司固定资产大幅增长,在建工程/固定资产=54.3%,IPO后持续加大资本性支出。其中往上游延伸的原材料湖州线材产能已于21年Q1投产,1992项目和欧洲工厂的扩产工作进展也比较顺利。

网页链接

网页链接

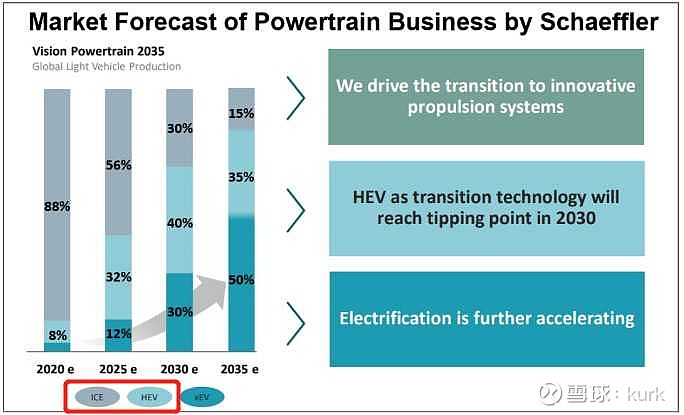

总的来说,虽然汽车行业正在发生巨大的产业变革,电动化对燃油发动机的逐步替代似乎也越来越成为不可逆转的长期趋势。但在表面看似悲观的趋势下,对于新坐标这家隐形冠军而言,却依然蕴含着较为可观的结构性成长空间。

一方面,即使采用较为激进的行业预测,到2030年燃油+HEV(需要燃油机)在新车销量里的占比依然可以达到70%,2035年依然存在50%的比例。或者再悲观一些,2030年采用2035年的渗透比率,那么届时全球新车产量每年也至少需要5000万台燃油机,而2020年新坐标的气门传动组产品配套整车尚不足200万台套。即使终局只拿下20%的market share,依然有机会获取中长期5倍左右的成长空间(新坐标气门传动组在南北大众配套份额占比约40%-50%,且已经取得大众全球定点,21年已取得欧洲大众40%订单,南美大众几乎全部订单。新取得北美通用订单--股东会董事长介绍,老产品气门精密组产品全国市占率约30%)。

其次,伴随着新坐标这样的中国供应商依靠成本优势不断崛起,以及对于远期燃油机需求下滑的预期,主要竞争对手舍弗勒已宣布逐步退出细分市场。这反而在竞争格局上,提升了新坐标中长期成长的确定性。

再次,新坐标具备典型的研发驱动式基因。长期高强度(>7%)的研发投入,使其已经屡次画出第二曲线、第三曲线实现梯队式成长。比如从摩托车配件起家,切换到汽车零部件;比如从气门组精密部件(弹簧、锁夹)干到第一后,又成功突破了气门传动组零部件(挺柱、摇臂),且短短几年就成长为70%以上的主力业务;比如2019年公司已成功研发出ABS+ESP电磁阀新品(不受整车新旧能源所限),也将于21年实现量产。

湖州线材6万吨设计产能,其中10%自用,九成外销,应用领域很广,从玩具到航空航天。产线全是自己做的,环保以及技术标准国内空白,内供部分进一步降低成本,控制质量。外销部分估计满产后5000万利润。-股东会董事长介绍

新品电磁阀、变速器、车身稳定零部件和老产品可以共享自有产线,产品设计也非常像,单车价值80-100元。电磁阀目前在亚太做试验已到后期。-董秘介绍

21年Q1公司实现营收104,160,586.65, 相较于2019年Q1增长30.7%;扣非净利润32,951,292.58,较19年Q1增长30.6%。并且是在Q1汽车行业受到芯片供应拖累,以及原材料钢材大幅上涨的背景下实现的。

利益声明:本人管理的私募基金产品持有新坐标多头仓位,且未来72小时内没有交易计划。