上一篇中“站在龙源电力对立面谈谈”对龙源电力2023年一季度报告中增量不增收存疑,感谢ZMC03 指出是煤炭贸易量下滑导致,所以这篇再进一步挖掘了龙源电力当中煤炭贸易究竟带来什么?

2020年疫情后全球流动性的超级宽松,20年和21年,我们看到动力煤价格疯狂上涨,从不到300元/吨一路飙升至千元以上,这是当时的背景。

还记得2022年初重组ST平能吗?作为煤炭企业的平庄能源近年来主业获利能力是惨不忍睹的,2015年至2020年六年间,仅2017年盈利,其余几年均为亏损。2018年至2020年,平庄能源分别实现营业收入22.24亿元、21.54亿元、18.42亿元,净利润-2.51亿元、-0.78亿元、-7.61亿元。2021年前三季度,平庄能源实现营业收入16.37亿元,同比增长26.42%;净利润-3.51亿元,同比减少53.87%。

再看龙源电力煤炭销售这两年的情况:

2022年 煤炭收入:64.22亿 成本:62.74亿

2021年 煤炭收入:76.94亿 成本:75.18亿

20和21年煤炭价格翻倍,但是利润都去到哪里呢?这里面有多少笔糊涂账?还有一种可能,就是煤炭签订的是长期供货合同,跟价格涨跌关系不大。反正重组ST平能是一个复杂的账本,现在看挺亏的,还是期待风电资产注入价格和注入方式吧。

今年动力煤价格,即便考虑7、8月份的反弹,动力煤价格反弹高度也非常有限,在度过了夏季高峰后,动力煤价格还有下跌空间。

再看一张龙源电力股价和煤价走势图。(如侵删)

作者结论是:大唐新能源、三峡能源、龙源电力,等部分港股上市的绿电企业长期股价走势与动力煤价格呈现较为明显的正相关。

这个嘛,我分析是煤炭价格走低,火电利润高,所以绿电被弃掉?

龙源电力也有火电,不至于跌成这样子,况且火电发电量多,绿证需求就高,这也反证了最近碳交易价格走高的原因了。所以这个结论往后看,关联会越来越弱。

分析到这里,可以得出一个结论:龙源电力不是一家纯粹的新能源公司,除了电力收入,还有其他收入,占比在5%-20%期间。这些收入在煤炭价格好的时候都不能产生很好的利润,今年不要亏太多就行。

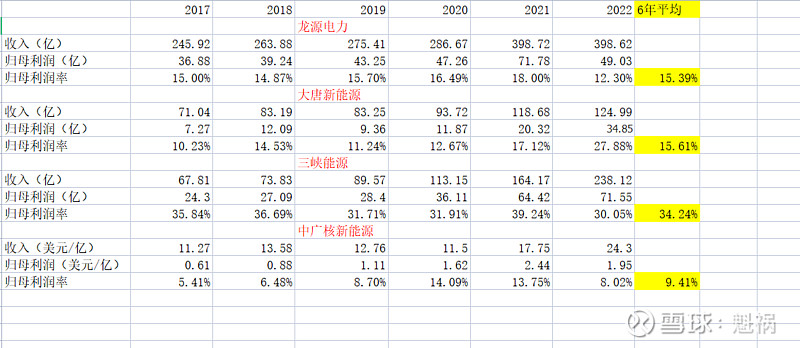

和同行对比,我最关心的两个指标是收入和归母利润,下面从2017-2022年间各个绿电公司的归母利润率的情况:

这里比较惊喜的是三峡能源和大唐新能源,三峡能源6年平均归母利润率为34.24%,可惜是目前估值相比其他的贵,大唐新能源这三年成本端管控比较优秀,加上供给端增长,今年应该还不错,中广核新能源有私有化的预期,龙源电力,除了增发注资的期待外,还背着历史的包袱。归母利润率平平无奇。不是说龙源不好,而是同行很给力。

经过这轮外资出逃,估值都不贵,马上8月底发年中报了,今年上半年发电量都有所增长,希望有好消息吧。