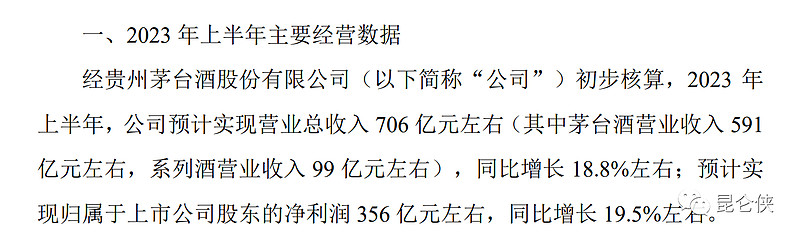

近日贵州茅台发布2023年中期财报,2023上半年实现营业总收入709.9亿元,同增19.4%;归母净利润359.8亿元,同增20.8%,平均下来2023年上半年每天赚约2亿元,升级为“茅二姨”。

其中二季度实现营业总收入316.1亿元,同增20.4%;归母净利润151.9亿元,同增21.0%,均实现20%+增长,略高于公司此前披露的业绩预测,全年有望超额完成15%的业绩增长目标。

对于营收增长原因,贵州茅台称,主要是本期销量增加、销售渠道及产品结构变化所致。

本文主要从产品结构变化、新产能投产、直营比例提升等几个驱动茅台未来增长的方面以及最新盈利预测和估值分析来解读本次财报。

一、飞天茅台增长稳健,系列酒增长放缓

今年上半年,茅台酒销售约592.8亿元,同比增长18.64%;茅台系列酒销售突破百亿,为100.74亿元,同比增长32.58%。

单独季度来看,茅台酒今年一季度营收337.2亿,同比增长17%,二季度营收211.1亿,同比增长21%,相较一季度有所提速,依旧非常稳健。

而系列酒今年一季度营收50.1亿,同比增长46%,二季度营收50.6亿,同比增长21%,虽然仍然是高两位数增长,但相较一季度的同比增速大幅放缓。

一季度系列酒高增速可能与系列酒的新“台柱”茅台1935的大量市场投放有关,而由于二季度宏观经济不及预期,商务需求呈现弱复苏状态,而茅台1935在千元价格带与五粮液普五、国窖1573等相比并无明显优势,目前售价在1000元左右,环比一季度出现下降,也低于1188元的厂家指导价。销量应该也出现了下滑。

三季度,随着国家促消费和稳经济的各种政策推行,以及传统白酒消费旺季到来,预计系列酒的销量、价格有望重拾增长。

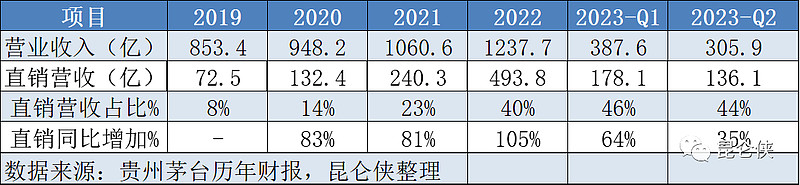

二、直销比例到达临界点?

2023年二季度,贵州茅台直销渠道(指自营和i茅台渠道)收入为305.9亿元,同比增长35%,但较过去3年的高增速显著放缓。

从营收占比来看,短短3年半时间,茅台的直销渠道收入占公司营收比例就从2019年的8%一路上涨至2023年二季度的44%。

在直销占比的不断提高中,2022年5月上线的“i 茅台”数字营销平台可谓是一招“妙手”,不但变相提升了部分非标茅台的出厂价,并且直接触达客户,提升了茅台对终端用户的掌控能力。

截至2023年6月底,“i 茅台”累计注册用户已突破4200万,上半年通过“i 茅台”实现酒类不含税收入93.4亿元,在直销渠道收入中占比约30%,成为茅台数字营销的典范和主阵地。

而拆分“i 茅台”的收入我们会发现,i茅台今年二季度收入为44.4亿,略低于一季度的49.2亿收入,考虑到二季度为传统淡季,也说得过去,但与2022年二季度收入44.2亿相比几无增长,略显疲态,如果未来不上线500ML飞天普茅的话,较难有大的增长。

那么,在i茅台二季度同比几无增长的情况下,直销渠道收入同比增长35%是如何做到的呢?通过测算可得今年二季度线下的直营店收入91.7亿,同比大增63%左右。这可能和近年来茅台加快在青岛、厦门、宁波等经济发达地区新增线下自营店,并且加大了普茅的配额有关。

而值得注意的是尽管近几年来茅台直销渠道收入增长很快,但今年二季度的直销渠道收入占比44%,较今年一季度46%的占比出现微降。这说明直销渠道收入比例似乎已经快达到临界点了,投资者不宜有过高期待。

之前笔者就有谈到过50%的直销经销比例是个较好的状态,直销比例并非越高越好,经销商也是白酒销售中的一支非常重要的力量,可以提供一些厂家无法提供的服务(比如账期、即时配送、新品推广,其它服务等)。

比如近两年系列酒的高增长以及茅台1935大单品的热卖,经销商肯定是功不可没。

贵州茅台董事长丁雄军在今年6月举办的2022年股东大会上表示,目前贵州茅台有六大类渠道,分别是自营、团购、电商、商超、社会经销商以及i茅台。每个渠道都在发挥独特的作用,不同的渠道又在互相协同,渠道与渠道之间形成很好的渠道生态,这是茅台做市场最大的底气。

三、系列酒3万吨产能即将完全投产

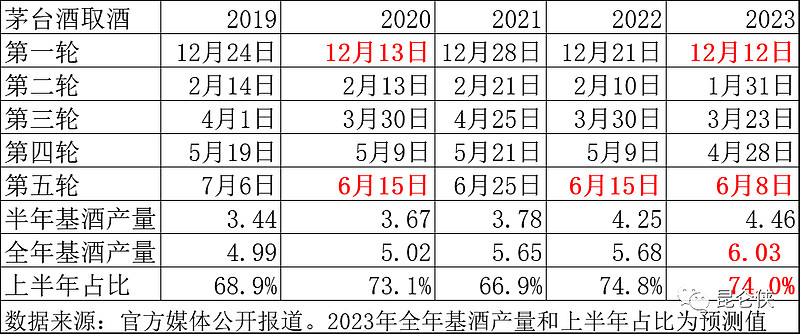

茅台中报显示,在没有新增产能投产的情况下,2023年上半年,贵州茅台完成茅台酒基酒产量4.46万吨,2022年上半年完成茅台酒基酒产量4.25万吨,同比增加2100吨(同比增加约5%)。

至于增产原因官方没有披露,如果是因为今年气候适宜或者取酒工艺持续改进等因素,那么根据和今年取酒时间最接近的2020年和2022年的上半年基酒和全年基酒产量的比例推测,预计2023年茅台基酒产量达到6.03万吨。

还有一种可能是因为今年第五轮次取酒时间为近五年最早的一次(6月8日),截止6月底第五轮次取酒全部完成,而其它年份截止当年6月底只完成第五轮次取酒的一部分。

以上两种可能性都是有的,具体如何只能等到今年年报时确认了,所以2023全年的茅台酒基酒产量应该在5.68-6.03万吨之间,取均值的话就是5.86万吨。

这也意味着4年后茅台公司因为基酒产能提升会平白多出来约40亿营收,20多亿的净利润。

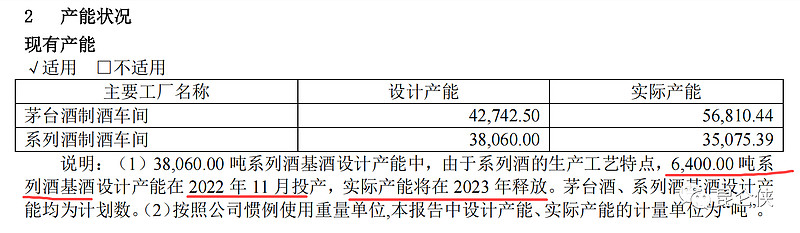

此外还有个好消息是,2023年上半年,茅台系列酒基酒产量2.4万吨,相较2022年系列酒基酒产量1.7万吨大幅提高了41%,约7000吨。

这7000吨是怎么来的呢?参照去年年报,应该是酱香系列酒3万吨技改项目在去年

11月投产的6400吨新产能投产带来的。

茅台酱香系列酒3万吨技改项目是由新寨、柑子坪和大地三大片区组成,其中规模最大的是新寨片区,设计产能2万吨。该项目原本计划于2020年完成,由于各种原因没有完工。

根据中铁二十二局官微信息,去年11月8日,贵州茅台酱香系列酒3万吨技改项目新寨片区主体工程宣告竣工,57栋制酒厂房全部实现投产,将增加酱香系列酒产能2万吨。

2023年3月7日,茅台3万吨酱香系列酒技改工程项目现场负责人王伟在接受媒体采访时的谈话也印证了这一点:

“目前,新寨片区除两幢制曲房还在扫尾,今年6月将投产外,大部分生产性项目已于2022年底建成投产。另外两个片区正在加紧施工。为赶进度抢效益,我们一边施工大干掀热潮,一边热火朝天抓生产。”

2023年5月25日,中铁二十二局再次发布官微信息,茅台三万吨酱香系列酒项目大地片区第七栋制酒厂房顺利封顶,提前11天完成大地片区全部制酒厂房主体工程,为今年9月试产创造了有利条件。

2023年7月6日,遵义日报消息,位于习水县柑子坪片区正在建设中的13栋制酒厂房顺利封顶,为今年9月20日全面完工、顺利移交奠定了基础。

根据目前的进度来看,茅台3万吨系列酒技改项目,这个原本计划在2020年就投产的项目,应该在2023年9月底实现3万吨全部产能投产。

这也意味着2024年茅台系列酒基酒的设计产能将会从目前的3.8万吨提高到5.6万吨。

而根据茅台系列酒的工艺流程,基酒生产好后还需要存储2年,也就是说预计2026年可以实现可售商品酒的大放量,届时系列酒无酒可卖的局面将得到极大的缓解。

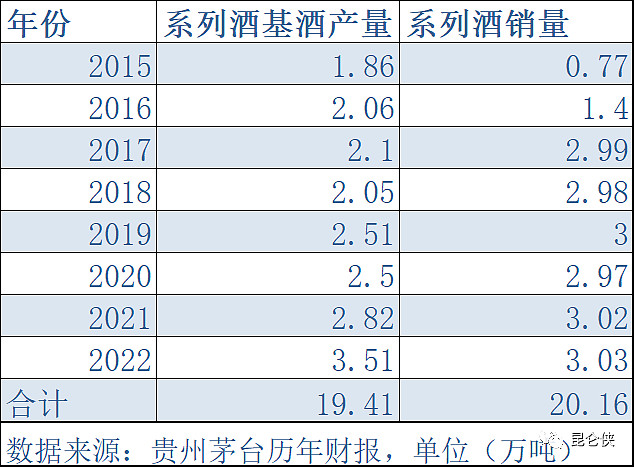

纵观近年来茅台系列酒的基酒产量和销售情况,2017年之前,系列酒的基酒产量均明显高于销量。

但随着2017年以来的酱香酒热潮,系列酒的销量一直在3万吨的水平,显然这个水平是受限于前期基酒生产不足的缘故。系列酒的高增长更多来自价格的提升。

经过统计也可以看到,过去8年茅台系列酒累计生产基酒19.41万吨,而系列酒销量累计为20.16万吨,两者处于紧平衡之中。

由于茅台系列酒基酒需要存储2年后才能转化为实际销售,所以2023年可供销售的系列酒成品酒数量主要来自于2021年生产的2.82万吨基酒,销量依然受限。

而2022年系列酒基酒产量达到3.5万吨,首次突破3万吨销售瓶颈,而2023-2024年系列酒基酒产量有望达到3.8万吨和5.6万吨,系列酒的产量瓶颈逐步打开。

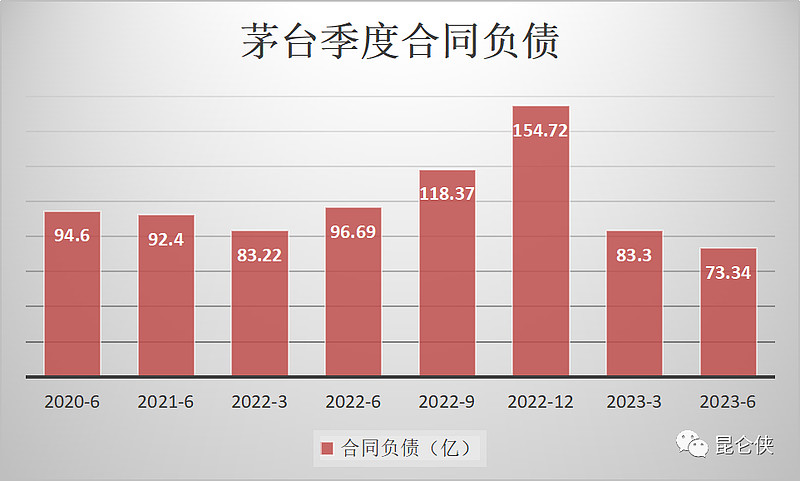

四、合同负债大幅降低为哪般?

茅台中报显示二季度末合同负债环比一季度末下降10.0亿元至73.3亿元,同比则大幅下降24%,并且过去三年的二季度合同负债均在90亿元以上,引发市场一定的担忧。

笔者认为去年底茅台的合同负债创出历史新高,主要是为2023春节传统白酒销售旺季备货,而今年春节的白酒销售并没有预想中的火爆,而二季度国内经济复苏也明显不及原先预期,各大酒商的动销数据普遍不好,大都在进行降价去库存。

这从茅台系列酒二季度营收增长从一季度的同比增长46%下降到同比增加21%也可明显看出来。加之先前所述,茅台系列酒今年的基酒产量依然很紧张,因此我觉得大概率是茅台厂家有意控制系列酒的投放,加快经销商的去库存的节奏。

同时我们要知道,对于茅台经销商而言,茅台系列酒和飞天茅台通常情况下都是搭配销售的,这也意味着伴随经销商减少系列酒的提货,飞天茅台的配额也会同步减少,这也会直接导致茅台财报中合同负债的降低,而这部分配额则流向了直销渠道,二季度线下的直营店收入同比大增63%左右就是佐证。

五、盈利预测和估值

通过分析比较贵州茅台过去5年时间里上半年和全年归母净利润的数据,我们会发现茅台的业绩稳定性非常好,该比例过去4年一直稳定在47%-48.4%范围之间。

2023年我们取中间数48%,则可得2023年归母净利润为749.6亿元,比年初预测的740亿元略有提高。

如果按照2023年茅台全年实现749.6亿归母净利润(同比增长19.5%)计算,则当前股价1900元对应2023前瞻PE为31.8倍,与3%的无风险利率相比处于合理估值范围。

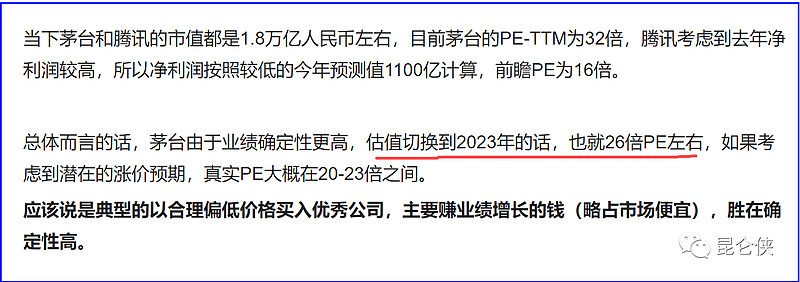

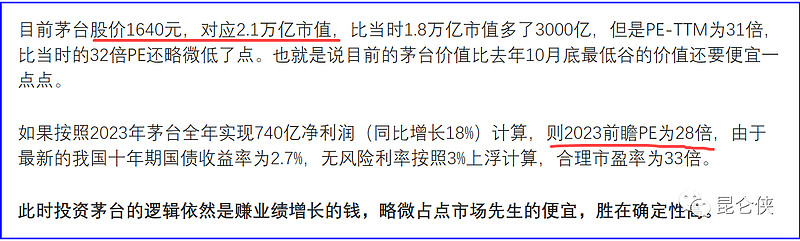

我曾在2022年10月26日以及2023年5月31日茅台价格相对低位时分别发文阐述茅台的投资价值,彼时茅台市值为1.8万亿和2.1万亿,对应的PE为26倍和28倍,既能赚到业绩增长的钱,还可以占到一些市场先生的便宜。

此时1900元茅台的PE已经接近合理位置,暂时无法占到市场先生的便宜,但是胜在确定性高,在估值不变的情况下可以稳稳赚到业绩增长的钱。

【阅读提示】本文内容仅作为个人投资及研究之用途,不作为任何投资建议或暗示,据此买卖,风险自负。

----------------------------------------

如果觉得文章不错,请点个赞/ 转发,这是推动下一篇文章诞生的重要动力。