大家好。新一期的图解财务又来啦。

这一次要介绍一个比较重(zhuang)要(bi)的词汇。CAPEX。

鉴于此概念的重要性,在千挑万选之后,伦家终于选中了一个港股对象作为案例。

那就是$中国忠旺(01333)$ .

为什么?![]()

港股得罪的人少啊!

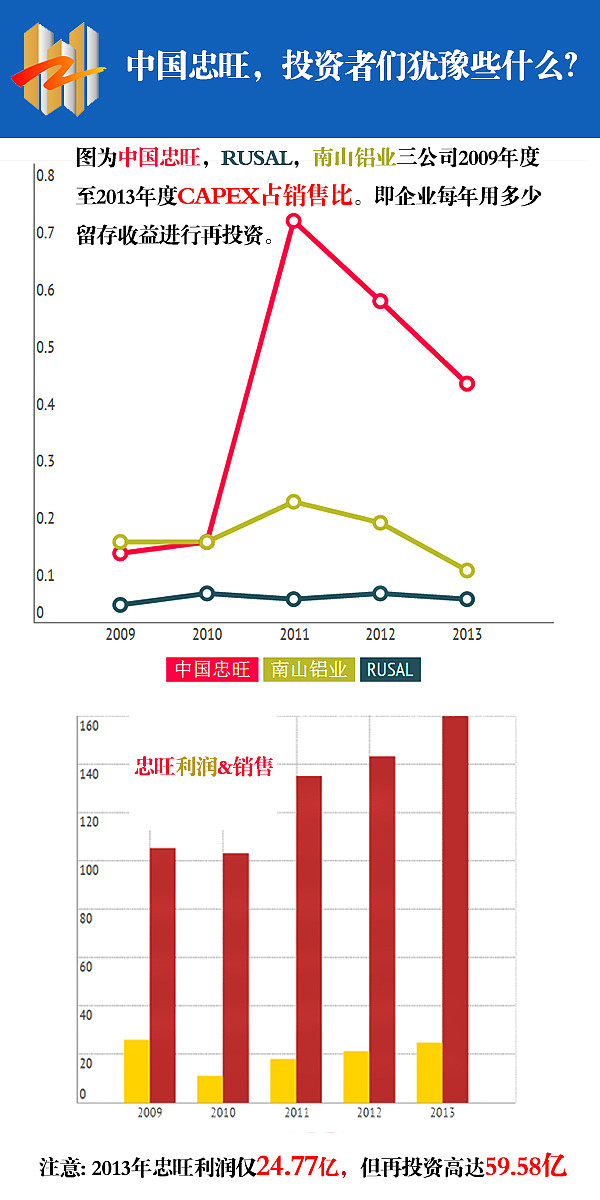

因为不停有人来问我:港股的投资者在犹豫什么!业绩那么好为什么不买!为什么市净率之下!为什么为什么为什么!借由这次讲述CAPEX的机会,我来讲讲投资者们对中国忠旺的顾虑。

利益披露:本人未持任何一家本文提到的上市公司,并不会在72小时内买卖所提到的所有上市公司。

这一次的文章有点长。大家耐心些。上干货了!看光伦家记得关注!

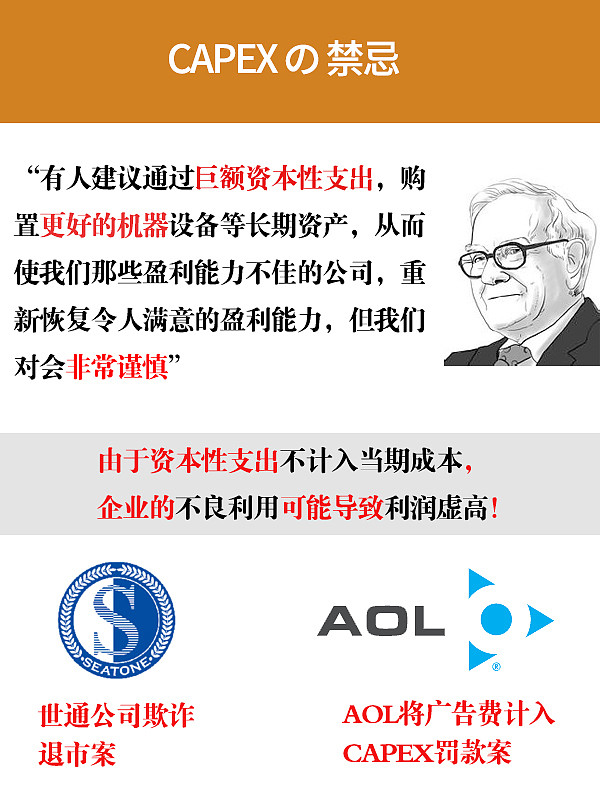

恩。正因为这个定义,所以很多人以“未来产生回报”为对Capex乱来。

美国在线曾一度将广告费用作为“递延订户获取成本”,因此导致美国在线1994年至1996年虚盈实亏,SEC后来对此会计处理提出提出指控,由于美国在线将广告费用资本化导致以后年度推销稀释其利润的压力非常大,美国在线于是顺水推舟,在交了350万元罚款与SEC达成和解之后,一次性注销3.85亿元资本化的广告费用。

世通公司案请自行百度!事件太大太长。写不下!!

所以忠旺的财务压力非常大。并且在同行业中也略高。

并曾经不惜在股价2.3元附近年初再融资超过48亿元。当时PB仅0.5

注:这里的Dexter指的是上世纪80年代的Dexter鞋业。伦家找不到图片了。美国航空与Dexter都属于在竞争激烈行业中,需要高投入的企业。在几轮惨烈的竞争中,American Airlines经历超过3次破产重组,Dexter则木有那么幸运了,成为巴菲特一生中最失败的投资之一。

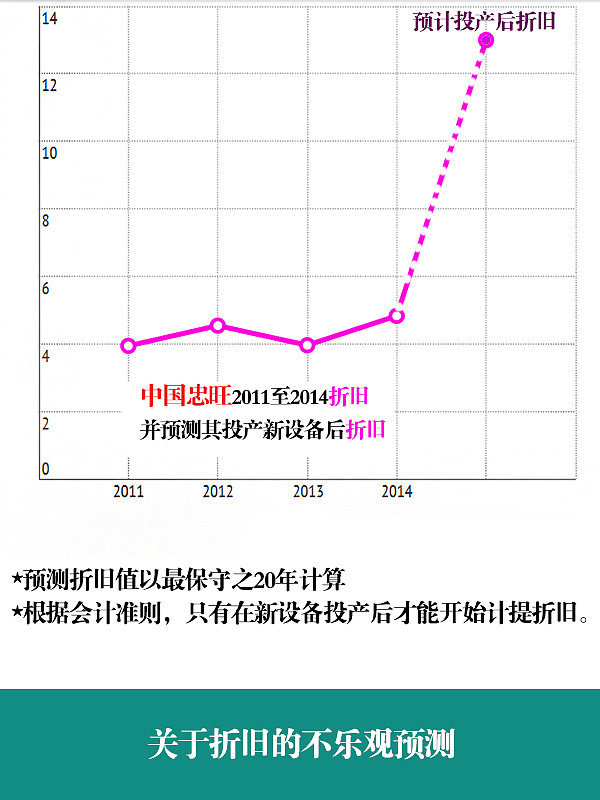

顺带说一下。目前中国忠旺固定资产总额已经增加至282亿。去年(2014)利润增长约13%。若公司从明年开始投产新设备,新产能。目前铝业市场竞争激烈,俄罗斯等又意图对中国再次进行铝业双反调查。若新产能每年所带来的新利润无法超过折旧,增长又何以持续。

从忠旺发布的中报以及年报对比,就可以发现下半年利润增速已经有所下滑。

(个人最保守的猜测,不惜勿喷)

好啦。这一期的文章就到此结束了。

记住。俺们是说财务!不是说忠旺!更不是要刻意唱空他。

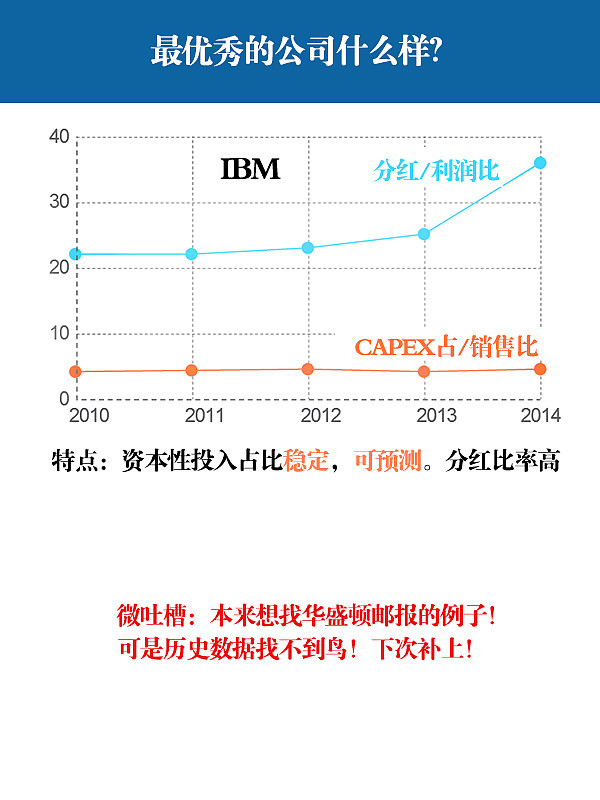

其实CAPEX的特点这一期还没有完全说完。毕竟财务知识浩瀚复杂。其实几分钟能够搞定的。未来有机会,看到合适的公司,一定会再讲。