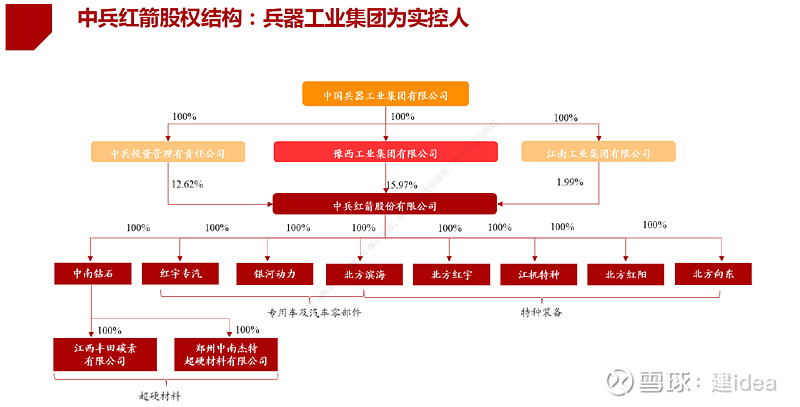

所有人都知道,如果培育钻石行业要投资的话,$中兵红箭(SZ000519)$ 是绝对绕不开的。这家公司做为中国兵器工业集团全资的军工企业,跑出了比民营企业更具活力的增长速度。

2021年中兵红箭营收75亿,增长16%,利润4.9亿增长78%。利润大幅提升主要来自于全资子公司中南钻石的贡献。

公司主营业务三大块:超硬材料,特种装备,汽车产品。

超硬材料就是人工钻石,这个业务在中南钻石布局,2021年贡献收入24.1亿,占比33%,毛利率43%。

特种装备是公司的老业务,在多个子公司布局,全部为军工订单。2021年年收入44亿,毛利11%。

汽车产品分为军用和民用,涉及总成和零件。军用部分为传统业务,民用部分主要面向新能源车的需求。占比9%,毛利5%左右。

以上产业布局下,中兵红箭被认为三个业务均有发展,三箭齐发之下,投资预期自然被一高再高。

投资价值的核心预期还是来自于培育钻石业务

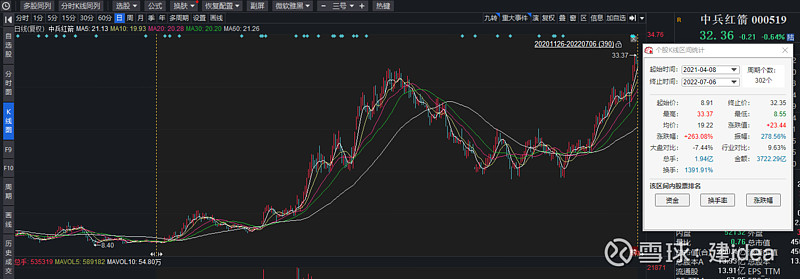

资本市场预期转折主要出现在2021年下半年,核心推动因素是培育钻石行业突然出现了大量的订单。

印度是培育钻石的核心加工基地,其将原石买来后,使用CVD法加工成为人工钻石毛坯出售给全球。由上图可见,印度是在2020年上半年进口原石突然增加,3个月后,出口裸钻石增加。

以上国际市场情况的变化,比较完美的映射到了国内培育钻石行情炒作的节奏。

所有,有时候确实不得不服。

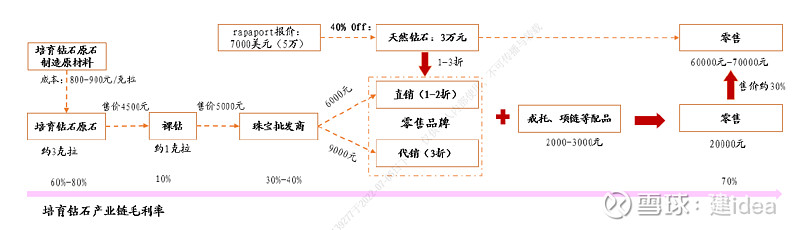

整个行业目前发展势头比较好,但是每个环节情况差异比较大。微笑曲线的两端非常赚钱,中间贸易环节就比较苦逼。

培育钻石产业链利润分配∶整体呈现“微笑曲线”,根据培育钻石原石制造上市公司财报显示,上游培育钻石原石制造毛利率60%-80%,中游打磨加工10%-15%,下游零售60%-70%;产业链利润分配两头高中间低。

以1克拉I色SI净度钻石为例∶培育钻石原石制造企业生产成本800-900元/克拉→生成1颗约3克拉培育钻石原石售价4500元(毛利率60%-80%)一印度加工成裸钻售价5000元(毛利率10%)→批发商按照同品级天然钻石1-3折价格出售给零售品牌(毛利率30%-40%)一品牌商设计加工,最终以2万元价格出售(毛利率60%-70%),同品级天然钻石饰品零售价格6-7万,培育钻石终端饰品仅为天然钻石三分之一。

中兵红箭在培育钻石领域面临的主要竞争

需求主要来自于对天然钻石的替代率。目前大约只有不到10%,行业预计第一步先拉到50%,当然这个我个人保留意见。

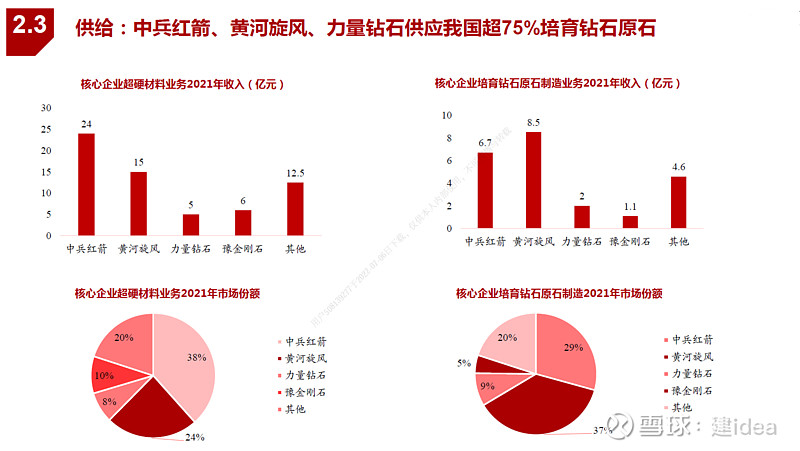

现有情况是中兵红箭国内出货量最大,并且市占率比第二名$黄河旋风(SH600172)$ 有着显著差异。

但是这并不能代表就可以高枕无忧。人工钻石产能投资已经在全行业提上日程,产能扩张的三大关键:增加压机数量,增加大型压机比例,采用更先进工艺提升品质。

目前行业压机产能一年大约为1500台。行业现有存量压机为3500台(仅包含用于人工钻石生产的满产台数,行业内有很多压机被用于其他用途)。所以掰掰指头可以算到,如果压机设备不扩产,行业未来2-3年产能翻倍增长。

压机大型化有效提升产量及产值。以650/850压机对比为例,压机单炉制备产品时间约7天左右(压机开工后365天24小时不间断运转),单月产出4炉培育钻石原石产品,因压机大型化导致合成腔室增加,单炉产量有显著提升,单月产量从100克拉提升至200克拉;同时随腔室增大,生产环节中温控、压力等指标更均衡,产出特等品比例提升。参考力量钻石招股书产品价格,推测得出650型压机单月产值5.8万元,年产值约70万元;850型压机单月产值12.8万元,年产值154万元,同比上涨120%。

所以产能扩张的速度可能会大大高于预测。如果按照以上逻辑推算下来,其实各家产能情况是可以有个大概估计的。

从家底,扩产能力,扩产计划来看,中兵红点比黄河旋风和$力量钻石(SZ301071)$ 均有优势。但是未来最关键的价值体现可能并不是这些,而是人工钻石的需求变化和价格周期,这两个要素实际上是企业不能自主掌控的。

配图主题:心上人

相关阅读: