2021年,$贝达药业(SZ300558)$ 营收22.5亿,增长20%。利润3.8亿,下滑-37%。利润同比下滑的原因,除了研发费用大幅增加以外,受2020年7月份一次性关联交易将浙江贝达医药2.5亿卖给大股东丁列明影响。

无独有偶的是,2020年中期贝达发生了几件大事,一是完成了定增,二是在定增期间向大股东以2.5亿的天价出售了营收200来万,每年净利润亏损500多万的贝达医药科技,而且是上市公司与收购方之间还有大额借款。第三件事情就是股价在2020年二季度开始,莫名其妙翻了3倍。

投资(ji)需要理由吗?

不需要吗?

需要吗?

不需要吗?

需要吗?

不需要吗?

哎,我是跟你研究研究嘛,干嘛那么认真呢?需要吗?

说点正事吧~~~~~~~~~~~~

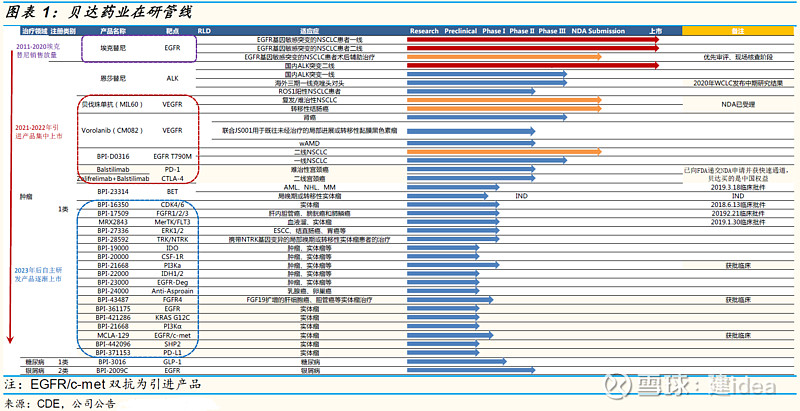

2021年贝达药业新上市了两款药物和一个适应症,分别是:

首个国产ALK抑制剂——贝美纳。2020年底上市,一线获批与一季度末。

首个获批的大分子生物制品——贝安汀,VEGF靶点。2021年底上市

凯美纳成功扩展了术后辅助治疗适应症。

按照贝达给港交所资料,2020年凯美纳销售18亿,2021年总销售量增长增长25%,扣除医保价格影响,预估就是20亿出头一点点了。

根据NSCLC行业的基本情况,预估贝美纳的销售峰值可能是凯美纳的三分之一弱,即6-7亿。

贝达其他管线还在推进,公司目前193亿,不算贵。不过现在地板价,地狱价的一大把,所以~~~~。

#2022股东大会调研见闻# #每月调研参考# #雪球调研团#

$迪哲医药-U(SH688192)$ $翰森制药(03692)$