缘起:芒格说,在任何一年里,若你没有推翻自己最喜欢的想法,那这可能是被浪费掉的一年。

最近一直在想重资产、高负债行业折旧对自由现金流的影响,怎么在估值中应该怎么体现。所以才有了前两篇关于长江电力估值的文章。但是还是有些模糊,所以又重新思考了一下,与朋友们一起交流。$长江电力(SH600900)$

1994年股东大会上巴菲特说:

【任何资产的内在价值,本质上,是所有未来现金流入或流出以适当的利率进行折现的现值。查理和我认为,我们根本不知道未来的现金流到底会是什么样。

因此,我们正在寻找一种非常非常高的确定性——我们可以在一段时间内看到这些现金流,然后再将其贴现。我们更关心的是这些现金流的确定性,而不是一个我们对未来现金流没有很大信心、却看起来绝对估值最便宜的公司。

你要试着弄清楚这生意目前正在做什么、随着时间的推移你可能会得到什么、你对得到这个结果会有多确定,以及将这门生意与其他选择的比较……这就是我们做的。】

我是巴菲特的信徒,老巴不止一次说过,资产的内在价值就是企业未来现金流的折现,所以,对重资产行业,我也不会用重置成本法进行估值。我还是会选择自由现金流的方法进行估值。

段永平曾经也说过【不赚钱的净资产有时候就是个累赘。比如在渺无人烟的地方建个酒店,花了一个亿,现在每年500w。重置成本还是一个亿,现在5000w想卖,这里谁要?】

但是在前期的学习过程中,一直有个问题没有想清楚,那就是企业高企的有息负债,以及企业折旧对应的现金流,这两部分在估值过程中的处理。

最近在读致股东信的时候,看到了一段话,引起了我的思考。在1998年股东大会上,巴菲特说

【本杰明·格雷厄姆在他的课上,我们经常谈论他所谓的冻结公司。冻结公司是一家公司,其公司章程禁止向股东支付任何款项,只能被清算或出售。

问题是,这样的企业值多少钱?这是一个理论上的问题,但它迫使你思考商业到底是什么。商业就是今天就把钱投出去,以后再赚回来更多的钱。】

冻结公司,这是一个新提法,我理解可能就是不分红的公司,俗称铁公鸡。所以针对这个铁公鸡咱们来进行一下假设,首先假设公司利润为真,但就是不分红,管理层诚信没问题。

假设这个企业有一项生产类资产(不需要持续投入资本),每年产生一亿利润,利润留存,不考虑通胀。那么十年后,企业账上有一项生产类资产,和十亿现金。

此时这个企业出售的话会出售多少钱?

十亿+生产类资产的估值,先不考虑生产类资产如何估值,接着往下想。

企业价值判断的过程中,主要就是对生产类资产的估值,十亿是净现金的价值。

但是有些企业,比如我最近在看的水电企业,负债很多净现金为负,账上可以简化为一项生产类资产(每年1亿利润)和10亿负债

那么此时对这个水电企业的估值是多少呢?企业估值=生产类资产的估值-10亿,那么生产类资产的估值=企业估值+10亿

十年后还清负债,只剩下生产资产,那么此时企业的估值就等于生产类资产的估值。至于生产类资产的估值要根据他能产生自由现金流的能力去估算。

从上面的过程中,能看出来,估值的过程主要是针对生产类资产进行估值,也就是对能产生现金流的资产进行估值。

对于账上现金,如果考虑通货膨胀的话,要根据公司能不能让现金跑赢通胀的能力来估算。如果账上净现金全是负债,为了安全起见那就是实打实的负债。

所以我再来理一下长江电力的估值计算。

长电2023年三季报,货币资金77.62亿,应收账款237亿。债权投资10亿,长期股权投资704亿,其他权益工具投资31亿,其他非流动金融资产28亿。

长期股权投资中有一部分是对上市公司的股权投资,但是按照权益法进行计量的,市值变化并没有反映在账面上,所以按照704亿保守计算。

以上可以看作类现金,类现金1088亿。

负债端短期借款574亿,应付账款13亿,一年内到期的非流动负债582亿,其他流动负债78亿,长期借款1841亿,应付债券278亿,合计3366亿。

净现金=类现金-负债=1088-3366=-2278亿

目前长江电力总市值6300亿,净负债2278亿,还剩8578亿=6300+2278

现在就是看生产类资产和8578亿之间是高估还是低估。

生产类资产创造的自由现金流≈经营活动现金流量净额

因为2023年年报还没有出来,所以按照2023年业绩快报来估算,23年预计归母净利润274亿,半年报显示计提折旧94亿,全年按照180亿来算,之所以比2022年年报的累计折旧109亿少,是因为云川公司乌白水电站注入的原因。

自由现金流约454亿(=274+180)。市值8578亿对应约19倍pe,未来增长率如何呢?

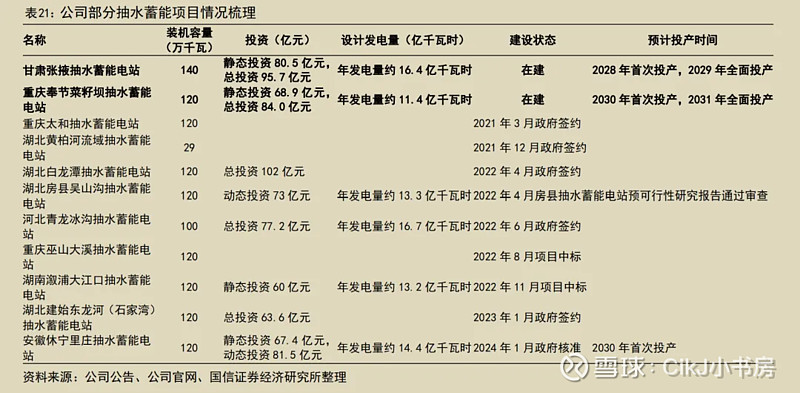

目前可见的未来增长动力来自于抽蓄电站和金沙江下游超1500 万千瓦水风光储一体化基地开发建设工作。

公司锁定抽蓄项目资源近 4200 万千瓦,下图是公司目前部分储蓄项目的计划进度。

根据相关资料显示,抽蓄电站的开发周期大概在9-10年的时间,也就是到2033年左右的时间,上述项目基本能够完工投产。

抽蓄电站目前的盈利模式主要依靠容量电价,未来如果全面进入竞价时代,只能依靠峰谷电价差来实现盈利。

对比大型水电站的盈利能力有明显的差距。风电和光电的盈利能力同样不及大型水电站。

按照目前的储蓄电站规划和实施情况,到十年后的2033年很难实现4200万千瓦的抽蓄电站全面投产。因为抽蓄电站的建设周期在9-10年之间,目前已知的规划加开工的抽蓄电站才有1200万千瓦左右。

再加上1500 万千瓦水风光储一体化基地,到2033年最少能够新增2700万千瓦时的容量。装机容量大致相当于重新收购一个云川公司。

2022年自由现金流约309亿,收购云川公司后,2023年自由现金流约454亿,增加了145亿自由现金流。

即便抽蓄电站和风光项目能够在2030年能够增加145亿自由现金流,使得总自由现金到达600亿左右,折合年化也就3%左右。

如果再加上投资活动带来的收益,减去增发股权对小股东的稀释作用。

以后十年年化每股自由现金流能年化增长5%已经算很不错的了。

自由现金流对应当前市值约19倍pe,未来增长率约5%,感觉估值还算合理,没有特别的高估,市场先生还挺有效的嘛

嗯,总算安心了,以前对长电的估值,心里面总有点东西感觉没有打通。这下通畅了。

此时以19倍pe的价格买入,假设买入后企业便退市,第一年的股权收益率是5.3%=1÷19,第十年的股权收益率是8.8%=1.05^10÷19,那么十年平均股权收益率约为7%=(5.3%+8.8%)÷2

文中如有不妥之处,欢迎交流、赐教,感谢,最后推荐两位雪球上研究长电比较深入的博主【养长电防老1】、【学知利行】

往期文章:往期企业分析文章(点击跳转)

参考研报:(来自慧博投研)

[1].国家电网-电力行业:我国抽水蓄能开发情况及储能支撑新型电力系统构建的认识与思考

[2].水电水利规划设计总院-抽水蓄能行业:抽水蓄能产业发展报告