缘起:

作为白酒第二的五粮液,对于白酒投资者来说是有必要了解一下的。但是过程并不顺利,文中有些疑问,还请哪位知道的伙伴帮忙解答,万分感谢![]()

由于排版原因导致观感不佳,感兴趣的小伙伴请移步原文地址

主要内容:匪夷所思的毛利率与混乱的业务分类;酒类业务发展情况;财务指标数据;总结

匪夷所思的毛利率与混乱的业务分类

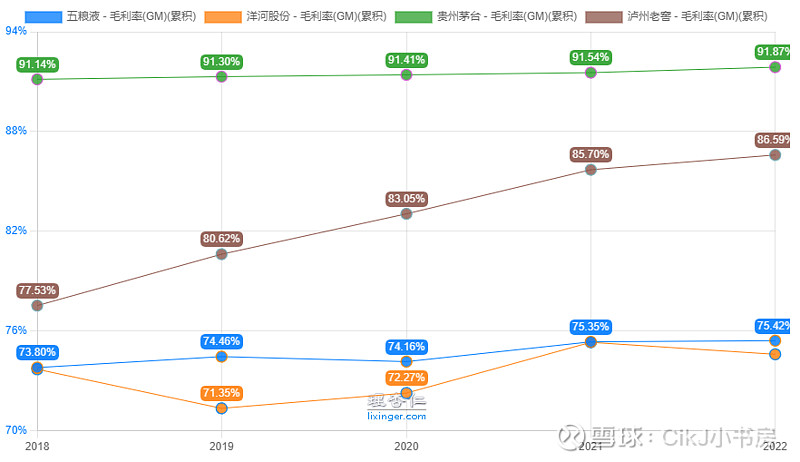

身为白酒第二的五粮液,毛利率居然还没有泸州老窖高,真的是让我百思不得其解。

在五粮液的年报中,酒类产品的平均毛利可是高达81.88%的,虽然距离茅台和泸州老窖来说还有一定差距,但是已经和洋河拉开差距了。

追究五粮液毛利率低的原因,发现酒类产品在合并利润表营业收入占比要低于其他四家公司。(酒类除外的其他业务叫做「推算的其他业务」,为了和年报中的“其他业务”做区别)

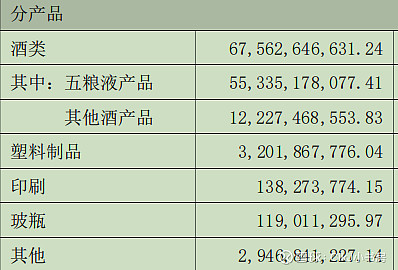

既然不知道其他业务是啥,就来看看五粮液的主营业务分类。

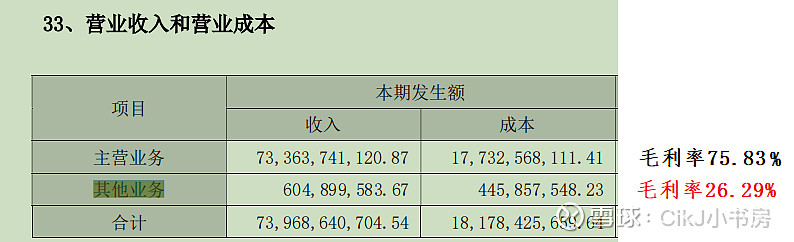

再来看看年报中披露的主营业务收入。

从上面表格中的金额来看,很难判断其它业务包含什么。而且主营业务的毛利率距离酒类的毛利率81.88%差了5个多百分点,可以肯定主营业务毛利率被“某些”业务给拉低了。

「推算的其他业务」和年报中的其他业务,做减法得出来的「其他业务之差」毛利率才5.37%,如此之低的毛利率不符合制造业的平均水平。

根据年报中对主营业务收入的分类,依然无法推测出这58亿的业务是哪一部分制造业。

刚好前几天在大师兄的英语学习中看到一段话“unintelligible footnotes usually indicate untrustworthy management. If you can’t understand a footnote or other managerial explanation, it’s usually because the CEO doesn’t want you to.”

表面上看营业收入大于营业成本,是盈利的,但是如果考虑到作为生产企业的子公司的人员成本、财务成本、固定资产支出等各项成本的话,这些业务是否真的盈利很难说,毕竟制造业不是零售业可以依靠很高的周转率来达到盈利的目的。如果不能盈利,这些产业就需要不停地输血。

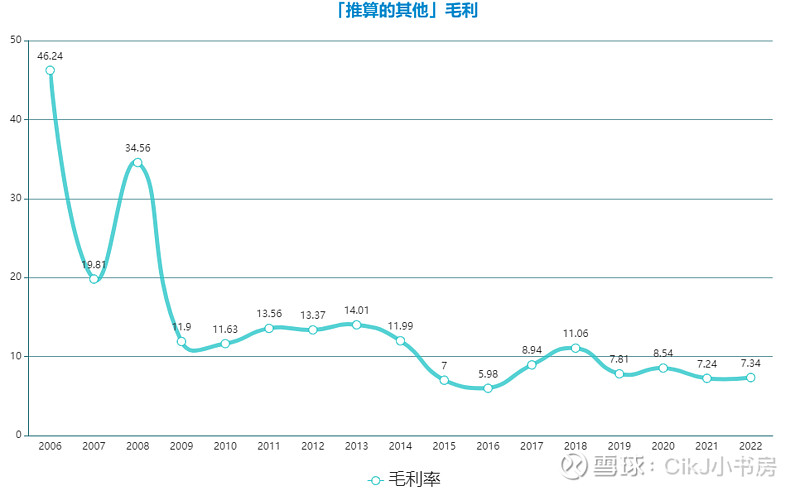

「推算的其他业务」是只有今年毛利低还是其他年份都是如此呢?

可以看到自2009年以来,「推算的其他业务」的毛利整体是不断下降的趋势,从10%左右下降到了7%左右。

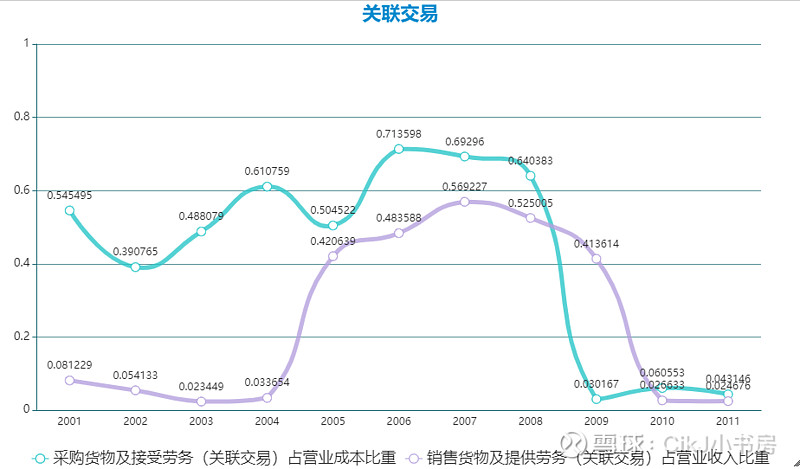

说起2009年,笔者前段时间写过不正当关联交易的判断里面有一张图。

五粮液关联交易比重基本就是从2009年起开始下降的。也就是说从年报上来看关联交易比重已经降到很低了,明面上看不出来问题。

或许「推算的其他业务」也在2009年开始下降只是个巧合?原因只能咱们自己猜吧。

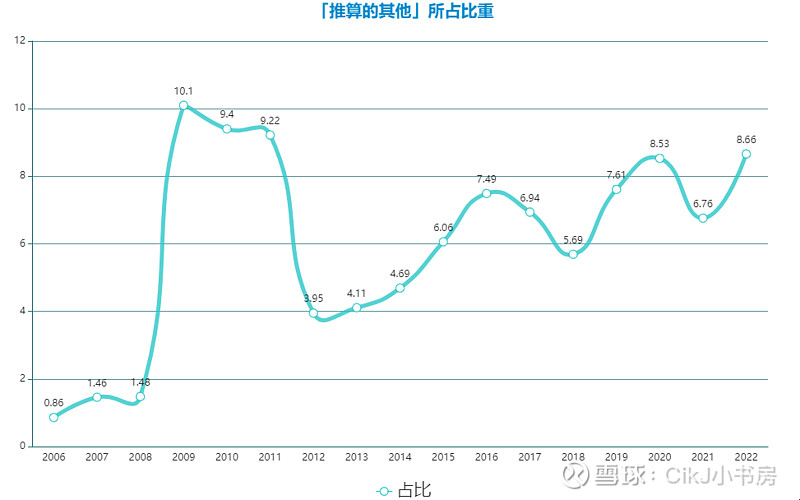

「推算的其他业务」如此低的毛利率,持续了这么多年,而且占营业收入的比重最近几年基本在6%到8%之间,比例不低,营收规模也在不断扩大,而且严重拉低五粮液股份公司的整体毛利率。在公司年报中也没有对相关业务发展的阐述,只能在22年年报13页找到一句话“主要系非酒类产品相关产业积极开拓外部市场。”信息披露给差评。

酒类业务发展情况

五粮液最近几年平稳增长,不仅销量增长,吨单价也在增长,销售势头良好。

对于系列酒来说,虽然22年销量下滑较大,但是吨单价提升不少,年报中也解释公司对产品结构进行了优化,应该是提高了系列酒中高端占比。同时生产端减少了系列酒的生产量。

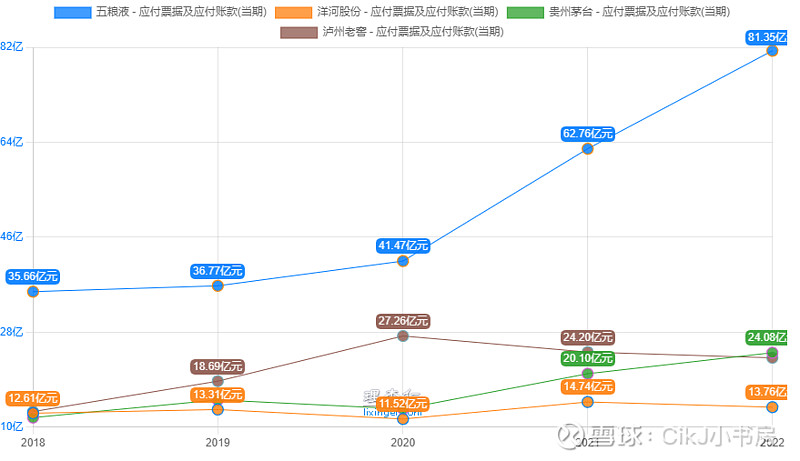

应付账款大幅提升,但是应付账款的信息披露情况却不好,只披露了1.8千万的工程应付款,其他70多亿的应付账款并没有披露。应付账款一般是占用上游企业的货款,2021年披露的应付账款里面有货款,但是到了2022年就没有了。

个人推测可能是五粮液的销售返利记到应付账款里面了,不然这么大的应付账款都是欠上游供应商的话,有点费解,因为对比其他白酒企业应付账款来看,其他酒企的应付账款并没有这么大比例的上涨。还有一种可能就是五粮液的“其他业务”所产生的应付款,但是可能性不大,因为除酒之外“其他业务”的营收才60多亿,不应该产生几十亿的应付。

财务指标数据

在其他一些财务数据上,五粮液表现亮眼,roe最接近四年保持在25%左右,四项费用率也不高保持在13%左右,经营活动现金流量净额与净利润的比值最近几年也是在1附近,营业收入最近几年也是保持平稳增长。

从财务数据的整体来看,企业是一台印钞机没问题,但是有些操作看不太明白,而且有些不太光彩的黑历史。

总结

1、部分业务毛利率极低,业务分类混乱让人摸不着头脑;

2、酒类业务发展势头良好,应付账款的增加没想明白;

3、整体财务指标来看,五粮液是台印钞机,财务数据表现亮眼。

欢迎点击关注,在成长的路上与我携手同行:

CikJ小书房

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。

留言处👇