个人买入逻辑记录,不构成投资建议

第一个定性大问题,煤炭会不会被完全取代?

目前主要论调是未来碳中和环保政策下的煤炭夕阳行业论。但是落到具体企业可能得出不同的答案,的确煤炭行业有很多关停减产,但是不应该是受到平均伤害的。目前看是小矿先关,反正导致供给不足,煤价上升。神华作为龙头,环保、机戒化程度、安全生产程度都是行业前列,反而是收益的。而且神华目前产量只有3亿吨,全国总产量40亿吨,不到10%,要杀下来没那么快杀到神华头上。

总体来说,煤炭行业总体会减少产能,但是关停老破小矿更利好目前市占不是很大而且环保,安全过关的龙头神华。

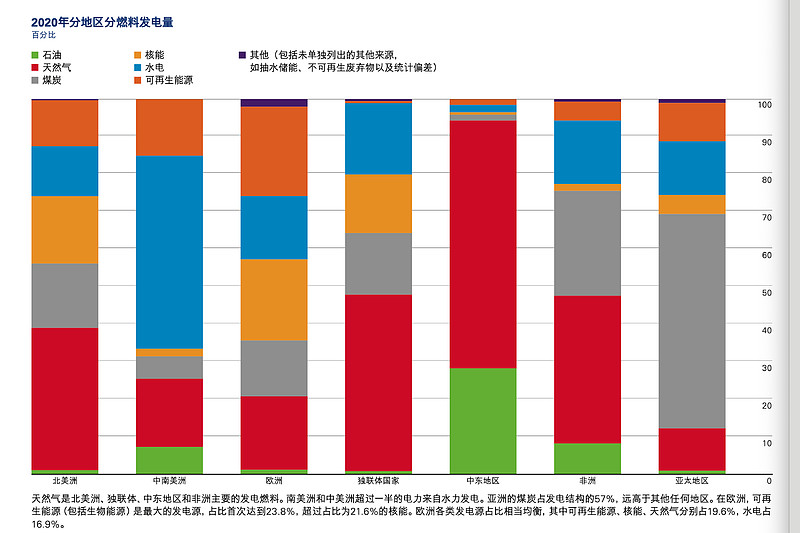

在换个角度来看,看看现在发达国家。

来源:《bp世界能源统计年鉴》2021

就算是发达的欧洲目前都有20%的煤炭发电啊。我相信国内这10年8年不能特然不用煤炭发电了,除非可以用爱发电。

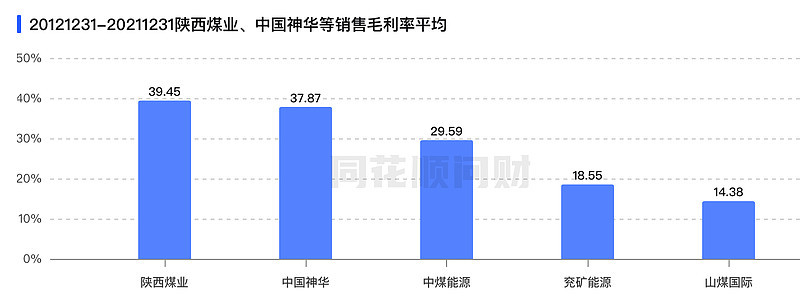

和其他公司比较

确定的煤炭会持续使用,而且由于环保原因向龙头集中的大逻辑后。无非就是把前面几个上市公司比较下,看看买哪个好。简单点,就拿市占前5来比较看看好了。

10年平均毛利率对比

后面那两个明显掉队啊。

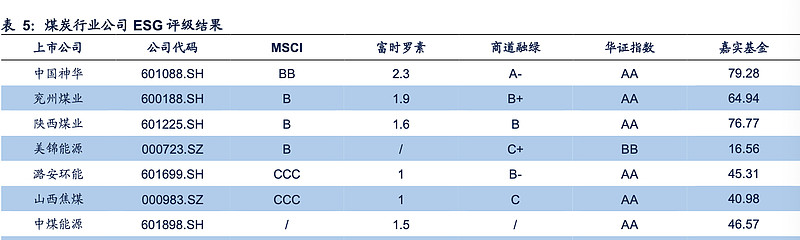

ESG评分

国内评价体系方面,在商道融绿、华证指数评级中,煤炭企业表现中庸;国外评价体系方面, 在 MSCI、富时罗素评级中,煤炭行业表现较差。被 MSCI 纳入评级范围的有中国神华、兖 州煤业、陕西煤业、山西焦煤、美锦能源和潞安环能六家公司,其中只有中国神华达到了 MSCI 评级平均水平,其余五家公司的评级较低。

综合 MSCI、富时罗素、商道融绿、华证指数四家评级机构的结果来看,中国神华在每家评 级机构中都获得了煤炭行业内的最高评价,兖州煤业和陕西煤业的评级结果次之,而安源煤 业和靖远煤电两家公司的评级结果在行业内最低。对比四家评级机构,MSCI 在 A 股上市的 煤炭行业公司中挑选了六家绩效较好的公司进行了评级,富时罗素与商道融绿则分别评级了 15 和 11 家 A 股上市公司,而华证指数对所有在 A 股上市的公司都进行了评级。

来源:信达证券的煤炭行业 ESG 发展现状与投资机会

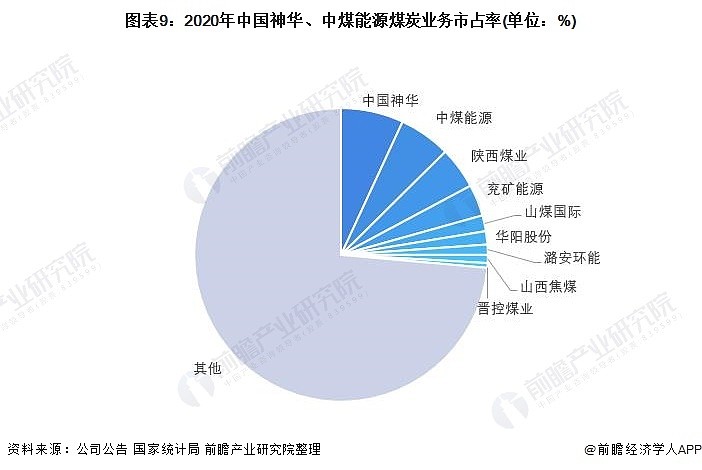

产能比较

中国神华占比为6.9%,排名前列,中煤能源以5.7%的份额排名第二。

15年最惨时的情况对比

神华:营收1771亿,同比-30%。归属利润161.4亿,同比-56.86%。

兖矿能源:营收690.1亿,同比5.64。归属利润8.595亿,同比-60.28%。

山煤国际:营收395.9亿,同比-37.39%。归属利润-23.80亿,同比-38.04%。

中煤能源:营收592.7亿,同比-16.12%。归属利润-25.20亿,同比-428.7%。

陕西煤业:营收325.1亿,同比-20.99%。归属利润-29.89亿,同比-414.09%。

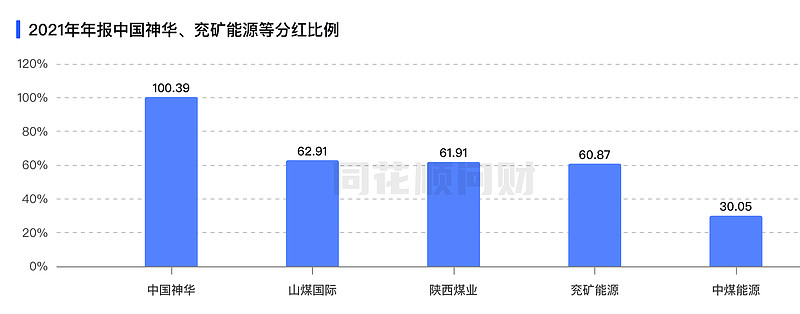

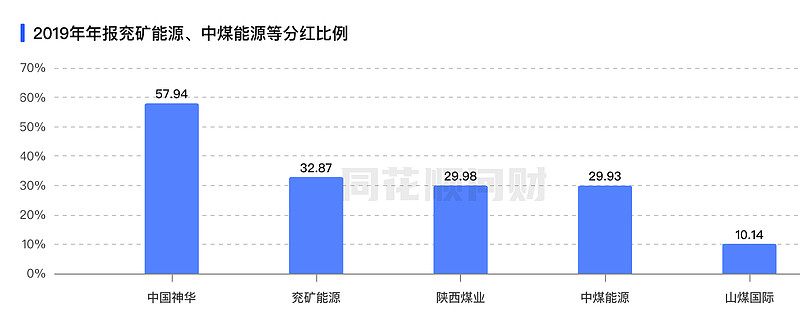

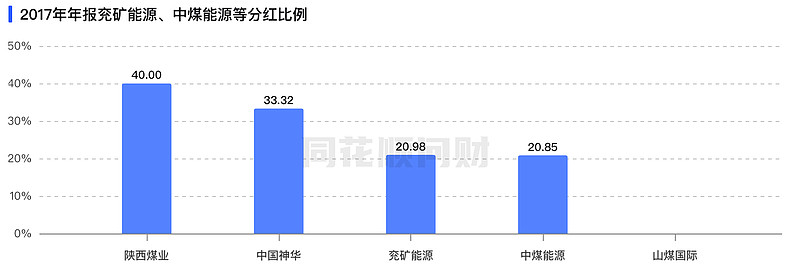

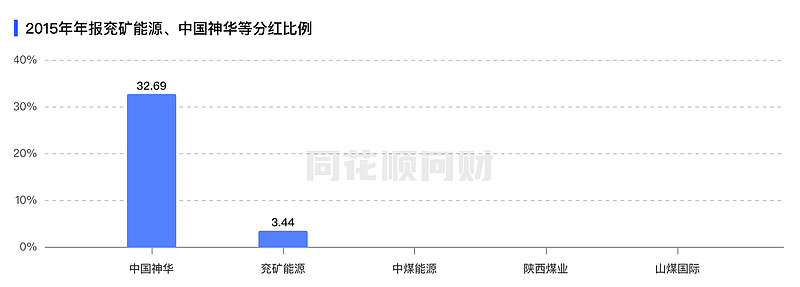

分红比例比较

我偷懒直接问财拉几年出来。近几年神华分红明显比其他公司比例高。

神华未来的分红承诺:

2022-2024 年度每年以 现金方式分配的利润不少于公司当年实现的归属于本公司股东的净利润的 60%。《关于公司 2022-2024 年 度股东回报规 划的议案》

今天股价对应股息率(有港股取港股,没港股取a股)

山煤国际19.09%

中国神华H 17.1%

兖矿能源H 15.12%

陕西煤业11.07%

中煤能源H 7.8%

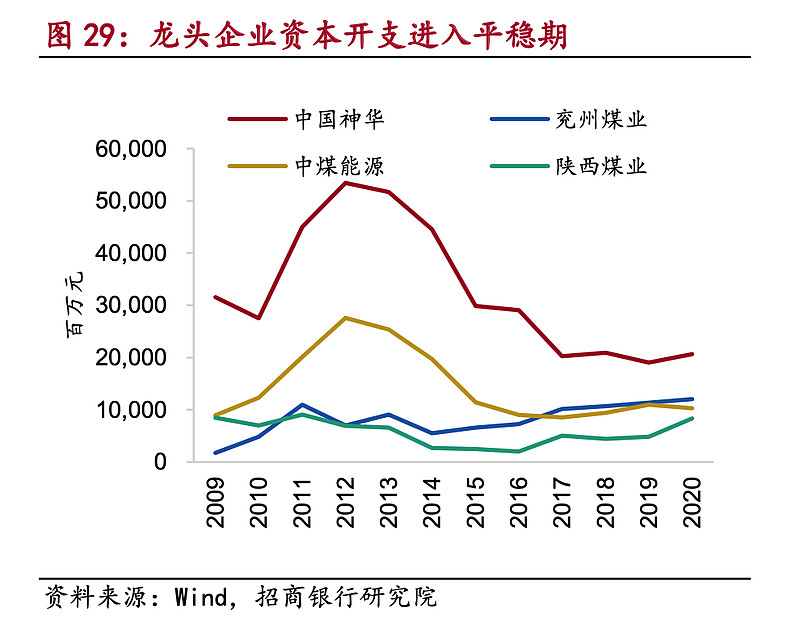

煤炭企业资本开支情况:

上面数据只到2020年,我补充下,20年神华资本开支207亿,21年239亿,22年前3个季度180亿(全年也就200亿出头)。补充完这两年数据后上面图表的龙头企业资本开支进入平稳期的结论不改变。平稳的资本开支就有更多的现金可以分红。

公司煤矿质量对比,储量,品质,种类(21年报数据):

1.中国神华:

品种:都是动力煤

储量330.9 亿吨,可采储量 140.5 亿吨

成本—售价:售价588,每吨销售成本355元。

2.中煤能源

品种:主要动力煤,还有炼焦煤。

储量236亿吨,可开采量136亿吨

成本—售价:煤炭售价为 769元/吨,325.2元

(中煤有一部分是炼焦煤售价1355,单单动力煤是卖636元/吨。)

21年报直接给出自产商品煤单位销售成本325.2元

3.陕西煤业

品种:都是动力煤

储量 149 亿吨、可开采储量 86 亿吨

成本—售价(21年报):

售价584元/吨, 销售成本394元/吨

21年生产1.36亿吨,炭煤炭挖掘成本 295亿,平均每吨成本217元

4.兖矿能源

动力煤、焦煤、喷吹煤、动力煤、半软焦煤、半硬焦煤

储量148亿吨,可采储量45.17亿吨

成本—售价:售价793元/吨,成本354.71元每吨

5.山煤国际

品种:动力煤、焦煤、无烟煤

储量21.72亿吨,可采储量9.28亿吨

成本—售价:售价634元/吨,成本180元/吨

神华的长协价

2022 年经历数次调整后长协定价机制落地:在 570-770 元/吨合理区间内上下波动,基准 价从 535 元/吨上升至 675 元/吨,浮动价采用全国煤炭交易中心综合价格指数,环渤海动 力煤综合价格指数,和 CCTD 秦皇岛动力煤综合交易价格指数 3 个指数,选取每一期价格, 按照同等权重确定指数综合价格。计算公式如下:

新长协价 = 675 + (全国煤炭交易中心综合价格指数 + 全国煤炭交易中心综合价格指数 33

全国煤炭交易中心综合价格指数+ 3 −675)×50%

年度长协占了一半以上,价格也就500多,煤价上升没多赚钱,那么到时煤价下跌,应该也不会少太多利润,基本这几年比较稳定。最新11月年度长协价涨9元,至728元。

提取几个关键点:

1.煤价高于530,电厂才有意愿签长协

2.买一吨年度长协要搭售一吨月度长协

结论

首先我作出煤炭行业不会全体消失,更严格的环保法理会减少供给,使龙头收益。然后我比较了前五大煤矿企业,神华和陕煤比较好。因为神华有港股,估值特别低,我这篇文章都没写完就先买了。

估值

顺便把陕煤的估值放一起作比较。

一个是老套路席勒10平均法:

分别用十年平均的扣非利润和分红作为自由现金流,这两种的区别是,用分红来算更加保守。

如果用10年平均扣非利润作为自由现金流的话,神华的合理估值是1万亿,陕煤是2400亿。

如果用10年平均分红作为自由现金流的话,神华的合理估值是6400亿左右,陕煤是1400亿左右。

第二个估值的思路净资产价格买入,然后躺平稳定收分红

这个是参考散户乙前辈提出的思路,如果低于净资产(股东权益)或者在净资产(股东权益)价格买入,之后就是看股东回报率就等于等于我的收益了,以后无需在看市场报出的股价了。过去10年神华股东回报平均有10%以上。一倍市净率大概就是港股22港币,对应4391亿港币(4084人民币)市值左右。

我的理解大概和用合理的市价买回来一套房子可以收到稳定租金的房子,然后每年安静的收租就好了,不用太关注外面的房价变化。

我之前买的公司大部分是跟唐朝学的,他经常说的一点是要瞅地不要瞅傻子(看持有企业的发展和回报,不要看股价的涨跌)但是我买的这些公司都是成长性比较好,股价和神华比贵很多,白酒,腾讯,分众,这些都起码几倍市净率。市净率高,股价也高的这些公司在股价扑街的时候,这些“地”的产出(分红)没有给我强力支撑啊。这些公司也不是不好,只是我现在觉得不能完全靠分红来支撑股价和给我的信心。这些成长性的公司,成长的部分还是需要“傻子”的认同啊,或者好听点改为同道们的认同。比如中概股的估值很大部分是基于我们的认同,我们识别到了这些公司的价值。而不是根据这些公司每年的回报反推出价值的。

对比完神华,我认为我持有的腾讯、白酒、分众这些公司不能完全看“瞅地”支撑估值的,因为成长公司的估值有很大取决于人们的认同,或者平时叫的“估值”吧。

现在感觉神华就是瞅地的最好代表,比如我实际上周五在22.4港币买入了神华港股。简单就当我是刚才在1pb买入的,我现在就可以看着明年6月最低可以拿到473亿分红了,平均每股2.55港币分红,股息率超10%了。就算明天神股价跌到1元,我明年还是稳拿10%股息,股价关我什么事?

对了,也不是说以后不买那些腾讯、白酒、分众了,只是估值时候我会考虑到有神华这个真“瞅地”稳定现金奶牛在。以后要买其他公司也会和神华比较下罗。