$瑞幸咖啡(LK)$瑞幸咖啡我个人更喜欢叫小蓝杯,一个不到两年开出了2500多家的直营店的咖啡连锁品牌,从经营到现在亏损超过二十亿人民币,不过并没有妨碍登陆美股,甚至在昨天股价最高暴涨超过50%,是资本的狂欢还是资本的嗜血。这些作为旁人好像也没有能有太多的资格去评论。以下跟大家简单探讨下连锁行业以及中国的茶水行业的情况。(本人不是投行出身,写不了太专业的分析文章,只能从我从事这个行业见到的现状出发,分析不具体还请大家指正)。

连锁行业有几种模式,品牌直营和品牌加盟,品牌加盟又分几种(不详细讲,要不又臭又长)。瑞幸咖啡和喜茶就是采取全部直营,星巴克之前在中国有部分是加盟的现在几乎都是直营。为啥要讲连锁的分类,主要的是不同类型对门店经营上会产生很多不一样的效果。连锁的核心是标准,标准化就是每家门店的服务,品质,品控,以及员工的培训都是一样的,就像流水线上铆钉一样,这样才能快速复制。这也是为什么中餐饮很难快速复制,因为中餐很多东西是无法定量的。当然近几年中餐也出了一些老乡鸡,小肥羊,海底捞,以及局部的中式快餐连锁,全国性的就很少。从运营模式上讲瑞幸咖啡走的路是正确的,因为不正确的已经死掉了,前几年韩国一个叫咖啡陪你的品牌,在韩国一度超过星巴克,采取的l快速加盟扩张模式,最后资金链断裂创始人自杀。(具体大家可以去查下咖啡陪你)。

连锁运营精细化管理之难,并不是一两年就能解决的,因为人是向往自由的,但门店运营上是需要标准化的,餐饮连锁行业的人员流动性是如此之大。一般的基层员工的工龄是不到一年的,瑞幸这种通过资本推动,产品低价互联网营销快速扩张模式后期的运营管理压力其实是非常大的,临时招募的运营团队之间磨合以及打造自己的培训体系都不是一两年能解决的,所以很多人说瑞幸的服务不咋地,就是运营过程中暴露出来的问题。看着这是小问题其实这是致命的。因为服务行业本质就是服务。培训体系在连锁行业里面关乎到企业长久的生存。星巴克走了多少年才发展成为今天这种全世界拥有3万多家门店,除了咖啡这种产品具有成瘾性的特质,以及全世界咖啡文化造就的,还有其独特的运营培训体系来支撑日常每一天的运营。星巴克很多人认为只是卖咖啡,其实更多的卖的是一种咖啡文化,提供了都市小白领在闲暇时间里缓解都市压力的场所(很多人说是装逼文化)。就产品而言,真正喝咖啡的人连星巴克都看不上,瑞幸主打大师咖啡也只是一个噱头。产品品质上是没有优势的。

有人说茶饮跟咖啡不冲突,其实是冲突的。咖啡文化西方的舶来品,在中国茶文化更容易让人接受,从喜茶以及奈雪等三代茶饮的扩张来看,是影响到了星巴克的生意的,星巴克的去年Q3收益在中国是下降的,当然有人说今年QI的数据不错,其来源都是新增门店以及跟阿里巴巴合作后的影响。就拿一个地区的来讲,其消费的总水平增长是缓慢的,能消费得起星巴克和喜茶的人数在短期的增长是有限的,面对同样的选择人们可能选择喜茶们而不是星巴克。那么瑞幸后期能不能提价就是一个问题,不提价的话利润是没有的,假设提价到20元一杯,在中国这个消费还处在大多数二三线城市还能喝十来块一杯的二代茶饮的时期,瑞幸提价后的价格是不具有优势的。从这几年跑过的二三十个一二三四线城市来看,有些二三线城市二代茶饮的本土品牌其实建立很强势的壁垒,包括消费能力上讲也没有大家想象中的强,大多数还是十来块的饮料。从海底捞的年报里面就能看到,其在一二线的市场营收在增长,但是三四线新开的店铺营收是没有达到一二线的预期,翻台率也比一二线低。侧面至少说明对于中高端消费中国大部分地方能力还是有限。(雪球上很多人生活在一二线,不知道三四线甚至18线小县城的消费水平)

再细化到门店经营上,根据瑞幸招股说明书上来看进行反推,季度门租以及人工成本在12万--16万之间,也就是说这两块的成本大概是四五万一个月,按照现在正常门店经营保本点来算,正常人工15%铺租是15%只会高不会低。其产品综合毛利率是60%,设备折旧率18%其正常单店月营收要在15万以上才能保本。按提价后的单价20元算,日均单量在250单左右,这讲的是提价后的。不提价的需要每天单量做到500单.这都没算中央配送厨房,以及线上巨大的营销费用和区域经理级别以上的运营成本的的摊销费用。最终还是要门店能够持续的盈利,但是瑞幸至少目前很少有单店能够盈利的。在短期开出的2000多家门店情况,大部分选址这块应该基本没经过专业的勘察,一个好的店铺有诸多的因素,门店的位置也是非常重要的因素。

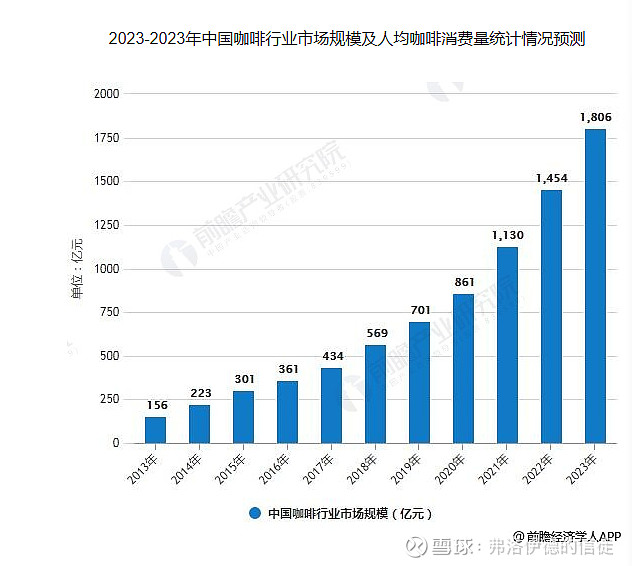

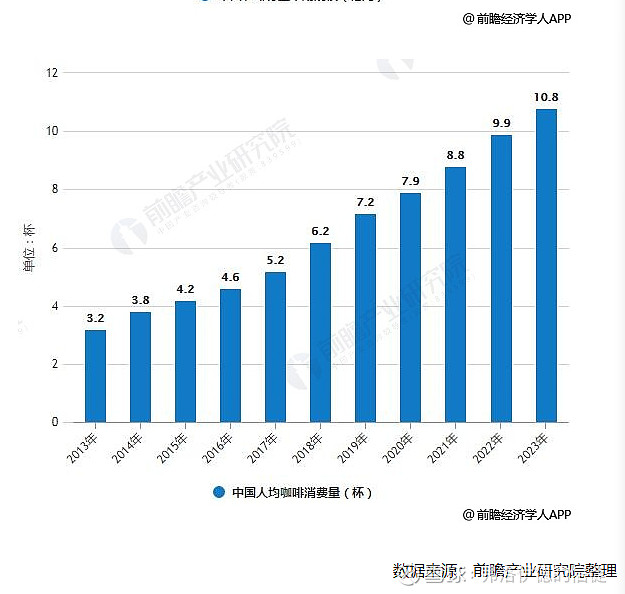

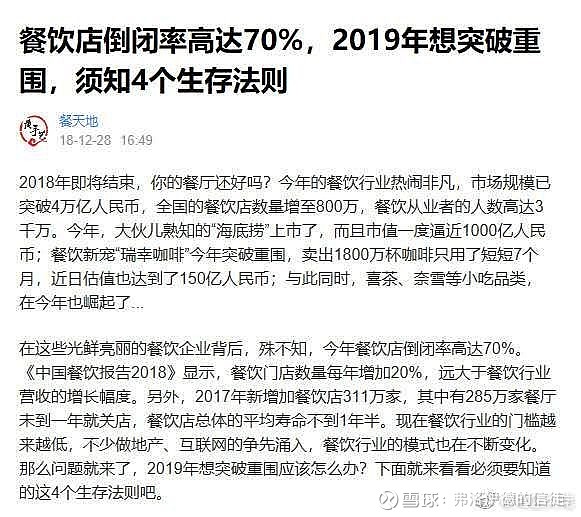

上面两个表是对未来5年行业的预估,至于能不能到这个谁都说不准,我个人倾向是这个数据是比较乐观的预估,如果茶饮行业真正的诞生了寡头品牌,对咖啡市场份额是有很大的影响,甚至对烘焙行业也有很大的影响,瑞幸还有部分的轻食烘焙产品,其目的也是尝试通过产品交叉售卖提高,单平坪效,至于效果不好说。因为有很多品牌尝试都失败了。还有瑞幸后期走的主要是pickup店,规模达到一定阶段确实可以减少部分配送中心,这里不再讲能不能成功,下面晒出这个餐饮行业的现状。关店率高达70%,大部分门店生命周期不到一年半,我们业内讲一家门店的生命周期只有八个月。未来的预期就像给人画了一个大饼一样,引得无数的人抛开常识。规模是有了能不能持续的盈利才是关键。

最终总结一下,很多人认为餐饮连锁这个行业门槛很低,其实对专业性要求是极高的,这几年见了太多人创业短短几个月亏掉几十万甚至几百万。个人不鼓励通过资本烧掉很多社会资源来推进这个行业,对社会资源的极大浪费。但话说回来资本是嗜血的,金钱永不眠!@不明真相的群众 @今日话题 #瑞幸上市参与讨论#