$华夏幸福(SH600340)$

华夏幸福在乌鸡变凤凰,青蛙变王子的前夜,竟然创了年内新低,这个真是极其讽刺。年末的这段行情,以后说不好要进价值投资的经典案例。发表一下也为了记录,免得以后被指马后炮。

在此很感谢多位球友提供的信息!在分析华夏幸福备受质疑的巨量存货和现金流黑洞之前,先花点时间分享一下我所用到的一些方法。好比要证明一个问题,要先确立一些逻辑架构。

一. 投资的灰箱---- 一尺臭水沟理论

被投资的公司是一个灰箱,不解释。

巴菲特说他只会找一尺的栏杆来跳。与其说一尺栏杆,我觉得还不如说一尺深的臭水沟。想象一下,有一块大肉挂在河对岸,而你必须趟过一条臭水沟才能到对岸并吃到肉。那你是去还是不去?关键是你可能不知道水沟是深是浅,里边有什么危险。水里只是脏,还是下边有玻璃,有蚂蝗,或是有食人鱼?或者这臭水沟根本上就是一个万丈深坑必死无疑?这条沟就是一个灰箱,需要你慢慢探探深浅,评估好风险再做决定。这个是价值投资最需要花时间去想的问题。

每块肉前面,肯定都是有臭水沟的,不过其中有你看不清楚的,有你看得比较清楚的,那你就选能看得清楚点的去趟吧,这样风险回报率就变大了。我认为并没有巴菲特所说的一尺栏杆,因为一尺栏杆是每个人都能看清楚的,而事实上并不是这样。同时,巴菲特说的“别人恐惧我贪婪”,其实也是有前提的—你看得越清楚,内心就越淡定。看不清楚时的贪婪,充其量也只能是匹夫之勇。

即便用google你也不会找到这个臭水沟理论,因为这是我想出来的,并首次发表在这里,哈哈。

二. 信息来源的可信性评价--皇帝的烦恼

我们经常听到身边的人说,“很后悔没有听他的话,落到如此地步”; “多亏听了他的,否则现在死了”。

这种现象太正常了,历史上令人扼腕叹息的事件太多太多,有多少君王由于听信奸臣以至身死国灭,万劫不复?可能他们甚至没有意识到需要想一想谁是忠臣。事实上能选中一两个能力强的忠臣,那就天下太平…可惜皇帝身边总是奸臣或者庸才居多,而皇帝通常也只是一个普通人。

市场上众说纷纭,投资者要采纳哪些信息,买入哪个股票,其实和皇帝挑选大臣是一样的。你听哪里的信息和意见,是对是错,是苦是甜,都只能独自承受。

你买了华夏幸福,你辗转难眠。请不用怀疑,这就是做皇帝的感觉。赵孝成王将四十万军队交给廉颇,秦始皇将60万军队交给王翦时,就是这种感觉。

好了,现在来说说我需要引用的信息:

1. 《华夏幸福就2017年年报答证监会质询》(网页链接):这个报告揭示了很多运营的细节,而且它的可信性非常高,接近100%,比年报的可信性都高。比如它提到2018年可以结算500亿房地产销售,一年后的18年年报,结算了515亿销售。面对监管质询,上市公司只能老实交代,而且每条都带着审计公司背书。

2. 俞建的讲话:作为曾经在华润置地担任首席财务官的俞建,说话的可信性非常高。搞财务的人,经常要面对审计,一定是谨言慎行。到处跑火车的人是不会从事财务工作的。看一下华润置地当前在三条红线下的杠杆数据,三条红线一点不踩。从这点,可以看到吴向东和余健领导下的公司,其实也蛮稳健的!!!

3. 自媒体:不评论。聪明的球友可以脑补一下我想说些什么。

4. 大家也会想想,在下说的话可信性有多高?事实上我也无意展示什么大家可以确信的背景,只能发一个我从来没有换过仓的长线组合“五年必赢指数(网页链接)“,来稍微澄清一下至少我并不是托,而是一个普通的价值投资者。

三. 现在来到正题,分析一下华夏幸福的存货和现金流黑洞

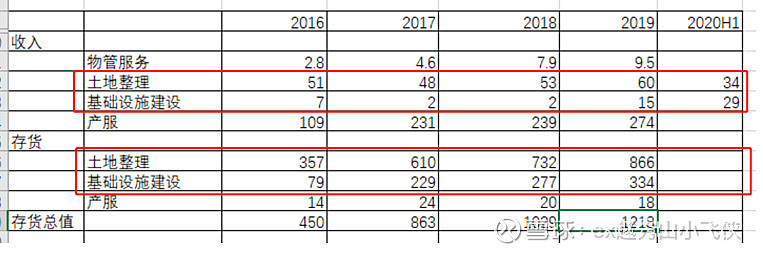

其实巨量存货和现金流黑洞说的是同一样东西。就是土地整理和基建的钱花了,但钱没收上来,那资产负债表上不见了的钱总需要找个地方来安放,所以就变成了存货了。

1. 看看这个表,连负三年的现金流,对应成激增的土地整理和基础设施建设的存货。这四年来存货激增,但相应的收入竟然和以前一样,现金流完全沉淀下来而没有转化成收入!这点很多球友都提到过。

2. 参照《答证监会质询》的报告,里边其实是能看到原因的。第4页:为什么三年的存货仍认为正常?因为产城的业务周期甚至比房地产周期还长,长达三年。

3. 《答证监会质询》第22页同时提到:2017年第三季度公司聚焦开拓新区域,加快了异地复制的步伐,产业新城业务支出大幅增加。

4. 结合上边两点,土地整理和基础设施建设,大干快上从2017年三季度开始,而它的收入确认,要等3年!现在2020年,今年刚好就是第三年了。如果不是这个原因,简直无法想象为什么到2019年的土建收入还没有丝毫变化,毕竟运营得好的新建园区还是存在的。其实2020上半年,土建和基建的收入确认已经在加速了,2019年共确认了75亿,而2020年上半年已经有63亿,半年就达到了去年全年的85%。下半年,相信会继续加速。2017年扔了400亿以上在新园区的土建和基建上,到2020年能结算多少?我不敢妄自猜测,但一定和2019年有非常大的差别!

5. 收入确认后什么时候才能回款?《答证监会质询》第3页有回答。政府对结算结果审核后,应该就能变成收入了。但回款是要政府审核后,再” 纳入最近一年的财政预算予以支付,需要一定的工作周期,通常为一年以内”。于是,收入确认当年,只能先变成应收账款,还要再等一年才有真钱拿。

6. 这样我们就能看清游戏规则了—土地和基建搞三年才能确认收入,第四年才能拿到钱…简直慢到死。2017年的大扩张,造成了这么奇葩的财务报表,而大家都已经忘记公司在两年前曾经做过的这些细致的解释。从这里也能看到为什么其他房地产商不愿意做产业新城--如果把钱拿来开发住宅,都赚了几圈钱了。但公司为什么肯走这么慢的路?因为产业发展服务利润很高,不干土地基建的话,就没法吃到这块肉了,而且它是持续几十年的肉票!当然球友会说,有些开发不好的园区收不到真钱…这我不否认,当时王董肯定是过分乐观了。但看整体,损失的园区有数,但赚钱的园区钱是会滚滚来的,来几十年。就当像银行一样计提一点坏账损失吧,其实也没什么大不了。气度大点,这些都是对国家社会发展有帮助的,何况以后仍然有机会回收—而且请注意,这些都是zz正确的加分项来的。这里说的是大逻辑,大逻辑是肯定成立的。

四. 相关分析

顺着这个思路下去,我们能解释很多疑点,虽然不是那么直接。但我也说过,公司是一个灰箱,也只能这样了,用事实配合分析来尽量还原企业经营的原貌。

1. 参照球友”觅云my”的股东大会信息(网页链接),余健说“产业新城相关业务今年转正,这个转正还是建立在2020年比2019年多拿地的基础上”。之前说过,余健的话一定可信。但他为什么这么有底气?因为这些钱政府已经批了,就差交给公司了。但为什么到三季度还不见转正?一般来自政府的回款,都是在四季度较多的,这个在其他服务于政府的上市公司中都见过这种现象(参照碧水源)。即便因为各种意外打一点折扣,今年扣除拿地支出后实现园区现金流打平,一定没有问题。

2. 11月份,在明知三道红线大山压顶后,明知道明年南方总部的建设如火如荼,它还在园区外拍了一块十几亿的地,简直是谜之操作。难道整个公司就真的那么疯狂,一定要搞死自己为止吗?王董很难说,但以吴董和余总的经营方式,实在是不会做自杀式冲锋的蠢事吧??只能说明,别人有这样的现金流管理能力,不是内部人士无法过多评头品足。

3. 12月,华夏幸福借了年息为10.8%的三亿多美元债。但有另外一则消息,就是它同时还了13亿美元加30亿人民币的债。两者综合,实际上负债少了100亿。但公司在四季度收到的肯定不止这一点钱,因为它一定要优先保吴向东总的现金流,因为他推进实在太快,赚钱效率高,肯定要优先分配资源。

4. 2019年中国平安第二次增持的时候,它肯定也能看到超过1000亿的存货,也肯定能看到2019年现金流仍然为负。但中国平安怎么还是选择增持?可以看出这个问题其实是在中国平安的考虑范围内的。请不要和我说平安的投资能力怎么怎么差,我实在懒得和这些人辩论。

5. 今年的产服收入和现金回收,比去年增长应该没有悬念。今年的产服收入又变成明年的现金流入。因此就整个公司来说,产城的现金流循环已经能实现闭环,任督二脉已经打通。至于以后的经营节奏,发展不好的园区怎样处理,我觉得我们没有必要亲自做巴西足球队教练了,我们静观其变即可。有平安这样的大机构做监军,这点是很难得的,能减少很多的投资不确定性。

结语

重复一遍本文结论:土地和基建搞三年才能确认收入,第四年才能拿到钱。

从今年年报起的往后三年,我们会看到公司的现金流越来越好。市场对公司运营将不再有疑虑,三条红线,对公司来说将会变成毛毛雨,完全不会像今天的财务报表看起来那样风雨飘摇。

2020再过几天就结束了,2017年投出的巨量资金也正在回收途中。坚持是非常难的,因为看透这个臭水沟实在太难。行百里者半九十,坚持了两三年的投资者,难道不愿意等这大业完成的最后一年?请三思。