1. 低空经济政策东风已至,万亿级市场蓄势待发

根据国家发改委直属中国发展改革报社,“低空”定义指距正下方地平面垂直 距离在 1000 米以内的空域,根据不同地区特点和实际需要可延伸至 3000 米。而 低空经济,就是以这部分空域为依托的经济活动,包括民用有人驾驶、无人驾驶 航空器,以及载人、载货及其他作业等多场景低空飞行活动,和辐射带动的相关 领域。

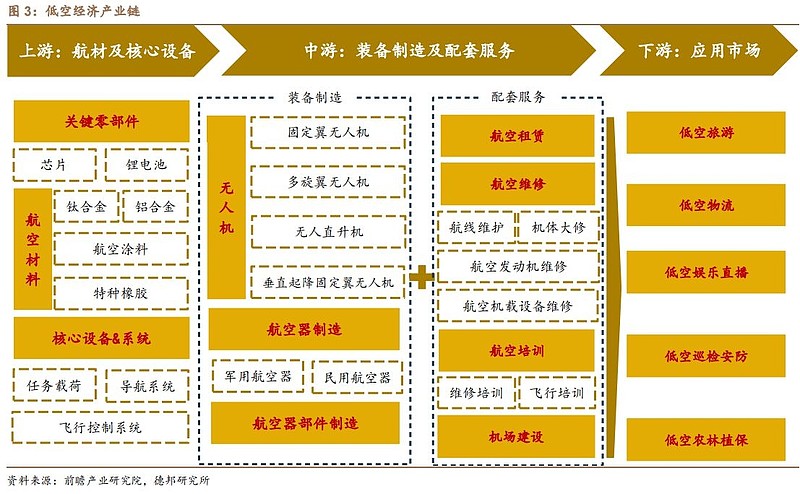

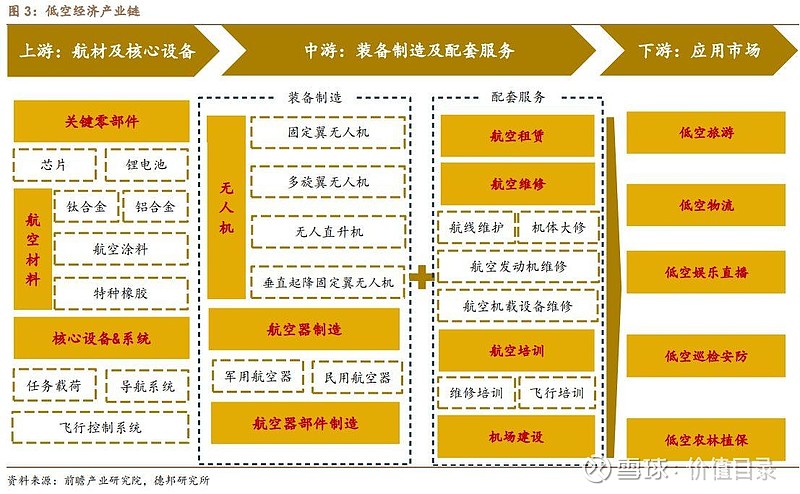

低空经济产业链条长,应用场景丰富。产业链上游为原材料与核心零部件领 域,包括碳纤维等航空级材料,以及芯片、锂电池、飞行控制系统等核心零部件 和系统;产业链中游主要包含装备制造和配套运维服务;产业链下游为各种应用 场景,涵盖通航制造、物流、旅游、农业、应急救援、商贸、教育等多个行业领 域。

23 年低空经济中央战略高度提升,定位为经济新增长引擎。从 09 年低空经 济概念首次在国内提出以来,21 年低空经济正式上升至国家层面,23 年 12 月首 次被中央经济工作会议提及,并于 24 年 3 月首次写入政府工作报告,作为新质生 产力的代表之一,低空经济战略高度上升至新台阶。

低空经济万亿级市场待启动。据新华社,2023 年我国低空经济规模超 5000 亿元;而根据中国民用航空局,2025 年中国低空经济的市场规模预计将达到 1.5 万亿元,2035 年有望达到 3.5 万亿元。

战略高度提升后,有望推动顶层设计等痛点逐步解决。当前国内低空经济发 展仍面临顶层设计存在不足、机制较为僵硬、市场应用开发不足以及技术方面的 痛点。我们认为,23 年中央经济工作会议以来低空经济站上战略新高度,产业发 展趋势较为明显,在政策推动下各类痛点有望得到逐步解决。

2. eVTOL 产业验证加速,上游碳纤维受益

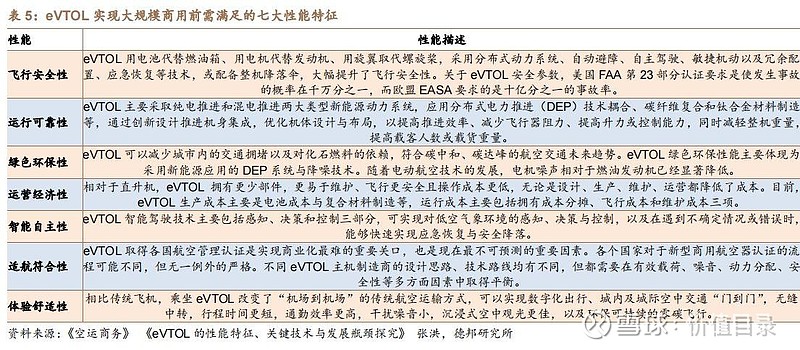

电动垂直起降飞行器(Electric Vertical Take-off and Landing,简称 eVTOL) 是低空经济的重要载体之一,在飞行安全性、环保性、体验舒适性等方面较传统 飞行器具有显著优势。

碳纤维是 eVTOL 主要机身结构材料,满足轻量化和高强度要求。碳纤维在 航空航天领域应用较为成熟,凭借其质轻、高强度、高模量、 耐腐蚀等优良性能, 在保证材料强度的情况下能够有效减小机身重量,提升飞行器的性能和经济效益, 实现对传统金属材料的替代。据张洪《eVTOL 的性能特征、关键技术与发展瓶颈 探究》,eVTOL 生产成本主要是电池成本与复合材料制造等,运行成本主要包括 拥有成本分摊、飞行成本和维护成本三项。

主流 eVTOL 设计方案均采用碳纤维作为主要机身结构材料。根据中国复合 材料工业协会引用 Stratview 数据,空中汽车其复合材料使用量上,超过 90%的 复合材料为碳纤维,剩下约 10%为玻纤。从复材应用场景来看,约有 75-80%用 于结构部件和推进系统,其次为横梁、座椅结构等内部应用占 12-14%,电池系统、 航空电子设备和其他小型应用占 8-12%。而国内当前头部 eVTOL 制造商亿航智 能、小鹏汇天、峰飞航空等公司公布的设计方案来看,机身结构均采用碳纤维复 材,小鹏汇天旅航者 X2 的旋翼桨叶和起落架也采用碳纤维复材。

单台 eVTOL 对碳纤维需求在 100-400kg 之间,有望拉动千吨级需求。目前 设计参数较为公开的 eVTOL 有亿航 AAV 和盛世龙,其主要设计区别在于搭载人 数的不同,导致其最大起飞重量差异较大。为了测算单台设备对于碳纤维的需求, 我们做如下核心假设:

1)锂电池方面,根据财联社引用高工锂电发布的《中国 eVTOL 电池市场前 景调研分析报告》,eVTOL 对电池高比能、高功率、安全性、快充及长寿 命等的要求较电动汽车更高。目前eVTOL电池能量密度已达285Wh/kg, 显著高于乘用车三元电池和乘用车铁锂电池。23 年 10 月《绿色航空制造 业发展纲要(2023-2035 年)》中提出要加快满足电动航空器使用需求和适 航要求的 400Wh/kg 级航空锂电池产品投入量产的进度,以及 500Wh/kg 级产品小规模验证进度。我们以超长续航问界 Ultra 锂电池作为参考,假设在电池能量 100kWh、能量密度 400Wh/kg 情况下,2 人座 eVTOL 电 池自重约 250kg(假设 5 人座电池能量随最大起飞重量同比例提升)。

2)根据中国复材工业协会,eVTOL 使用复合材料占其自重可达 70%以上, 且其中超 90%复合材料是碳纤维。我们合理假设单台 eVTOL 复材重量占 其机身结构重量比例为 70%,碳纤维复材占全部复材比例为 90%,且碳 纤维:树脂比例为 7:3,则单台 eVTOL 碳纤维需求量约在 97-363kg 之间。

3)根据全球航空数据咨询机构 Cirium 睿思誉数据,截止 23 年 5 月全球未来 空中交通领域订单约为 8000 架,其中商务电动飞机 1700 架,其余为 eVTOL 订单约为 6300 架,假设订单在 2030 年前全部释放,则预计为碳 纤维带来 600-2300 吨增量需求。

3. 投资建议

23 年碳纤维行业景气度加速下行,24 年短期供需格局仍待优化。 供应端:截止 24 年 2 月行业产能达 12.7 万吨再创新高,21/22/23 年行业新 增产能分别为 2.96 万吨/2.65 万吨/3.10 万吨,24 年 1 月新增长盛科技 800 吨以 及中简科技 1000 吨合计 1800 吨新建产能,24 年 2 月新增晓星江苏 5000 吨新产 能。供应压力下生产企业通过降低装置负荷、按订单生产来减小库存累积,24 年 2 月行业开工率降低至 42.06%。

价格端:22H2 行业库存激增,库存压力贯穿 23 年全年,24Q1 行业淡季下 库存压力进一步上升。复盘 20 年以来碳纤维价格走势,20-22H1 价格持续走高, 2022 年 5 月一度涨至 186 元/千克(大丝束 145 元/千克,小丝束 225 元/千克), 较 20 年年初价格上涨 68.2%。22H2 以来价格持续下降,截至 24 年 3 月 22 日, 碳纤维均价 94.75 元/千克,其中大丝束 74.50 元/千克,小丝束 115.00 元/千克, 已突破本轮涨价前 20 年末的价格水平。

提价并未引起连锁反应,有望扭转客户预期促进提货进度。23 年 11 月 21 日吉林系报价有所上调,或主要系原材料丙烯腈价格上涨所致,根据百川盈孚, 11 月 21 日吉林系 T30012K/25K/35K/50K 报价分别为 92/82/77/71 元/千克,分别上涨 7/2/2/1 元/千克,涨价幅度较小,其余企业在下游需求持续疲软下暂未跟进 上涨。24 年 1 月吉林系再度调涨价格,根据百川盈孚,吉林化纤各牌号 12K 碳纤 维 24 年 1 月每吨上调价格 3000 元,但依然未能引起连锁反应,我们认为市场需 求较弱是核心。23H2 碳纤维原材料丙烯腈震荡上涨,当前丙烯腈均价约为 9650-9750 元/吨,重新回到高位。我们认为,当前原材料成本上升,中小企业生 产空间受限,供给侧有望出现新建产能投产放缓、存量产能陆续检修或降速,供 给边际好转,后续供给收缩、成本支撑下,价格大幅下探空间预计有限。24 年初 价格大厂价格提涨更多为成本支撑下的试探性涨价,有利于扭转客户观望预期, 促进客户正常补库提货。

PS:没有中简科技,差评!

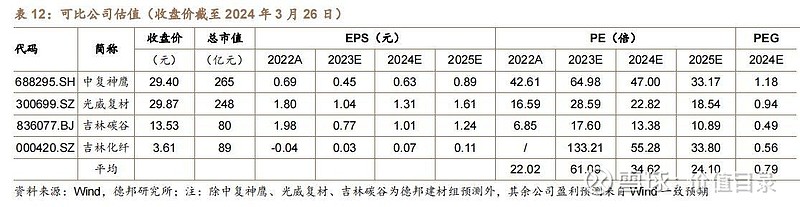

当前低空经济载体之一的无人机已在物流、农业等领域实现小范围应用,我 们认为随着当前政策支持下低空经济加速推广,有望打开更多潜在应用场景,如 观光旅游、巡检、应急救援以及市内交通领域。我们认为,前期碳纤维下游领域 纵深拓展受限主要受价格较高影响,而价格下降是其渗透率提升的必经之路,23 年碳纤维大小丝束价格多次阶梯式下调,下游产业验证有望打开,为上游碳纤维 带来增量贡献。建议关注:吉林化纤(公司产品已被亿航智能试用);吉林碳谷(国 内最大的原丝供应商);中复神鹰(民用高性能碳纤维龙头,产能扩张进行时,成 长确定性强);光威复材(军用碳纤维龙头,产品已应用于无人机结构件,可用于 eVTOL 相关场景)。

此为报告精编节选,报告PDF原文:

《基础化工-建筑材料行业:碳纤维新领域,低空经济蓄势腾飞-德邦证券-20240328【22页】》

报告来源:【价值目录】