#董宝珍尊享交流#

银行股年报后的互动交流:

尊享交流投资者问题:

针对刚刚公布的交行和工行两大行的年报(建行的在路上,应该和交行工行类似),我有些问题想要请教一下。

交行和工行去年四季度都取得了不错的业绩,这点和其他公布业绩快报的银行同步。然而,细看交行工行年报后我发现,不同于招行平安等股份制银行不良率的持续下降,交行和工行的不良率比2019年还是提高的,这与董老师之前的观点,国有银行的资产质量更优略有出入,问题是否出在贷款结构上?或者是国有银行对不良的确认标准更严格?

而更关键的问题来了,我发现工行的年报拨备覆盖率居然比2019年四季度下降了10%,更是比2019年年报下降了20%。而例如招行平安银行还在加大计提力度。这背后的原因,到底是国有银行为了把2020年年报做成正增长的刻意为之,还是国有银行从此开启了新周期?

回复:凌通盛泰研究员李元刚:

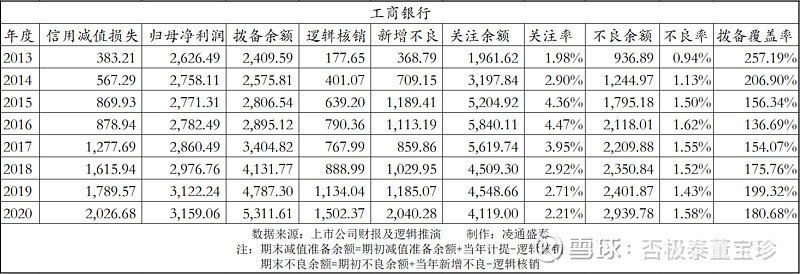

请看以下我们收集的数据:

工行和交行的数据几乎是一个炉子做出来的,计提加速,准备金增加,关注余额和关注率双下降,不良余额与不良率双上升,拨备率有一点下降,再往后看就明白了,逾期/不良比率明显下降,偏离率明显下降,逾期贷款拨备率上升,逾期90天拨备率也上升。

从偏离率指标上,工行已经达到57%,不良余额大幅多计,多计以后就是快速核销,现在已经不怕不良了,一年就计提2000亿,不良余额2939亿,一年多就核销完了。这就是最后的一击嘛,这些都完全在我们之前所有观点的逻辑覆盖之下,现在基本面已经很明朗了。

精彩讨论

ice_招行谷子地2021-03-28 07:06你家研究员的水平堪忧啊,说什么计提2000亿,不良2900,一年多就核销完这不是扯淡嘛?

1,今年信用减值计提有2000么?建行1800多,工行1700多,还没扣掉金融投资的减值。

2,每年没有新的不良生成么?根据我的评估建行新生成不良就在1500亿左右,也就是说计提刚够应付新生成不良的谈什么核销光不良?我投资银行十几年就没见过不良核销光的时候。

总是发一些盲目乐观,煽动性的言论只能显得你的研究员缺乏职业素养和对投资严肃性的认知。

$建设银行(SH601939)$ $招商银行(SH600036)$

否极泰董宝珍2021-03-28 10:42李元刚:

相对于计提量,存量不良的规模相对越来越小了。存量不良以及新增不良未来将日益萎缩,而用于抵补不良的减值损失的计提能力日益增加。于是从趋势上讲,这个不良就不再是问题了。

如果某些人的理解能力理解不了,那么他应该提高自己的理解能力,而不要像孔乙己那样,说回字有4种写法,我们讲的是产业大势,不要在这扣数字。

投资决策的性质很像军事决策,我们决策是根据敌我相对态势的转化而做出的决定,如果硬要跟我们强调对面山上还有几颗树妨碍了进攻路线,这是战略视野被战术细节遮蔽。小会计永远无法成为投资家。

ice_招行谷子地2021-03-28 11:13您的研究员告诉您:新生成不良越来越少,资产规模越来越大,结论就是新生成不良率可以无限降低。这符合常识么?新生成不良率会随着经济周期波动,但是拉长时间看不可能无限降低。

空谈投资家把这个观点说给银行家,估计人家要笑破肚皮

灰色的狼2021-03-28 07:44@灰色的狼:阿冰,这就是你的不对了,我认为作为大v,首先心胸要宽广些,你看看省心省力,经常有人在下面跳他,但除了特别过分的,他一般不拉黑,而你经常拉黑,很多人并没有说什么过分的话,只是意见不同,你就拉黑他们,董宝珍的研究员说的不对,你指出来即可,又说别人扯淡,又说别人水平差,何必呢?我认为,做股票,首先要做好人,我并没有说你做人差,我觉得好人也包括谦虚谨慎的态度,我很认同你以前怼秋秋,怼博思,包括怼养家糊口,我几个月前就觉得养家糊口必然呵呵,为啥?我看他去省心省力那里跳。说省心省力300万时他100万,如今他加杠杆已千万,省还是300,俗话说,骄兵必败,从养家糊口狂妄的态度,就知其今天的下厂,从他对省心省力的嘲笑,折射出的是他对市场的狂妄和轻视。当然你做的是银行股,稍微稳定些,行稳才能致远,望你自知。

割镰刀的小韭菜2021-03-28 11:32枣树开始发芽,有人说我统计了一下,这三天发了30个嫩芽,春天到了!另一个人说,你统计是错的,只发了28个嫩芽,还有5个冻死了,所以还是冬天!

全部讨论

他家研究员是边学唱“野子”边计提,超级计提颠覆传统计提,一次计提到窒息。

和已公布业绩的股份制银行相比,共同都是,认定不良增加,拨备增加,但国有大行核销力度小,所以拨贷比没有显著下降,而拨备覆盖率有所下降。股份制银行,拨贷比都明显下降,覆盖率增加了。

@否极泰董宝珍 @ice_招行谷子地

其實冰哥說的不只是定量問題,而是不良計提的概念問題。 錯了被人指正,理應跑出來道謝,不是噴什麼小會計,這些研究員不要也擺

以銅為鏡才是正確的投資態度

整体观点没啥毛病,广义不良率下降,逾期占比下降,资产质量好转。但最后一段会让人亢奋,还是要冷静,毕竟不良每年都在生成

从不良率和拨备覆盖率来看,工商银行的资产质量确实在下降;但是从不良的结构来看,资产质量确在好转,将关注类大量转入不良,导致不良率变大;逾期贷款下降,90天以上的不良下降,偏离度下降,只能说明工商银行在不断夯实自身的资产质量。

关注+不良余额和比例都在下降,计提很充足,这就是趋势,这不就是明牌吗?还有啥争论的?

以后世界风云变幻,能如大行这班稳定的不多,一年有百分之五,虽然没有增长,稳定有余。