董宝珍:尊敬的各位雪球的投资人,大家好!非常感谢华章出版社,以及雪球。我今天跟大家谈一下我在投资实践和投资求索中所体悟到的。

所谓投资不过是从认知博弈到人性博弈,归根到底是人性博弈。我们作为投资人,能够从资本市场上获利赚钱,我们凭的是什么?我们为这个市场提供了什么从而换来了财富?实际上我们是靠向市场提供输出理性而获利的。理性在资本市场上因为它是稀缺资源。所以,那些能给这个资本市场提供理性的人必定因为他提供了稀缺资源而获利。

下面我和大家分享现在怎么样做,做什么是理性的?话题从茅台说起。在半个多月之前,华章出版公司把我从2013年到2018年期间所写的关于茅台投资机会的分析集结成书,书名叫《茅台大博弈》。今天我愿意给大家提供一个最真实的,最全面的一手资料,供大家分析贵州茅台在过去创造财富传奇过程中的方方面面,也通过总结贵州茅台的经验和它的财富产生机制,找到新的机会。

我今天带给大家的最重要最重要的观点,因为它非常的重要。我给大家朗读一遍,“现在的中国银行股就是曾经的白酒”!

“曾经”的含义是三到四年前,也就是说,现在的银行股就是三到四年前的白酒,此处留30秒供大家喷,想喷的可能马上发弹幕喷,因为现在谁敢抛出这个观点,他必须戴一个钢盔,那些唾沫星子将像钉子一样飞来。不过我再次重申,我认为现在的银行是曾经的白酒。现在我们展开论证。

既然我说“现在的银行就是曾经的白酒”,而白酒的龙头是茅台。那么,我就先带大家看一下那个自中国股市开张以来贡献了罕见的财富传奇的茅台,它财富产生的机制是什么呢?

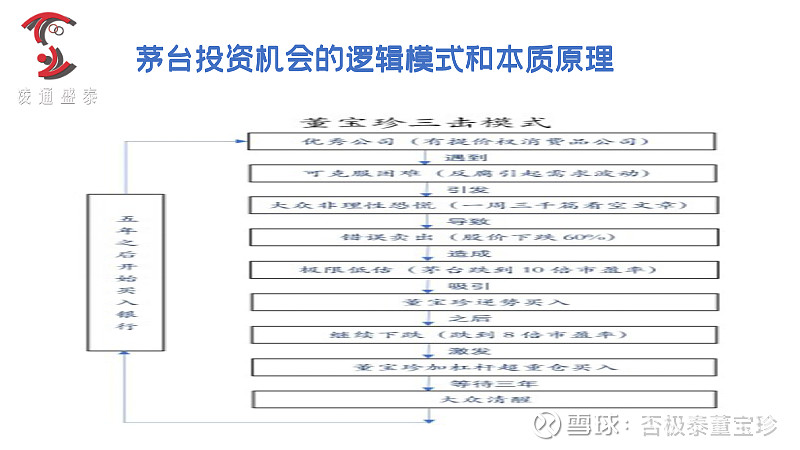

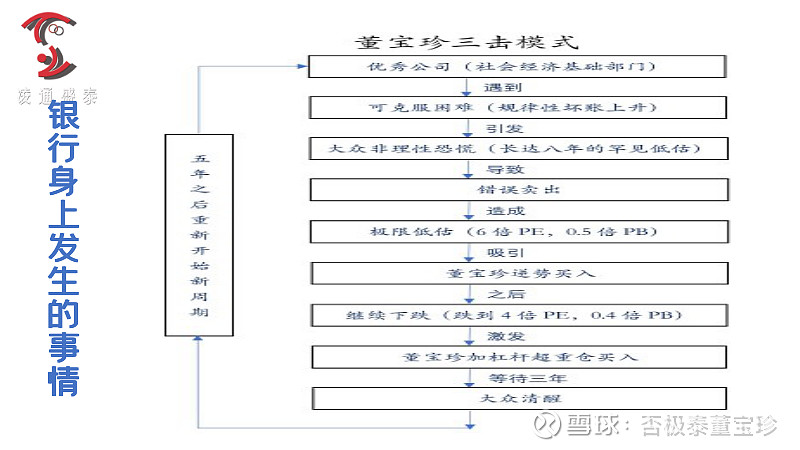

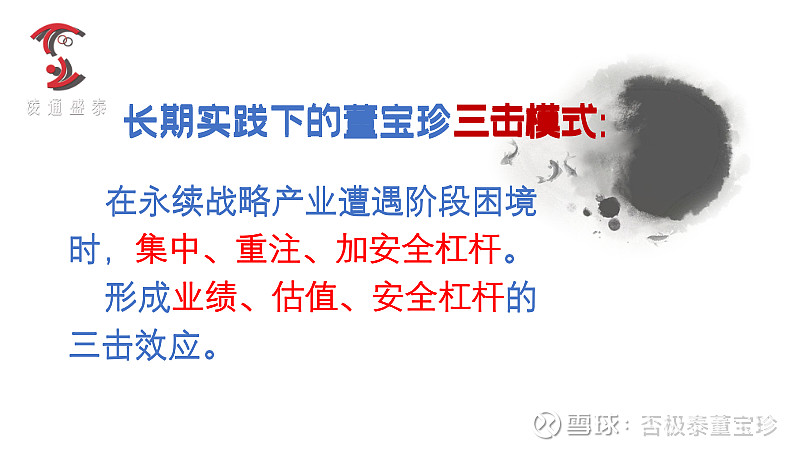

首先,我们看茅台财富传奇产生的逻辑模式和本质原理

第一,在茅台这家可以提价的快速消费品公司身上,遇到了暂时的、可以克服的限制“三公”消费的阶段性经营挑战。问题首先是发生在优秀的公司身上,同时这个问题在性质上是可克服、可跨越、可解决的短期的阶段性问题。问题虽然是可克服的,可解决的,但是大众在专家的引导下,错误的认为茅台这家优秀的公司所遭遇的困难是永久性的,是不可克服的。这样的认知流行开来,引发了大众的全面非理性,以及全面恐慌。

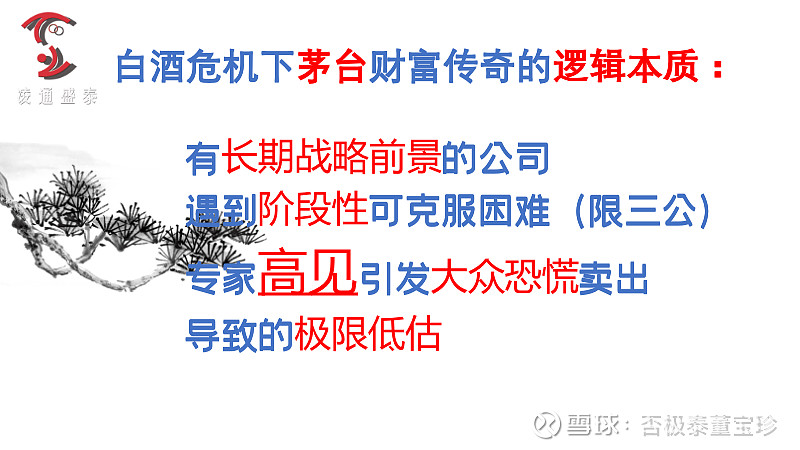

在全面非理性和全面恐慌情绪爆发之后,疯狂的抛售随之发生了,股价下跌了60%还要多。被恐慌情绪打压到8倍市盈率的贵州茅台是破产估值,这种破产估值造就了千年不遇的投资机会。所以,茅台的财富传奇的逻辑本质是有长期战略前景的公司遇到阶段性的可克服困难。朋友们,暂时困难太重要了,如果遇到的是永久困难,就没有机会了,机会的本质是优秀的公司遇到了可克服的困难被误解为不可克服。

大众为什么误解呢?假如资本市场没有专家,大众赔钱的概率会大幅下降,由于专家的存在,使得大众把可克服的困难错误的理解为不可克服的困难,于是全面大恐慌后卖出,导致了极限低估。这就是茅台财富传奇的逻辑本质。本质上是“王子落难”被理解为“王子以后永远成为穷光蛋了”。这个逻辑本质实际上在古今中外的资本市场上普遍存在,几乎每隔几年就会重演这样的一个逻辑本质。

今天造就茅台千年不遇投资机会的逻辑已经重演到了另一个行业,这个行业是银行。在谈银行之前,我尤其愿意跟大家说一个观点,没有大众的非理性恐慌,没有大众的误判,就没有疯狂的抛售,从而也就没有极限低估。大众为什么能陷入如此的恐慌呢?因为有专家,专家在误导大众,从而专家的误导在创造机会过程中的的确确是不可或缺,功不可没。

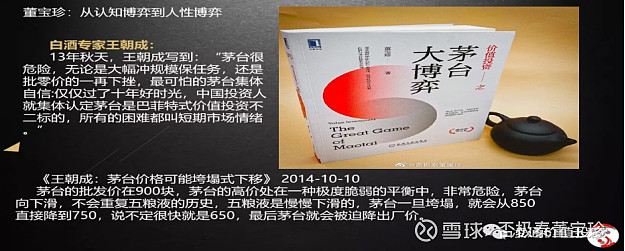

下面我给大家阐释一个客观的事实,记录在新的由华章出版的我所写的《茅台大博弈》这本书中的专家当时在几年前是怎么看坏、看烂、看破贵州茅台的,今天大家都看到了茅台已经成为财富的代名词,然而五六年前,茅台臭不可闻的。请看下图:

这就是当时记录在互联网上也记录在这本《茅台大博弈》的书中,由中国白酒产业第一专家对茅台的分析与评论。当时白酒专家W先生说到:“茅台很危险,无论是大幅冲规模保任务,还是批零价的一再下挫,最可怕的是茅台集体自信,仅仅过了十年的时光,中国投资人就集体认定茅台是巴菲特式价值投资的不二标的,所有的困难都叫短期市场情绪。”当时这位专家不仅看空茅台,而且也批评了资本市场上买茅台的人。接着该专家于2014年10月再次发表更加令人恐惧的观点,他说:“茅台的批发价在900块钱,茅台的高价处于一种极度脆弱的平衡中,非常危险,茅台向下滑,不会像五粮液那样慢慢的下滑,茅台一旦垮塌,就会从850直接降到750,说不定很快就是650,最后茅台就会被迫降出厂价。”

当时白酒专家说,茅台的价格零售价650还要降出厂价,这就是当时大量的投资人抛弃茅台的原因之一。这些观点在互联网上都有,在《茅台大博弈》书中也有。我把它展现出来,是为接下来讲银行做一个铺垫。现在很多人都说,老董,银行又出一个利空,你给我解释解释。我用得着解释吗?只要股价下跌,利空就是1000倍,10000倍的上升,只要股价上涨,什么都是利多。很多人就会说,老董这个家伙现在学的圆滑多了,不实事求是的分析问题了,想办法回避利空。我在投资茅台的时候真要出个利空,我真能分析。所以,我书写了几百万字,后来出版社出的时候又给我压缩到35万字,但现在我很少分析利空,我知道每种利空就是恐慌情绪的表现,根本不是事实。无利空,不价值,越是被看空,价值越大,当然乐视网除外,前提还是优秀公司。

当时还有人炮制了理论,叫做“权贵消费”,贵州茅台是服务于权贵消费的。随着限“三公”政策的推出,“权贵消费”终结,于是贵州茅台终结了,他把这个说法搞成一种理论了,他看空茅台,都看空一种理论了,然后这套理论是无懈可击,非常圆满,逻辑很圆满,你不信根本不行。

在专家看空茅台时,我以一个投资人,跟这些白酒专家进行大规模辩论,我说茅台的挑战是短期的。当时我的辩论成为互联网上最大的笑话。当时我只要发一篇看多茅台的观点,就会被喷死。今天我看多银行,我认为银行是几年前的白酒,也是被往死了喷。不过我也懒得管,因为我有经验了,我已经知道了,不喷就没有价值,喷才可能是有价值的一种证据。

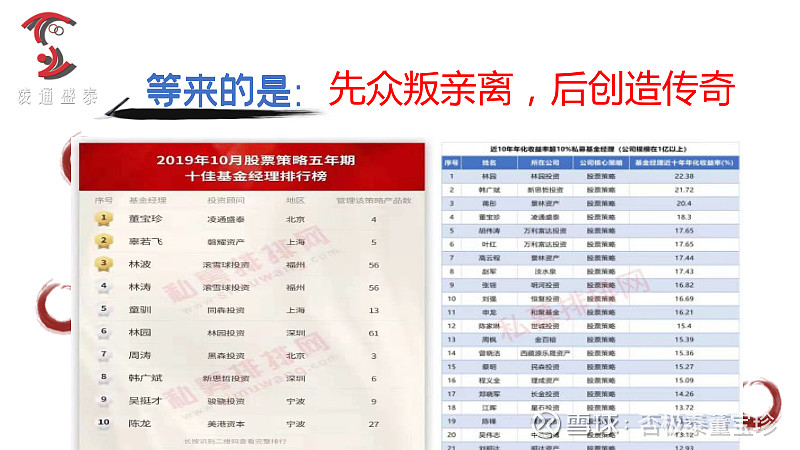

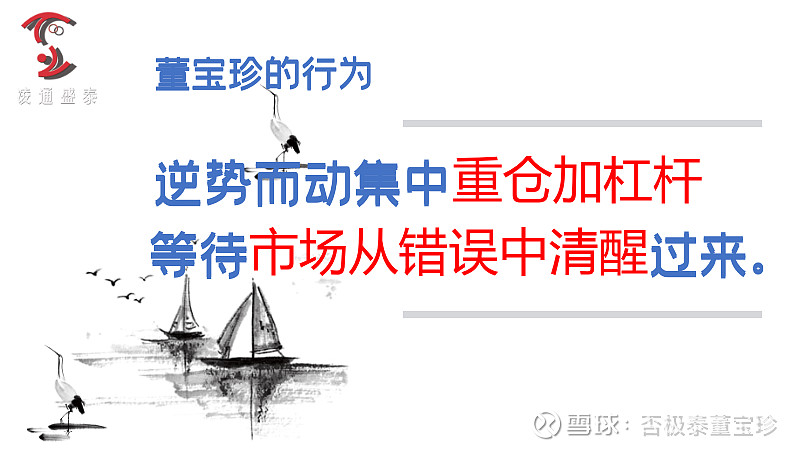

我一边辩论,一边逆势重仓加杠杆买入。我理解不了分散投资为什么能避免风险,我认为集中投资才能避免风险,搞清事实真相,然后逆势集中投资,这样你就可以抓住有价值的投资机会。所以,当时我一边跟专家们辩论,一边重仓买入,买入之后等待市场从错误中清醒过来。等啊等啊,一开始等来的是众叛亲离,我也看到虚伪的人,表面一套,背后一套,表面称兄道弟,背后捅刀子,我也就认识了人性了。后来等到第几年之后,就有结果了。大家看一下这个排行榜,我也混到这个榜上去了。

这就是整个茅台的投资机会产生的机制,优秀的公司遇到了可克服的困难,被大众在专家的误导下错误的认为是不可克服的困难。于是他们卖了,卖了就砸出个坑。包括我在内的一小部分,几乎是极小一部分的逆势买入,我们认定市场是错的,茅台不会没有前途,逆势买入承受了群体性碾压,群体性碾压你也是很有意思,反正就是让你感受到世态炎凉,在世态炎凉下,打死不屈服,最后时间给出了最终的裁决,理性确实迟到了,但的的确确没有缺席。这就是当时茅台机会的本质。

这一逻辑本质会不断地重演,每隔几年就重演。前几年在白酒身上,现当下在中国的银行股身上,过几年又重演到另一个领域了,资本市场没有新事物,只有贪婪到恐惧的不断交替。资本市场是人构成的,所以高估和低估的主要原因不是基本面,我是绝对价值投资者,我这个铁杆价投的实践摸索出来,真正的投资机会不是主要由基本面贡献的,是由人的情绪贡献的。为什么低估?为什么高估?是人把它低估了,人把他高估了,人为什么低估,人为什么高估?这才是价值投资最大的学问。大部分人强调基本面很重要,基本面当然重要,但是比基本面更重要的是人,包括你。

下面我们来看银行身上发生了什么呢?

银行作为社会经济的基础部门遇到了规律性的坏账上升。这个规律性的坏账上升是银行这种业务模式必然发生的规律性的现象。每隔十年,银行就会发生一次坏账上升,而每当坏账上升的时候,作为一个行业,从来都没有被坏账彻底打翻,总是最终走出了坏账上升,最多是有一两个银行没有熬过去,行业永远都不会被坏账问题击倒。所以,坏账问题对于银行来说是地地道道的可克服困难。

但是,资本市场的人不这么认为。人们认为中国银行业不行了,银行完了从此前途暗淡,走向破产!就像六年前他们说茅台。于是大众慌了,按照零点几倍市净率给银行股估值。他们说零点几倍市净率都是高估,因为银行是价值陷阱,长期会不断地下跌。

在这种情况下,包括我在内的一批人就又来了,买入,然后等待。这就是银行身上所发生的本质。本着为听众负责,为我的观点负责,我们追问两个问题!

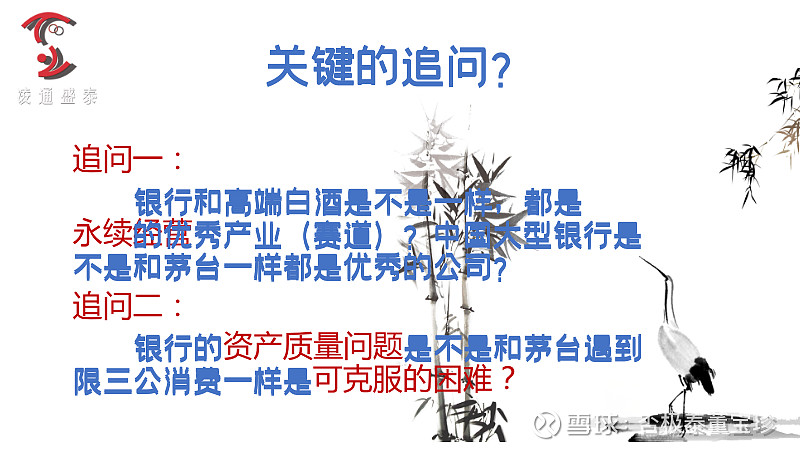

我说了两点:1.银行是优秀的公司和优秀的产业。2.银行遇到的困难和挑战是阶段性的,可克服的。只要这两个观点是成立的,那么今天当下的银行就是几年前的白酒,这个论断就完全成立了。

本着为听众负责,为自己观点负责的态度和大家共同追问。第一个问题,银行和高端酒在商品和服务内容上不一样。但是,他们是不是都是优秀的长赛道,长周期的永续经营的产业?现在咱们都是玩赛道,酱油是赛道,我问大家,银行的赛道质量跟酱油的赛道质量哪个更好?银行的赛道质量和乳业的赛道质量哪个更好?银行比酱油的赛道质量更差吗?

第二,中国的大中型银行是不是和茅台一样,都是优秀的公司?我请大家立足于本质思考,因为现在互联网平台上到处都告诉你,银行那是垃圾。银行是垃圾,这是当前流行的观点。就像他们几年前说,茅台是垃圾。

我是认为银行是永续经营的优秀产业,中国的大中型银行和茅台一样都是优秀的公司。这个观点限于时间我不论述了。但是,我给大家提供一个事实。大家知道巴菲特和芒格管理的伯克希尔一半的资产投到了消费,另一半的资产投到了哪儿了呢?另一半资产投到了银行,而且一投就是几十年。假如银行这个信贷业务模式根本就是垃圾一个,那伯克希尔公司怎么可能长期在垃圾上投资而大获其利呢?巴菲特、芒格对银行的长期重仓投入,实际上是对银行业业务模式所具有的优秀性的一种信任投票。每天互联网上说银行是垃圾的观点,你要信那个,进步不了,你药信巴菲特和芒格。巴菲特、芒格几十年一半资金在银行上。银行是优秀的公司,优秀的产业。

第二,追问一下,当前困扰中国银行业经营状况的资产质量问题是不是一个可克服的问题?是可克服的。银行业发生资产质量问题就跟小孩感冒一样,实际是一种成长,地球上没有不发生资产质量问题的银行,资产质量问题发生以后,99%银行都能跨越过去,有一两个倒霉蛋会被淘汰,但是整个行业真的是经历一次成长一次。

这两个关键性问题的追问,我的观点也亮出来了,我还是愿意很负责的跟大家说一下,不要相信董宝珍,用自己的脑子,我们用我们的脑子去思考,你们自己去想吧。下面我让大家看一下这个似曾相识的专家高见,关于银行没有投资价值,关于中国银行业是个坑的言论多如牛毛。

中国人长期看人均工资增加,这个时候社会上的钱就增加了,增加的钱在哪儿呢?在银行。这个钱都到银行了,70后,包括60后,都应该知道改革开放初有一个富人的指标叫“万元户”,“万元户”牛得很呢。“万元户”是最富有的中国社会阶层了。可是几十年下来,现在在大城市月工资万元都生活不了,未来也是这个态势,钱是越来越多,这些越来越多的钱都在银行了。所以,银行的业务量规律性的,必然的越来越多。流行的“见顶论”是完全违反常识的,就像白酒专家们所说的茅台不行了一样,根本就是违反常识。

接下来我给大家再谈一个“泥潭论”,银行掉入了泥潭,因为掉入了泥潭,所以出不来了,死在泥潭里了。“泥潭论”很可笑,为什么?因为茅台千年不遇的投资机会和茅台几十倍的财富回报主要的原因,主要的财富来源得益于泥潭。没有泥潭哪有茅台投资机会?无泥潭不价值。没有一个公司的基本面经营是一帆风顺的,如果有的话,那是传说。企业总要遭遇泥潭,并走出泥潭,再进入泥潭,再走出泥潭,在波动中成长。基本面上的波折与起伏就是从进入泥潭到走出泥潭,不断地交替。当年茅台的机会就是泥潭给的,今天银行有了泥潭,事实上确实是真的。只要银行走不出泥潭,社会经济就完了。不可能说银行在泥潭里了,其他行业蒸蒸日上,那是不可想象的。泥潭会过去的,会被跨越过去的,银行出不了泥潭,那中国就完了。

事实是现在不良资产对中国银行业的影响,和当年“三公”消费对茅台的影响是一样的,它是短期的,是可跨越的,不是永久性的。银行是长期战略前景优良的好公司,这个好公司遇到了阶段性可克服的困难。不过资本市场里有很多专家,他们发表的高见,无论是“泥潭论”,还是“见顶论”,都没有正确性。但是,架不住他有强大的舆论影响力。于是,引发大众非理性恐慌,于是就造成了极限低估,极限低估就是机会,而且机会度很大啊。这就是我跟大家分享和交流的,背后的深层次逻辑由于时间关系,没有能展开。

在这个过程中,就像当年茅台被视为将要破产一样,我逆势集中买入,重仓加杠杆,等待市场从错误中清醒过来。那么,现在已经涨了一段时间了,就像当年我在茅台上等待了很长时间一样,我们拭目以待。

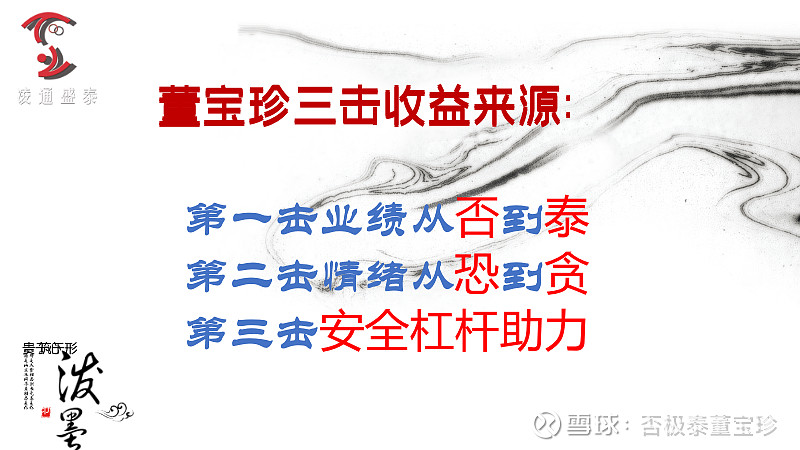

再回头看茅台的那场投资,实际上财富来源于三个方面:一个是业绩,从“否”到“泰”,当时茅台很低,业绩增长已经接近零增长了,后来又增长到百分之几十,从零增长到百分之几十成为业绩的推动。第二,情绪的推动。大家注意,茅台的最低估值是8倍市盈率,最近的最新估值是多少呢?我没有注意,大家自己去看一下吧。我也是一个集中重仓的爱好者,我不仅用自有资金买入,我也用杠杆买入。这就是茅台当时的情况。

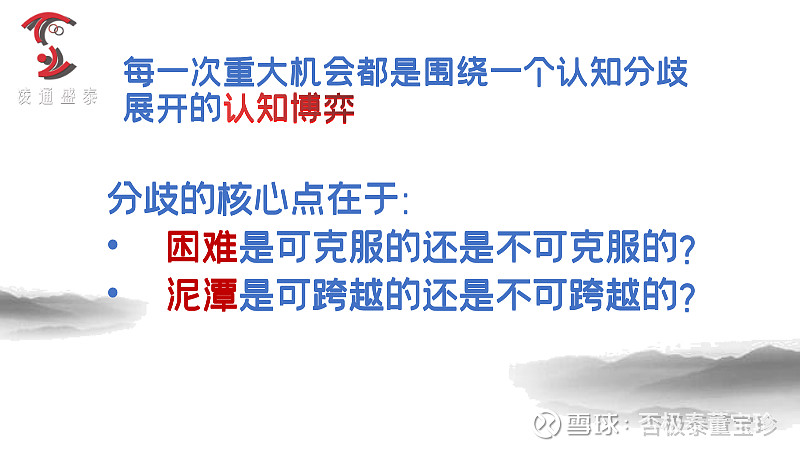

最后我谈谈理论的重要性!我觉得理论还是很重要的。只有理论深度提升了,思维水平提高了,你才能挣钱。最重要的是构建一个思维模式和理论体系,这样你才能长治久安的挣钱。我总结了很多了理论,我自己也写了一些分析和思考,包括在书中我也做了一个思考,包括今天的主演讲我也提到了,投资表面上是认知博弈,本质是人性博弈,每一次财富大分配和重大投资机会总有一个分歧点,资本市场是一个认知比赛,就是看谁对未来看得准,比谁对未来看得准。那么,真正涉及重大机会一定有一个重大分歧点。

比如说,当年贵州茅台就是因为限“三公”之后,茅台会不会一蹶不振,长期衰退。这个分歧点上,大部分人判断错误了,所以出现了低估,少部分人正确了,所以把握住机会。今天银行也是,银行出了不良资产了,这个事情发生以后,就又出现一个认知分歧,一部分人说,银行死定了,会破产。另一部分人认为不会的,一定会跨越过去。所以,每一次都有一个围绕基本面未来走向的分歧点,那么这个分歧点的分歧在哪儿呢?主要就是这个困难是不是可以被跨越,被克服。每一次分歧,实际上分歧点本质是困难到底是短期的可克服的困难,还是长期的不可克服的困难?困难长期的那就没有价值了,短期的那就是一个机会。从本质上看,今天银行在当前主要就是市场认为中国的银行股都烂掉了,垃圾了,所以估值压得很低。但是这种就违反常识,中国的银行都烂掉,其他的哪一个行业能好呢?

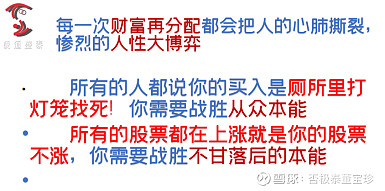

而且大家要知道,每一次重大财富的再分配,每一次大机会,即使你准确地判断,你的认知是正确的,但是这个过程相当惨烈。把你的心肺都给你撕裂了。

像茅台博弈,我光着屁股在树林里跑,还给录了像,这个过程相当惨烈,你受不了这个惨烈的人性博弈的打击煎熬,那基本上说明你不适合做投资,有些人他是可以成为分析师的,他可以准确的分析,但是有时候扛不住这个人性的考验,所以他只能做分析员。真正做得好的投资者,既要看准未来,又要耐着心等待未来兑现,在等待的过程中,你是受尽了煎熬。

你买的时候是要逆大众的,但是人性都有从众的本能,所以,每次所有人都说,你买入是找死,是厕所里打灯笼找死哦。这个时候你说战胜从众本能逆向行动,好的价值投资者都是逆向行动者,别人恐惧我贪婪,别人贪婪我恐惧。所以,你一定要战胜本能。这条很多人就战胜不了,因为特立独行太难了。

第二,有时候你买了股票,它就是不涨,还要跌,但是比这更可怕的是除了你的股票都在上涨,除了你的股票不涨,所有的股票都在上涨。当年2015年除了茅台不涨,所有的创业板都在涨。今天2020年所有的板块都创阶段性新高,银行创新低了。所有的股票都在涨,除了你的股票不涨,这个时候你太难了,大部分人扛不住,最后也屈服了。所以,这个过程,投资人啥事不干就能挣钱,不是那样的,你干了很多,你干的是战胜人性。

还有一个就是这个过程有时候很漫长,一次一次的不兑现,等了一年不行,等了两年不行,等了三年不行,第四年来了,结果你在第三年撤了。所以,这个过程不可知,非常曲折。所以,总要不兑现。在持续不兑现的打击下,算了,我是在一条邪路中了,以及大部分人老说你是骗子、偏执狂,最后你被曲折的过程,加上别人的否定,最后就不再坚持了。

钱难挣,屎难吃,你不付出点什么,你能得到钱是不可能的!投资人又不用干活,他付出了什么?付出了是对人性的克服和控制。这种对人性的克服和控制就是芒格所说的理性。

关于人性博弈是我自身求索投资中最深刻的体会,投资者不是因为认知水平高获得财富,是人性管理水平高获得了财富。所以,我有一句话,投资表面是认知博弈,本质上是人性博弈。这些观点记录在两本书里,一本书就是现在大家看到的《茅台大博弈》这本书,来由我写了一本叫《熊市价值投资的春天》(第二部),那上面也记录了人性博弈。人性博弈真的是很难跨越的,你跨越不了这个,光有认知能力,你可以充其量当个研究员。但是好的研究员不见得能成为好的投资人。为什么?人性像一座大山一样阻隔你成功,你必须跨越。所以,大家看一下书中记录的那些人性博弈的篇章,每次都是就像把你扔到油锅里炸,你眼睁睁看着自己的一条腿在油锅里被炸得糊焦冒烟,这个时候你心里还不能屈服。如果你一看要把你扔到锅里,还没沾到锅边,就屈服这就成功不了!

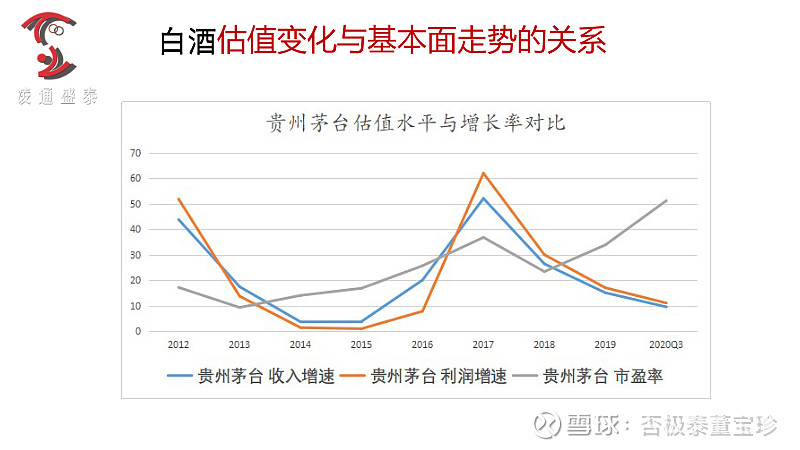

这是茅台的估值水平和增长率的曲线,你可以看到,2013年那几年,茅台的增长率最低。但是,正是最低的增长率创造了最真实,最巨大的投资财富和价值。而现在茅台的增长率似乎又降下来了,这就是一个轮回,基本面是周期波动的,所以根本就没有跨不过去的坎儿,对于这些大型企业来说,没有跨不过去的坎儿。它的周期波动是规律性的,必然能跨过去,从兴盛到衰退,再到衰退,是一个常识性的波动,茅台就是这样。

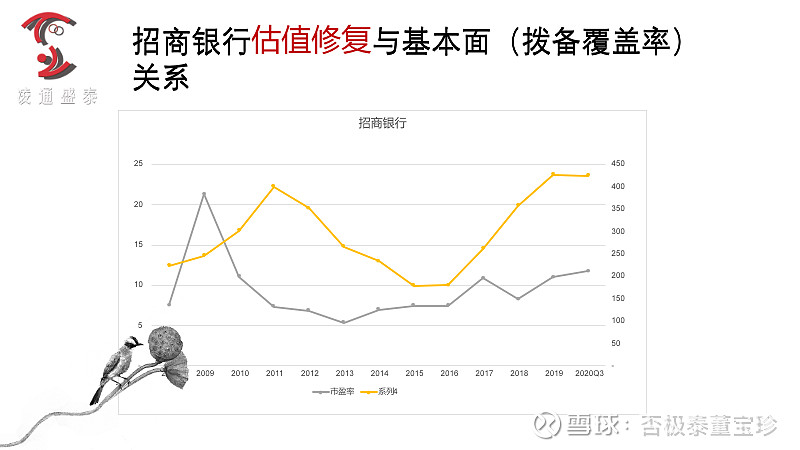

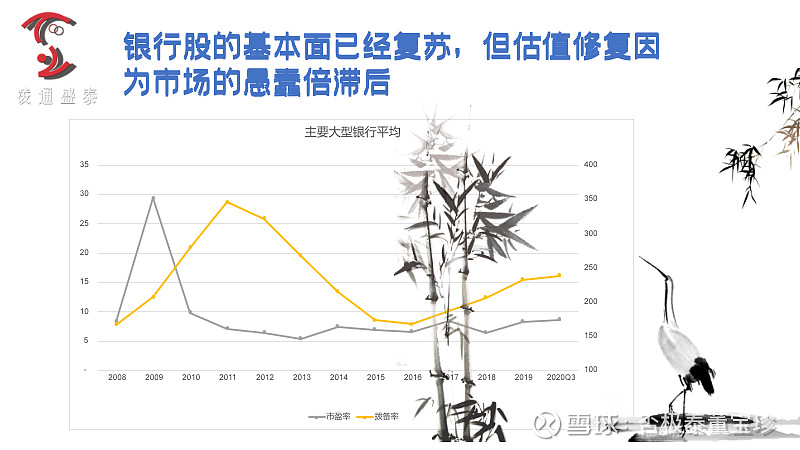

我们看大型银行,大型银行的拨备覆盖率前几年是降低了,说明它也走到了一个从高潮到低潮。但是,这几年其实大型银行的拨备覆盖率是上升的,换句话说,银行的基本面是复苏的,但是它的估值不跟着走,说明什么?说明市场反应滞后了。这就是我跟大家所讲的,华尔街没有新事物,只有从贪婪到恐惧的不断重演。六年前,或者几年前,恐惧到贪婪是重演在白酒身上,几年前白酒周围全是恐惧。于是,恐惧之下千年不遇的机会出现了,而现在恐惧到贪婪的重演出现在了银行的身上。既然恐惧在白酒身上出现的时候,造就了白酒千年不遇的腾飞机会,同样的甚至更严峻的恐惧出现在银行身上,难道有意外吗?难道会造成第二种情况吗?大家自己思考。

下面是福利发放时间,请听众和观众对董宝珍本次直播发表一些真实的一句话感受,并且连带着自己的联系方式,地址、姓名、电话私信发到“雪球路演”,由雪球运营平台后台审核,私信中奖的雪球网友,由华章出版公司7日内寄送中奖的由董宝珍所写的《茅台大博弈》一本,合计送出10本,我们特别感谢华章公司为投资者发放的福利,今天的直播也是华章公司和雪球的朋友们辛勤策划和大力支持的。我个人向华章公司,向雪球表示感谢!也希望投资者们能从刚才的这一个小时的交流中有所受益。

我的观点存在着多种不足,大家有不同意见,可以批评指正,可以发到我在雪球的账号上,我的雪球账号是“否极泰董宝珍”,这是这本书的情况。我的直播到此结束!谢谢大家!如果有问题,咱们就回答问题,如果没有,我们就改到雪球账号上聊吧。

现在我的伙伴送上来了一个资料,还是要告诉大家怎么样获得这十个幸运读者,这个是由华章公司跟大家沟通接洽的,谢谢大家,再见!

本次活动录像