编者按:本文发表于2018年06月09日《证券市场红周刊》

银行和地产在近期成了破净重灾区。截至6月5日, A股市场共有115只股票破净,其中包括17只银行股和11只地产股。一般观点认为,破净股的大量出现代表了市场接近底部,而破净股本身也存在较大的投资机会。

事实上,银行和地产破净股的质量有明显差别。如果说银行股存在机会,那么破净的地产股也存在分化,机会仍在龙头股。

银行股大规模破净了。单说破净其实没有指导意义,本文试着理清银行股当前面对的状况,以及自身正在发生的变化。笔者认为,目前中国银行股至少有1.5倍的估值修复空间。

银行遭遇折价交易

从资产质量来说,银行的资产质量要远好于钢铁和电器企业。但在二级市场,钢铁和电器企业是溢价交易,而银行股是在折价交易。

我们在此先讨论一个问题,假如您是您所在城市小有成就的企业家,城市里面有三家企业要出售:第一家企业是一家钢铁厂,他以1.17倍的净资产价格卖给你;另一家企业是一家电器加工企业,他以4倍的净资产价格卖给你;第三家企业是一家银行,以0.7倍的净资产价格卖给你。你会买哪一家?对企业家们来说,正常情况下都会买银行。假如现在的情况是在中国股市出现了表1的情况。

你会买哪家?中国股市给出的答案是人们最不愿买银行!

事实上,钢铁厂的生产线基本上没有交易价值,很多钢铁厂在倒闭时,生产线往往是以一块钱卖给接盘者,比如在2015年底五矿集团用一元的价格收购了旗下上市公司亏损钢铁资产。因为这类资产除了生产钢铁,没有其他用途。同样的道理,一家电器企业的生产线,如果不用于生产也基本没有什么价值。

那么银行是不是和钢铁厂、电器制造企业一样?完全不一样。我们都有这样的生活,你走入任何一个城市的市中心,最高层建筑悬挂的广告牌往往是某某银行。这可以简单地说明银行的净资产主要表现为城市中心的物业和账面现金,远比钢铁厂和家电公司的资产质量更好,更有流动性。

神奇的中国股市恰恰把最优质的银行资产按照折价在交易,而对钢铁厂、电器制造企业以溢价在交易,为什么会这样?因为中国人认为中国的银行存在着巨额坏账,未来坏账爆发出来将使银行出现巨亏,净资产大幅贬值等等。这个认知对吗?下面我们就用数据来求证。

银行坏账率得到控制净利差处于历史最低

银行坏账率和净利差是影响银行质量的两大变量,数据显示,银行坏账率已经得到控制,不断下滑的净利差也已触底。

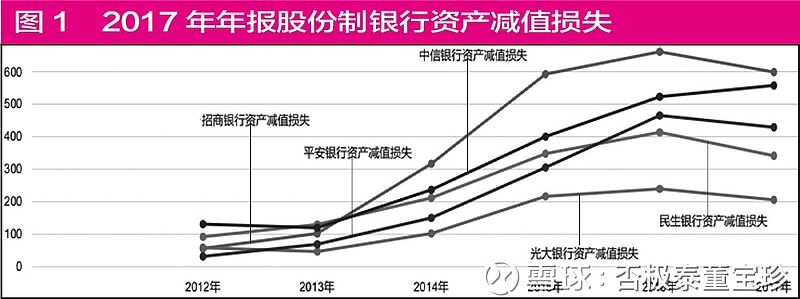

这几年中国的银行业在经营上受到两个最基础的经营变量的不利影响,其一是由于资产质量下降所导致的银行业资产减值损失大幅提升,而资产减值损失大幅提升的过程吞噬了银行利润,是主要股份制银行由不良贷款引发的资产减值损失和拨备率数据。(见图1、表2)

客观的上市银行数据显示资产减值损失下降,拨备覆盖率上升!银行业的资产质量已经好转。中国银行业通过大规模计提资产减值损失、大规模处理不良资产,到今天坏账率已经不在增长了,出现了坏账率见顶下降,拨备覆盖率上升的情况!我在《红周刊》已经发表多篇文章对此求证论述。(编者注:请参见2018年1月27第8期《看空银行股是一个大错误》和2018年4月14日第24期《股份制银行为何值得关注?》)

另一个不利的影响是银行业的净利差持续大幅的下降,以至于到2017年底股份制银行业的净利差已经降到几乎全球最低水平。

净利差等于银行全部的贷款平均利率减去全部融资平均利率。净利差的变化会强有力的影响银行主营收入,从而影响银行的利润,我们看到从2007年到2018年初的十年中,中国银行业各上市银行的净利差是持续明显下跌的。(见表3)

201806101528608180.jpg

201806101528608180.jpg

其中以中信银行和民生银行下跌跌幅最为严重,中信银行从3%的净利差跌到了1.5%附近。民生银行更惨,从3%的净利差跌到了1.5%以下。在1.5%的净利差之下,要想维持与3%的净利差相同的贷款收入需要增加一倍的贷款额。而中国银行业的贷款收入占银行总收入的70%左右。由此我们看到净利差其实是银行收入和利润变化最强有力的影响变量。不幸的是中国银行业的净利差在过去十年里持续明显的大幅下跌,全行业平均下跌了40%左右。从最高的2.75%跌到了2%以下。(见表4)

目前中国银行业的净利差水平是全球主要经济体中,除日本之外最低的国家。主要经济体的净利差绝大部分时间都是大于2%的,主要经济体的净利差很少跌破2%,一旦跌破2%,随之就向上回升。当前中国银行业中的民生银行净利差到了1.5%之下,绝大部分股份制银行都是小于2%的。

银行基本面好转的趋势十分明确

中国银行业的净利差表现为稳中向上,银行业坏账率下降以及行业景气指数抬升都预示着银行基本面的改善。

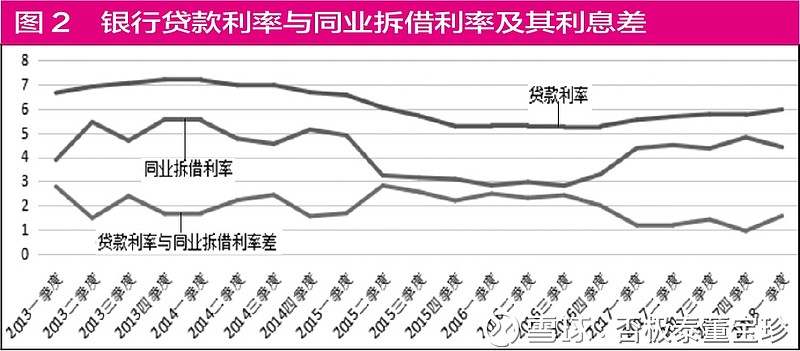

我们进一步研究中国银行业净利差会向何处去?图2是中国银行的贷款利率和同业拆借利率,以及贷款利率减去同业拆借利率。

表中的贷款利率不用解释。同业拆借利率一定程度代表着银行的融资成本,我们可以看到,银行的贷款利率正在持续缓慢地向上。事实上我们在终端也可以强烈地感受到,银行贷款已经越来越不容易了,你愿意支付很高的利息都很难拿到贷款。与此同时,我们看到代表银行融资成本的同业拆借利率,在2016年四季度开始到2017年涨了百分之八九十,进入2017年同业拆借利率已经稳定,于是贷款利率提升,筹资成本趋于稳定,因此我们可以得出,未来一段时间中国银行业的净利差会增加。

数据证明,未来银行业将面临着净利差上升,坏账率下降两大战略利多的支撑,引发银行业经营恶化的两个指标都已经走到了极限,共同展现出好转的迹象,从这个意义上讲,银行在战略进程层面已经好转,已经复苏。银行的本质经营要素都是好转的,从这个意义上讲,银行股不仅没有风险,还是机遇很大。

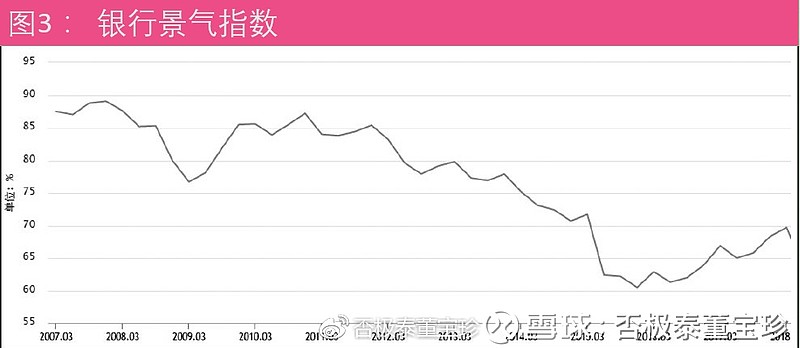

下图是中国人民银行(央行)和国家统计局共同向银行家们发放的问卷调查,统计的银行景气指数。问卷中涉及的四个指标包括:贷款需求指数、货币政策感受指数、宏观经济信心指数、银行业当期景气指数。(见图3)

数据和指数得出了一样的结论!

不理性的市场犯了“想当然”的错误

银行股被市场低估,可能证明了中国股市不是以价值投资和理性投资人为主的。换句话说,市场犯了“想当然”的错误。

既然银行股是低估的,为何银行股反而在资本市场上跌的最惨?因为中国投资人不立足于本质看问题,习惯在现象层面看问题。中国股市不是以价值投资和理性投资人为主的。于是,中国资本市场上出现了银行股的持续下跌走势,一有消息就跌,没消息更跌;有坏消息大跌,没坏消息小跌。

市场想当然地认为,中国银行业正在强化风险管理,正在去杠杆。任何对银行业有关的政策推出时,市场立即解读为这是让银行业走向严重经营困难的政策。在逻辑上怎么可能会出现监管政策让银行业走向衰退和危机?

市场是一帮想当然思考和行为的人所组成的,这帮人聚在一起,什么事情都能做出来。可以这样说,目前的银行股就是一帮已经完全丧失理性的想当然的人在那里,凭想象在把一切信息都理解成有害的信息。不要认为市场总是对的,在市场总是对的情况下,其实就没有机会,市场非常愚蠢。真正能赚钱的投资人总是逆向行动,反向操作,如此才能够获得利润。所谓的投资能力是在市场大众想当然非理性出现时逆向行动的能力。能赚钱的那些投资人,他们规律性的思维方式就是立足本质,从本质上思考,对现象不进行太多的关注。

在正常情况下,银行的合理市盈率应该在10倍到15倍之间,现在中国银行业的市盈率只有5到6倍,因此,中国银行股至少有1.5倍的估值修复空间。