| 发布于: | Android | 转发:18 | 回复:44 | 喜欢:16 |

估值模型就是捏橡皮玩儿,你要不要去100块的?我捏个给你。

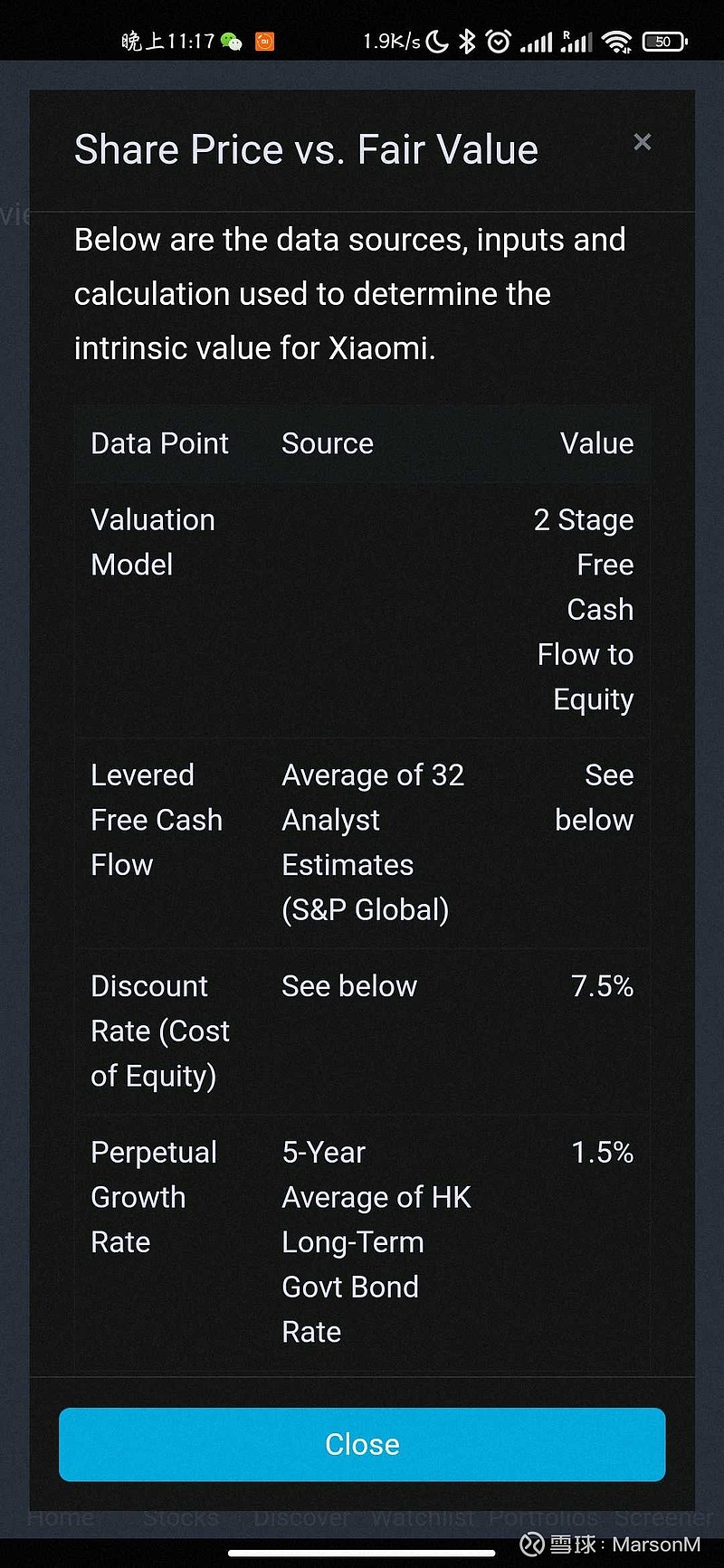

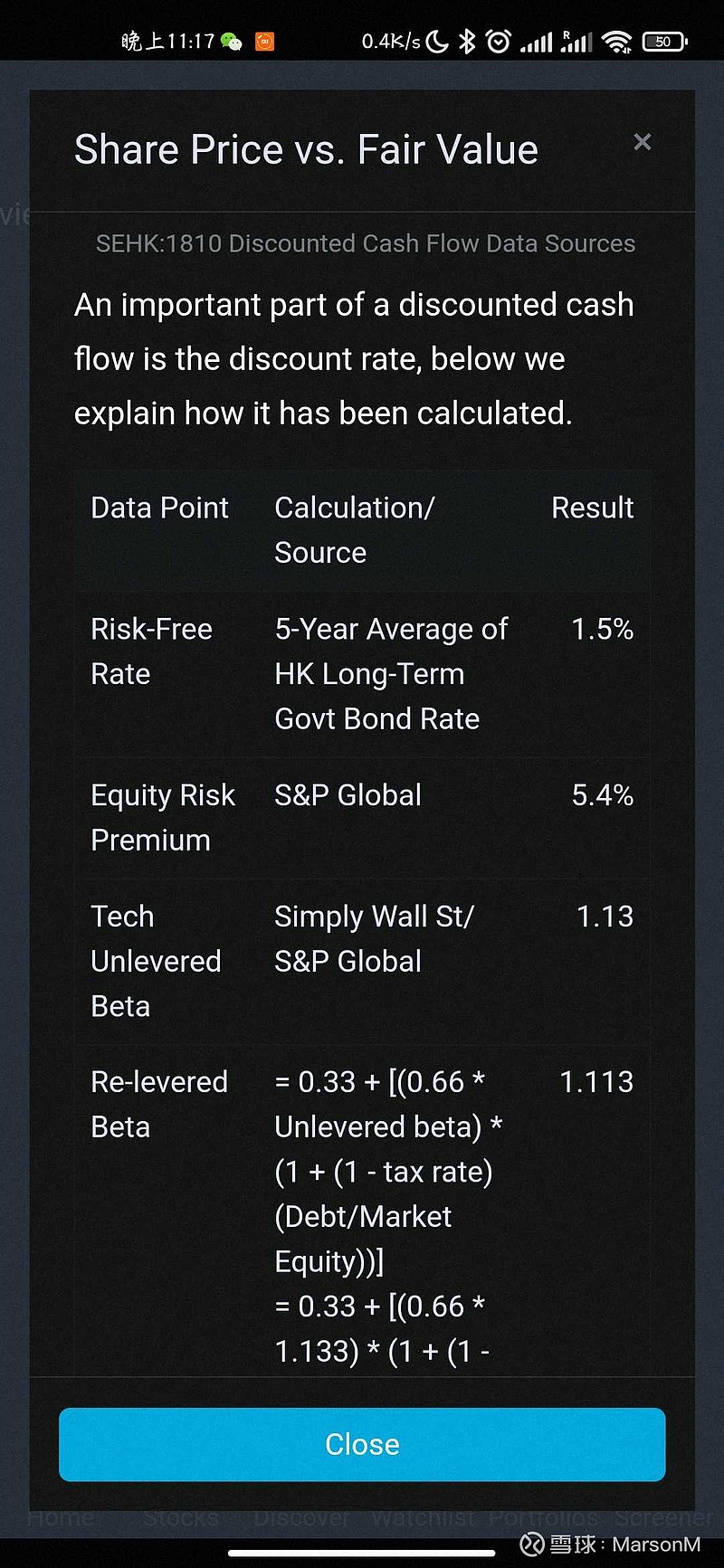

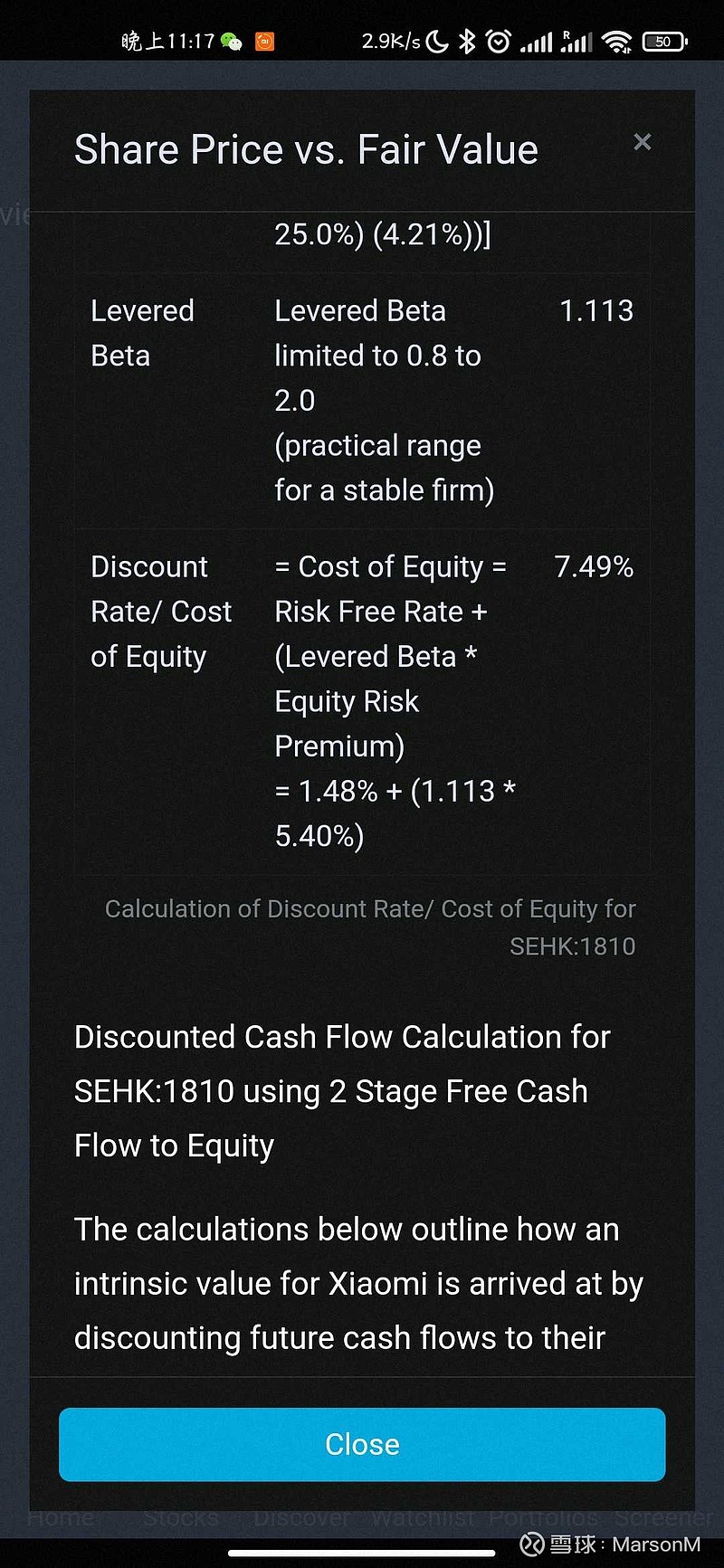

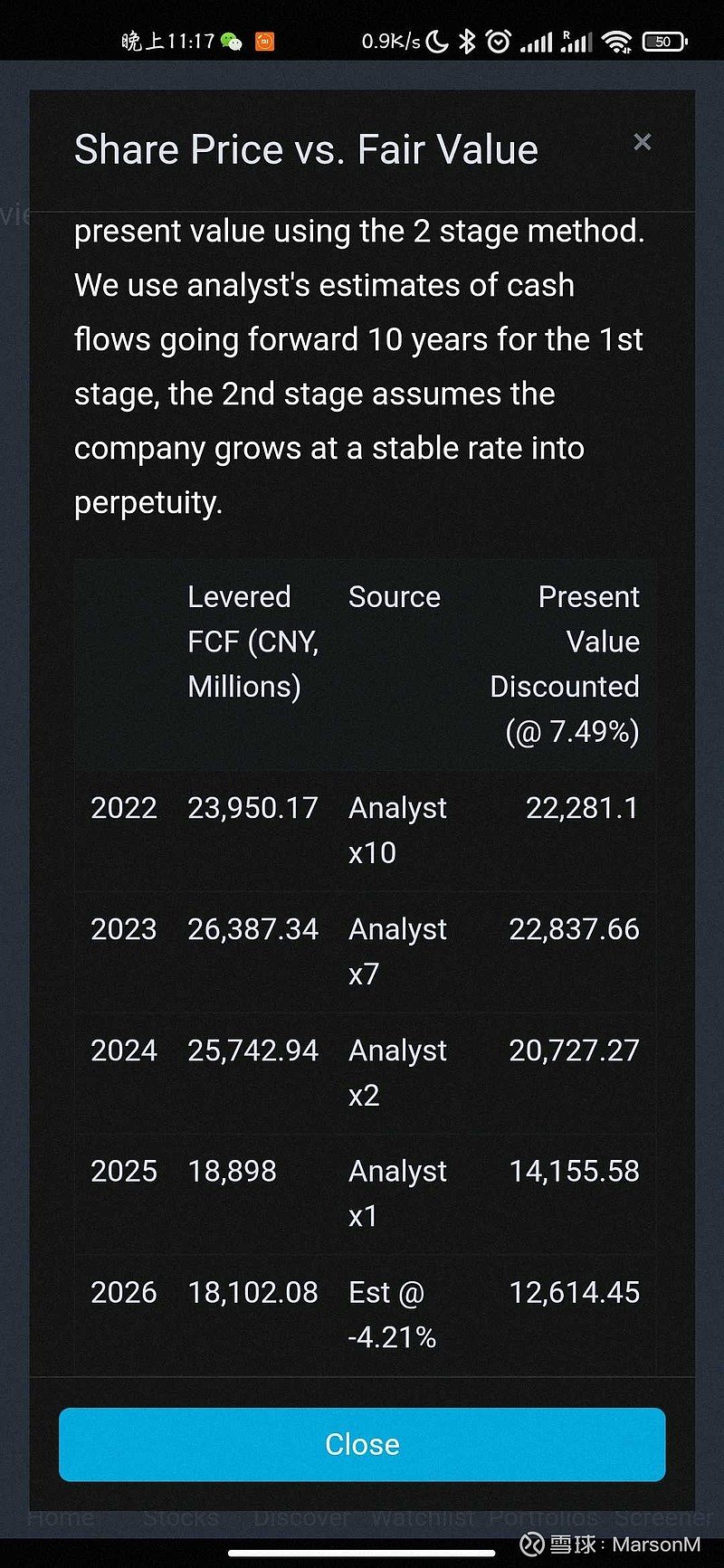

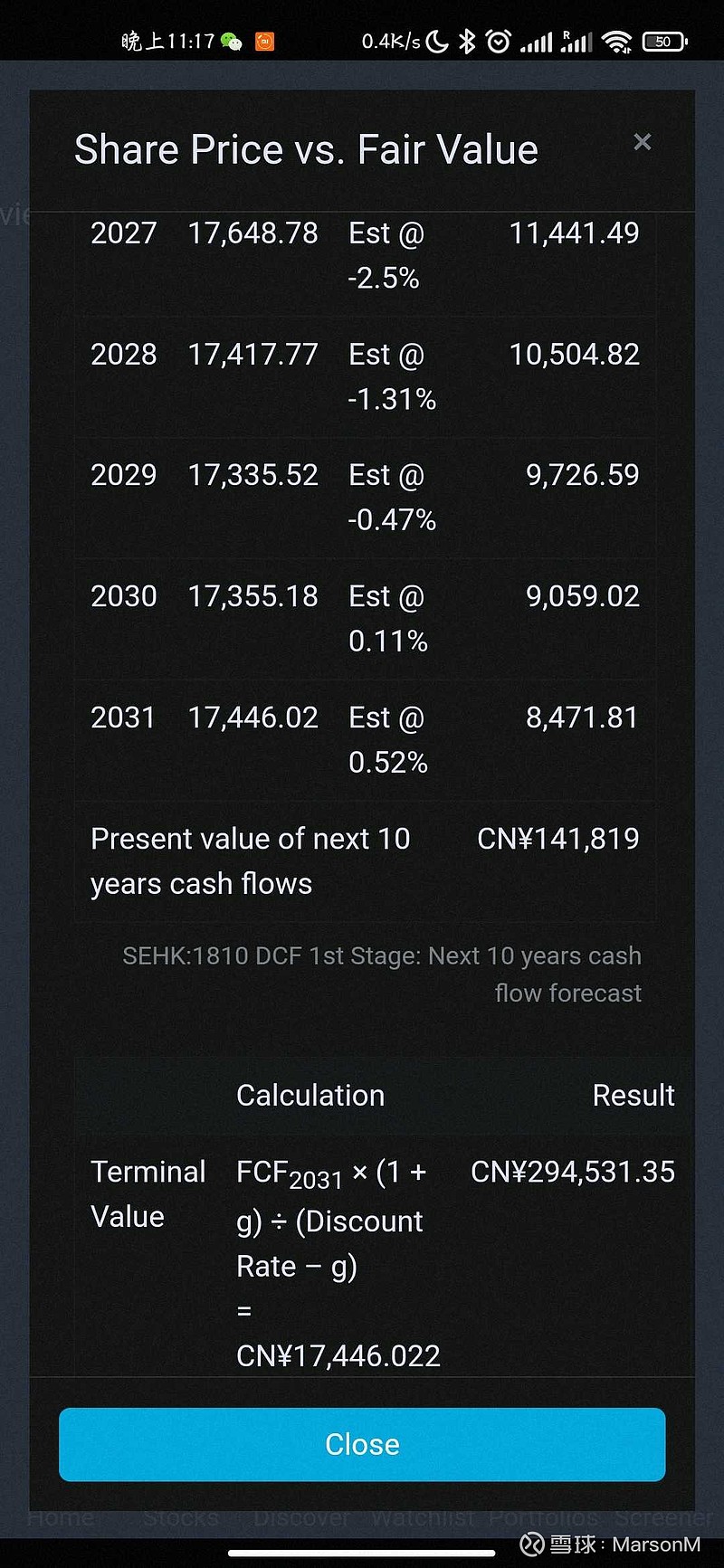

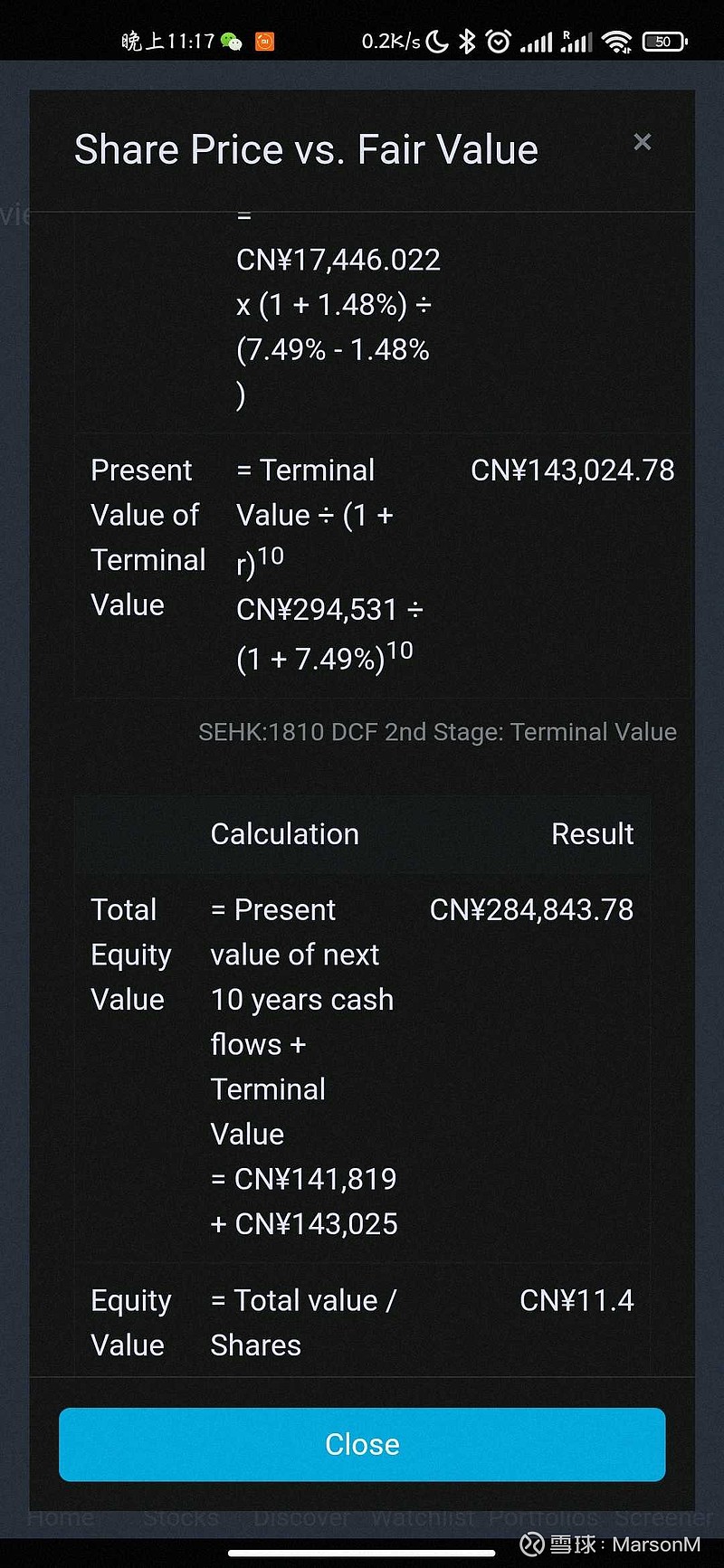

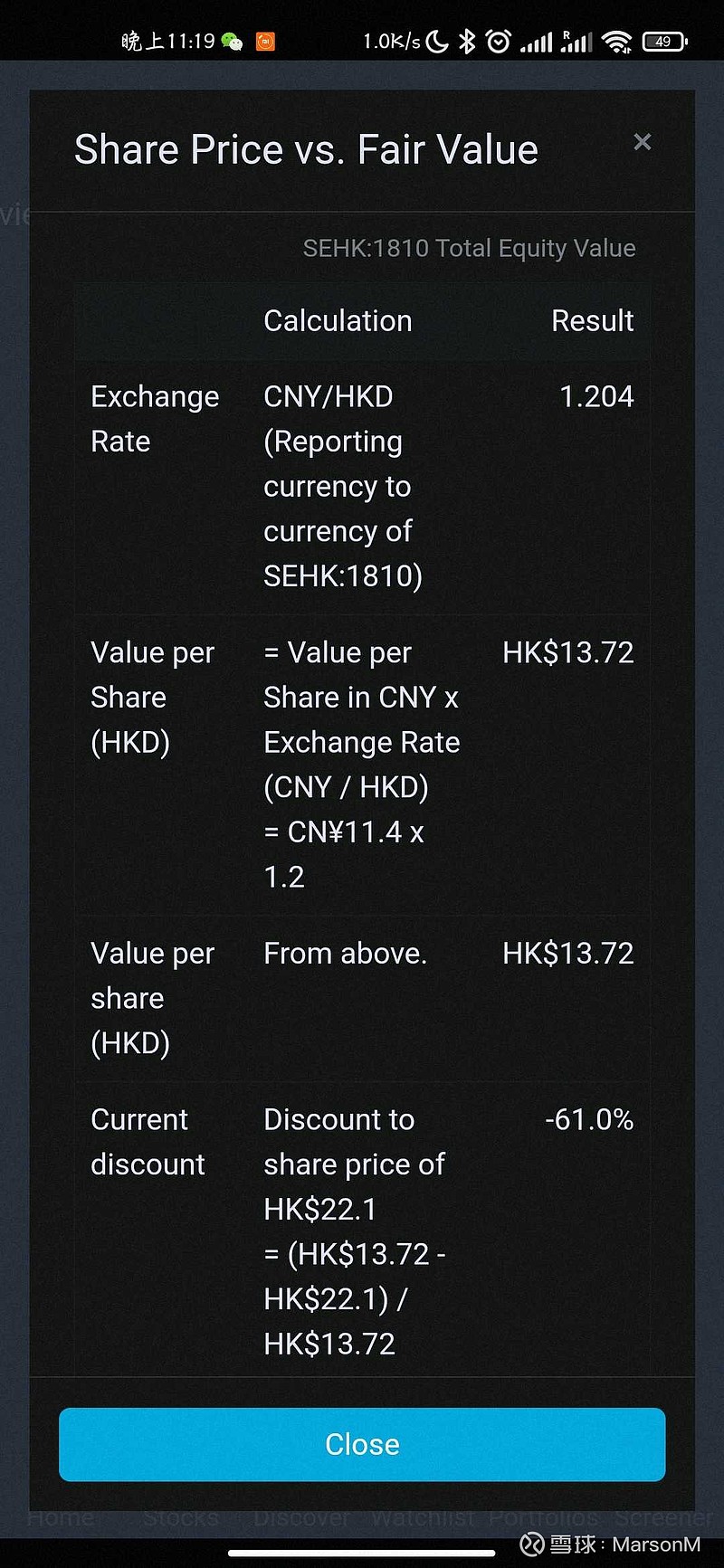

DCF 这类现金流折现的模型,只适合产品发展稳定、行业发展相对稳定(也包括有较高的可预测性)、假设公司不会拓展新的业务、假设不会有新的竞争对手突起+不会有新的技术颠覆商业模式, 只有满足这种前提,DCF 才有意义。本质上,DCF 这类方式是上个世纪的估值体系了,那时候无论是证券市场对证券价值的理解程度、或是工商业企业的形态,都跟现在有很大不同。

1.永续增长率不能用香港五年期进行计算 2.β值毛估估低了 3.没有敏感分析作为估值参考 4.应该是调低了未来5年的销售增长预期

什么网站?上一个链接

啥网站啊?

这是啥app呀?能共享一下吗?

啥网站啊,真不错

马克