对通威的估值,按三大业务分部进行。每部分业务都参照其主要同行的情况来做估值(类似市销率)。

第一,电池片业务。较合适的参照对象是爱旭。两者的基本数据如下(本文所有原始数据均出自相关企业的报表披露):

爱旭,21年实际出货18.85GW,22年上半年实际出货16.5GW。到22年底,产能将达45GW。

通威,21年实际出货34.93GW,22年上半年实际出货21.79GW。到22年底,产能将达70GW。

可以看到,通威/爱旭的比值在1.3-1.8倍之间,最终结果取中位值1.6。如图:

电池业务的估值结论:当前的爱旭是800亿,按1.6倍来估通威的电池片业务,通威电池业务的市值在1280亿。

第二,硅料业务。较合适的参照对象是大全。两者的基本数据如下:

大全,21年实际产8.66万。22年上半年实际产6.67万吨。到23年,产能约可达23万吨。

通威,21年实际产10.77万吨。22年上半年实际产量10.73万吨。到23年,产能达35万吨。

可以看到,通威/大全的比值,在约1.24-1.61之间,最终结果取中位值1.5。

硅料业务的估值结论:当前的大全是1275亿,按1.5倍来估通威的硅料业务,通威硅料业务的市值在1912亿。

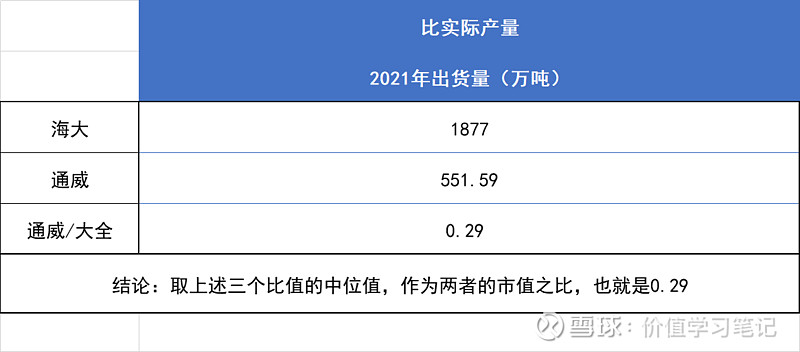

第三,饲料业务。较合适的参照对象是海大集团(尚未出半年报)。两者的基本数据如下:

海大,21年实际出货量1877万吨。同时,饲料行业的产能,其重要性和扩产难度远弱于硅料和电池片,故对饲料产能趋势的比较从略。

通威,21年实际出货量551.59万吨。

可以看到,通威/海大的比值,在约0.29,最终结果取0.29。

饲料业务的估值结论:当前的海大是1055亿,按0.29倍来估通威的饲料业务,通威饲料业务的市值在306亿。

总结论:电池1280亿 + 硅料1912亿 + 饲料305亿 = 3497亿,即通威当前的保守估值是3497亿。当前市值是2659亿,这个数字比当前的保守市值还低,还有约32%的差距。

对以上的估值,还有一些需要特别说明的地方:

1、爱旭的单位产能含金量是远远弱于通威的。去年通威电池片大赚10亿,而爱旭竟然是亏损!爱旭毛利率是5.59%,通威是8.81%。故通威的每GW产能要比爱旭更能赚钱,对应的市值也就更高。所以,通威的电池片市值,实际上是不止1280亿的。前述的3497亿被称之为保守市值的根源,也在这里。

2、上述我的估值中,硅料业务的市值是1280亿,相比最近四个季度的硅料利润160.75亿,PE倍数不过8倍。而如果按通威今天盘中2659亿市值来算,硅料业务的倍数还要降低32%,仅仅只有惊人的6倍!

显然,当前市场给通威硅料的,只是一个普通化工股的可怜倍数,这是极其不合适的过度悲观。

硅料行业绝不是一个普通的化工行业!

它和普通化工行业的本质区别在于:至少在未来十年内,硅料和光伏每年都会保持一个20%-40%的同比高增(CAGR)。这样的高增,试问,还有哪一个化工行业敢比肩?所以硅料业务的倍数,肯定不止8倍,更不止当前的6倍。这个6倍,是确定无疑的、严重的错配,也是极其难得的价值洼地。

这样的背景下,通威即使从当前的2659亿涨到我所估算的3497亿,依然是极度低估的。

将来,一旦市场真正意识到硅料的增长,确实是高速且高度可持续时,洪水般的大资金将会瞬间涌入通威,对通威的洼地套利会在极短的时间内外按成。

下一篇,将重点谈及通威的竞争优势。敬请期待。