华侨城最近两年在财务处理上可能有集中减值费用前置的嫌疑!

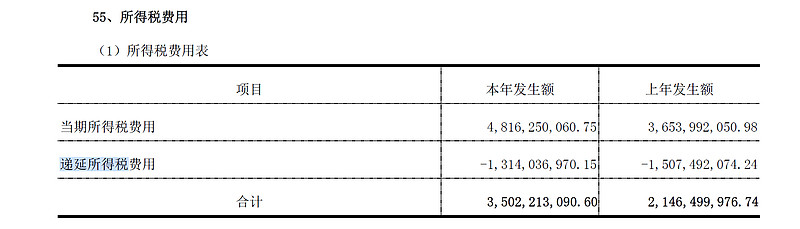

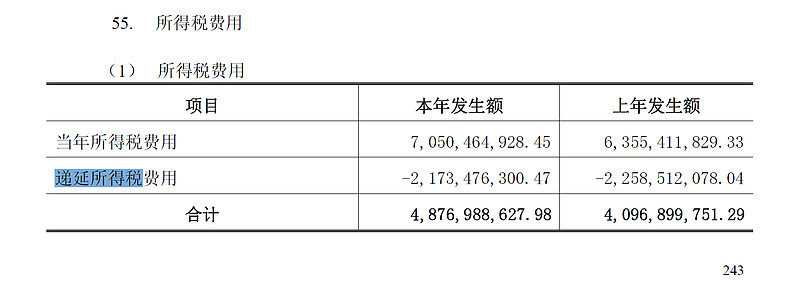

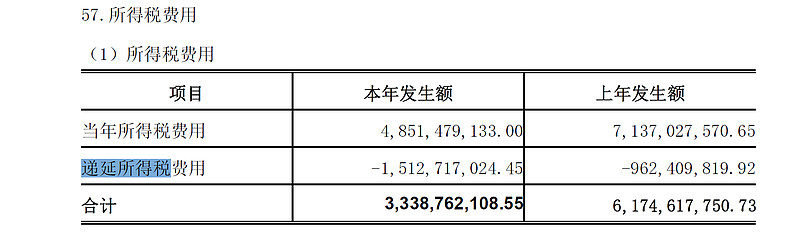

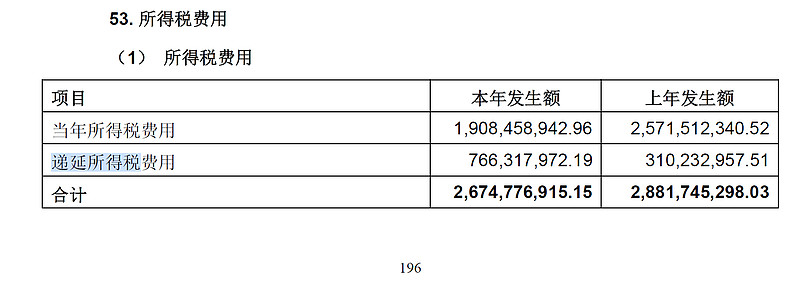

这两年不仅大幅计提了存货减值,所得税费用方面也做了预提所得税,主要在“本年未确认递延所得税资产的可抵扣暂时性差异或可抵扣亏损的影响”

存货虽然减值了,但依然要缴所得税,就导致财务报表虽然减值亏损,但依然多缴税的情况!后续减值资产在销售冲回的时候反而不需要缴纳所得税!2022年和2023年做了预缴!

这里的问题是:把本不该减值的项目做了减值,不仅做成了亏损,还预提了税费,冲回的时候连税都不用缴了!

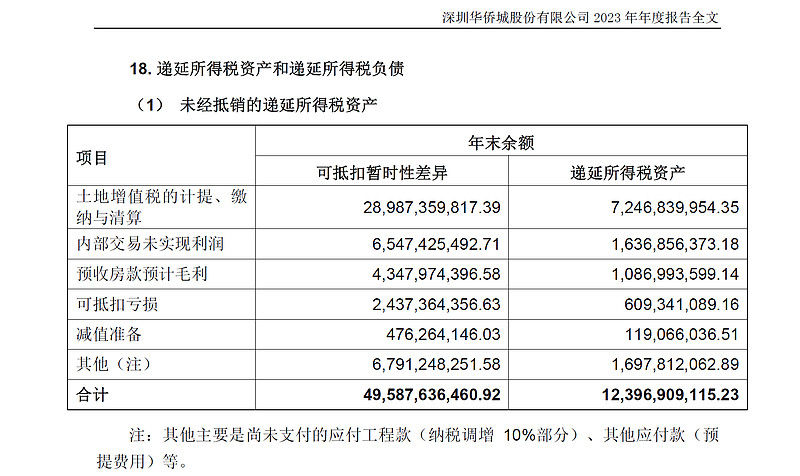

并且在“未经抵销的递延所得税资产”项目中“其他”项比以前年度要增加几十亿的差额!

————————————————————

“借款费用资本化”

利息是获得资金使用权所支付的对价(其实是成本费用的一种形式)

那就很容易理解了:

一、我借钱来吃喝玩乐或者为了当期的营运需求,所产生的结果是直接反应在利润表中的,那这个利息也应该反映在利润表中:对应的就是费用化(计入财务费用)

二、我借钱来为了建造固定资产,那这部分成本就不能当期处理掉,得跟着固定资产,分期折旧:对应的就是资本化(计入固定资产,分期折旧)

三、我借钱来为了生产存货,那这部分成本就得跟着存货,等确认这部分存货带来的收入时结转成本,对应的也是资本化(计入存货,确认收入时结转成本)【一般企业存货都是当期销售的,而资本化利息有个一年以上的要求,所以计入存货仅限于房地产企业准备对外出售的房屋、以及制造大型机器设备或者飞机船舶等企业】

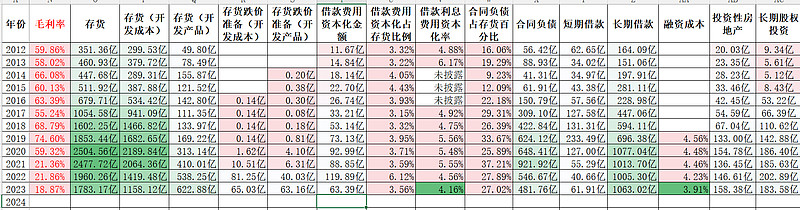

华侨城的借款费用资本化金额明显高于万科保利等公司,不知道是否与每年都需要构建大量的固定资产有关?

------------------------------------------------------------------

------------------------------------------------------------------

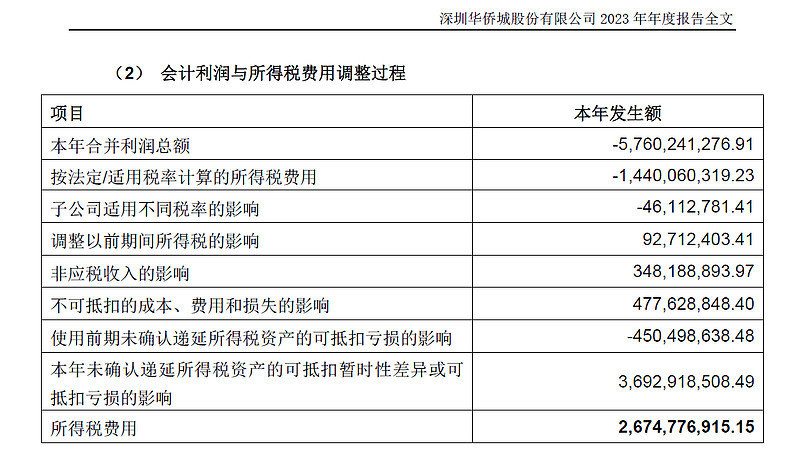

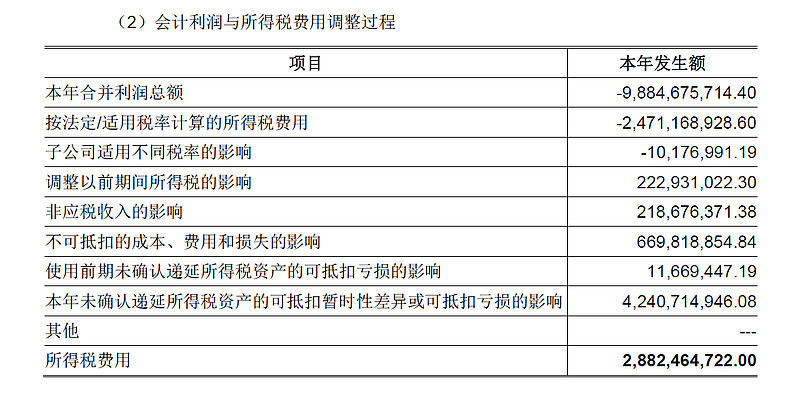

递延所得税费用,为什么之前的所有年度都是“递延所得税费用”冲减所得税,反而亏损最大的2022和2023年,“递延所得税费用”反而是增加的?

递延所得税费用,为什么之前的所有年度都是“递延所得税费用”冲减所得税,反而亏损最大的2022和2023年,“递延所得税费用”反而是增加的?

2016年、2017年

2018年、2019年

2018年、2019年

2020年、2021年

2020年、2021年

2022年、2023年

2022年、2023年

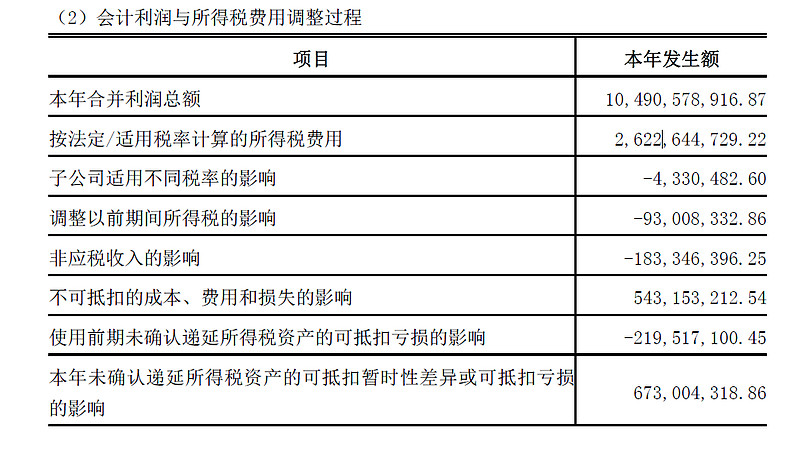

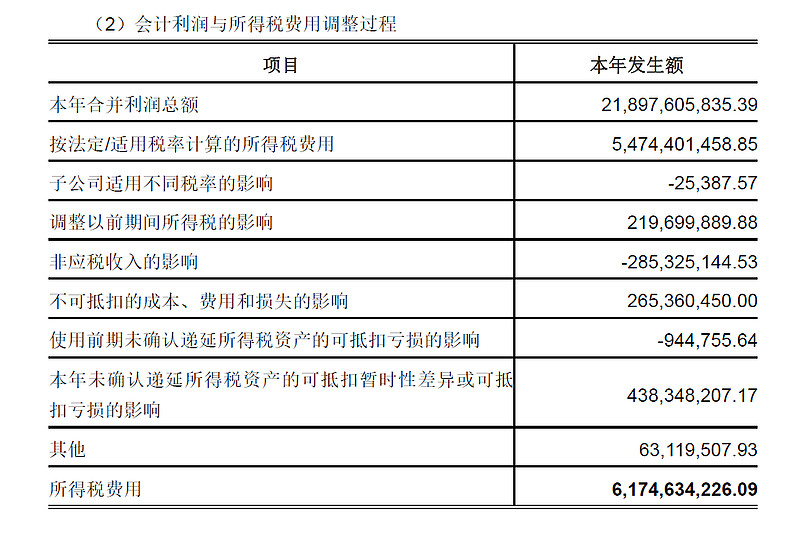

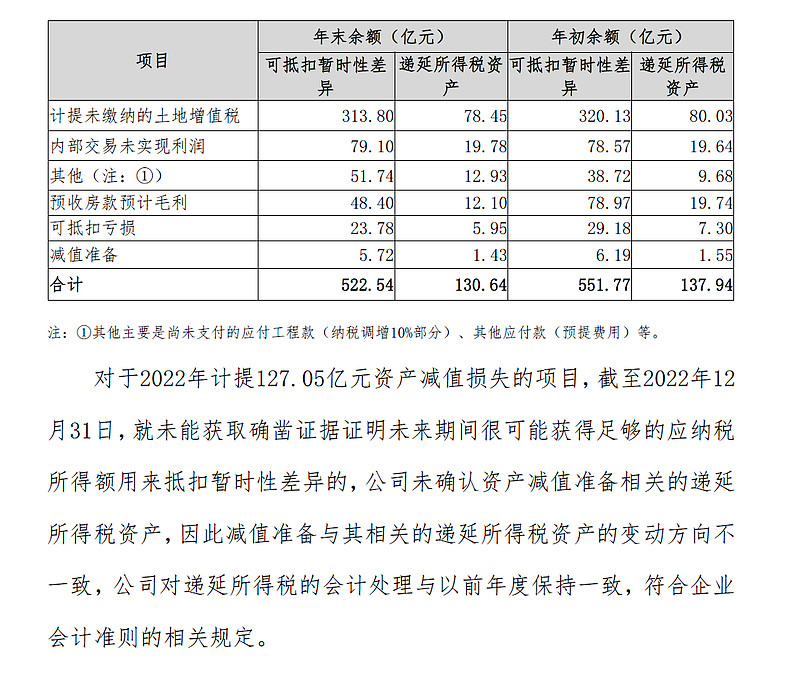

区别主要在“本年未确认递延所得税资产的可抵扣暂时性差异或可抵扣亏损的影响”

解释:

解释:

会计上确认资产减值的结果,就是会在当期减少会计利润。

但是,会计上确认资产减值准备(资产减值损失),是不能在企业所得税税前扣除的,因此在当期就需要进行纳税调增。纳税调增的结果,从会计角度看,就是需要“多交税”。

按照企业会计准则的规定,“所得税费用”在不考虑永久性税会差异的情况下,应该与“应交税费——应交企业所得税”成配比关系(配比原则的体现)。

由于税务与会计差异导致的“多交税”,正常情况下,后续在资产处置、销售等情况下是可以弥合差异从而实现对“多交税”的抵减,所以这部分“多交税”相当于提前支付出去的款项,类似于“预付账款”,应该是属于一项资产,所以可以计入“递延所得税资产”。

但是,如果在可预见的未来,企业因为后续长期亏损等原因,可能导致“多交税”不能得到抵减的,则不能确认“递延所得税资产”,这也是会计上“谨慎性原则”的体现之一吧。

------------------------------------------------------------------------

固定资产和投资性房地产2017至2023年一共增加:430.99亿

为什么从2017年开始计算?因为2016年华侨城还属于文旅行业

且不算固定资产折旧或者减少的情况,只看固定资产当年增加额

2017年固定资产增加25.33亿

2018年固定资产增加20.84亿

2019年固定资产增加27.92亿

2020年固定资产增加41.46亿

2021年固定资产增加50.60亿

2022年固定资产增加53.06亿

2023年固定资产增加11.22亿

2017至2023年固定资产增加额:230.43

且不算成本计量模式投资性房地产折旧或者减少的情况,只看投资性房地产当年增加额

2017年投资性房地产增加15.71亿

2018年投资性房地产增加16.37亿

2019年投资性房地产增加69.61亿

2020年投资性房地产增加26.01亿

2021年投资性房地产增加14.07亿

2022年投资性房地产增加18.56亿

2023年投资性房地产增加40.23亿

2017至2023年成本计量模式投资性房地产增加额:200.56亿

固定资产和投资性房地产每年也需要折旧这些年光折旧已经达到:195亿

这400多亿用来经营文旅的固定资产,是华侨城最宝贵的经营资产,都是靠一年一年积累下来的!

华侨城与招商蛇口共同投资的:深圳市招华国际会展运营有限公司作为合营企业,按《企业会计准则第2号——长期股权投资》要求进行核算。

未来房地产营业收入如果持续低于50%,公司会彻底变更到文旅相关板块,整个文旅酒店相关上市公司,固定资产和投资性房地产这种经营性资产加一起都没有一家公司达到100亿的规模,华侨城这400多亿经营性资产应该给什么样的估值?