今年的行情就像今年的天气一样,从年中的大热到年底的大寒。

老婆劝我,今年收益这么差,你就不要晒总结了。我仔细想了想,还是要晒,原因有三:

1 收益不管好坏,总结就是复盘反思,否则就是好了伤疤忘了疼。

2 我看财报,最反感上市公司报喜不报忧,那我自己怎么就能报喜不报忧呢?

3 每一次总结,都有对个股、周期位置的判断,这就是后面收益的逻辑证据,比什么表格、收益图都更让人信服。

收益说明

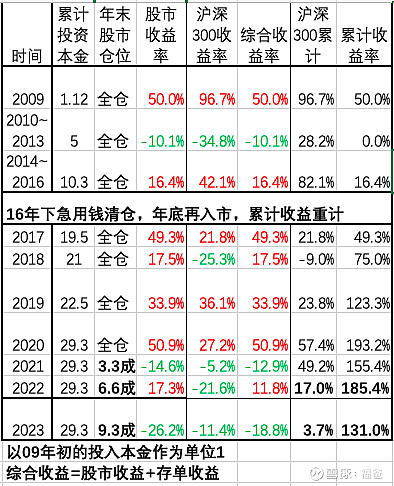

如下是本年收益,浮亏26.2%,落后于沪深300大约15个点。

坦白说,今年业绩的确丢人,不过即使是投资大师,也难逃短期的水逆。巴菲特在80年代就已经封神,但因为不参与互联网泡沫,伯克希尔从1998年中的84000美元每股,跌至00年初的40800美元,腰斩都不止。芒格早期与人合伙的惠勒.芒格公司,1973、1974年,分别回撤了31.9%、31.5%。但1962~1975的14年累计税前复合收益率仍高达19.8%。大师尚难以靠短期业绩评判水平,何况我等散户。

如下是近七年的累计收益。

17~20这四年累计收益1.93倍,近三年股市部分回撤26%,在21年初将股市盈利本金撤出一大半转投存单(见之前文章网页链接),累计收益5个点(一大半存单目前已再投入股市),综合起来只回撤了21%。

如下是入市以来各年的收益情况。

这两年也看了不少大V的基金收益,不少是大起大落,又回到净值1左右。我在17~20比指数多赚136%,近3年少回撤13%,牛市跟得上、熊市回撤少,暂时还算符合α选手的定义。但由于近三年主要收益来源于去年,从低仓位切到中高仓位,即择时的收益,目前接近全仓,与整体市场一起共舞。择时的红利几乎没有了,而熊市还未完全走出,如果未来收益持续不佳,当然也有成为α选手的可能,前路漫漫、未敢轻心。

个股得失及分析

主要的失误来源于维他奶和颐海的仓位控制,做的好主要是安井和广酒的等待,没有在年中抄底美团。

维他奶:从22年底至23年初,在23财年中报业绩回升、股价大幅反弹的情况下,明知道风险重重,当时已察觉最高管理层不尽职,价格偏贵、口味特殊,只在16左右减仓了4%,因为是我第一大本金仓位,仍浮亏20+%,就不想再减了,接受不了亏损卖出的事实,仍希望苏强能力挽狂澜,结果苏强在23年中突然离职,23财年和24财年上的内地收入再度回落,同时,奶茶店高速扩张分流包装即饮茶、无糖茶对有糖茶分流、豆本豆切走维他豆奶一大块份额,几种形势日趋明显,维他奶的股价在23年回撤50+%,是业绩回撤的最大因素。给我最大的教训就是,永远不要让本能战胜对全局的判断。

但总的来说,这些失误都已经是沉没成本,目前已成为第3市值仓位,对整体业绩影响已不太大了,当下既有以上不利,也有15-30岁饮料黄金段人口未来几年小幅回升(前几年大幅下滑)、经济复苏后中高定价产品弹性更高、境外利润保底等中期有利因素,目前只能静观其变了。

日清食品:由于去年底的仓位已较高,仅在今年一季度、二季度分别价了1%的仓位,上升不大。日清今年的收入比去年有轻微下滑,可能是因为去年疫情封控在家,基数短期偏高,解封后收入不理想,但去年涨价后毛利率上升,今年利润反而上升了。我个人观察,在江浙的渗透率还较低,还有很大机会。

广酒酒家:年初市场对餐饮复苏明显期待过高,不参与,但年中160亿的市值,也未到明显高估需要卖出的位置,坐看股价回落,年末在21元附近加仓4%,19.5元加仓1%,目前仓位接近心理上限,可加的也不太多了。月饼市场虽然没有增长前景,但量控价升的逻辑持续在进行(类似20年前白酒市场),目前广酒和美心的市场份额仍然比较低,尤其广酒线上比线下份额高不少,品牌优势明显。速冻品质好且渗透较低,速冻包点发展空间较大,这在前一篇长文已经指出,不再赘述。

李子园:去年初对李子园的定位是,口味不错,较AD钙奶丰富,价格接近,有很大替代空间。一年半跟踪下来,发现几个问题。大瓶对很多孩子(主要群体)来说,容量太大难以喝完,比较鸡肋,偏偏终端以大瓶为主。去年下半年提价以后,大瓶约5.5~6元,而AD大瓶一般5元,4连排的小瓶一般9元左右,合每小瓶只有2.2元,且其竞品不仅仅是AD,还有银鹭花生奶、果汁源果粒奶优等,价格都在一大瓶4元左右等,李子园性价比进一步不佳。今年中在京东自营统计复购率时发现,不少品牌评论区都有两个省份的图片评论,却有着相同桌布背景(相机拍的、非网上找的),即高度疑似刷评论,统计不可轻信,差异化还是以自我品尝为主。但李子园在最开始,口味都是被我和家人不认可的。加上包装简陋,“新新鲜鲜李子园”完全不符合其特点,即缺乏营销优势。从7月底到9月底逐步清仓,本金投入也就8%,最终浮盈两三个点卖出,挣了点分红钱。

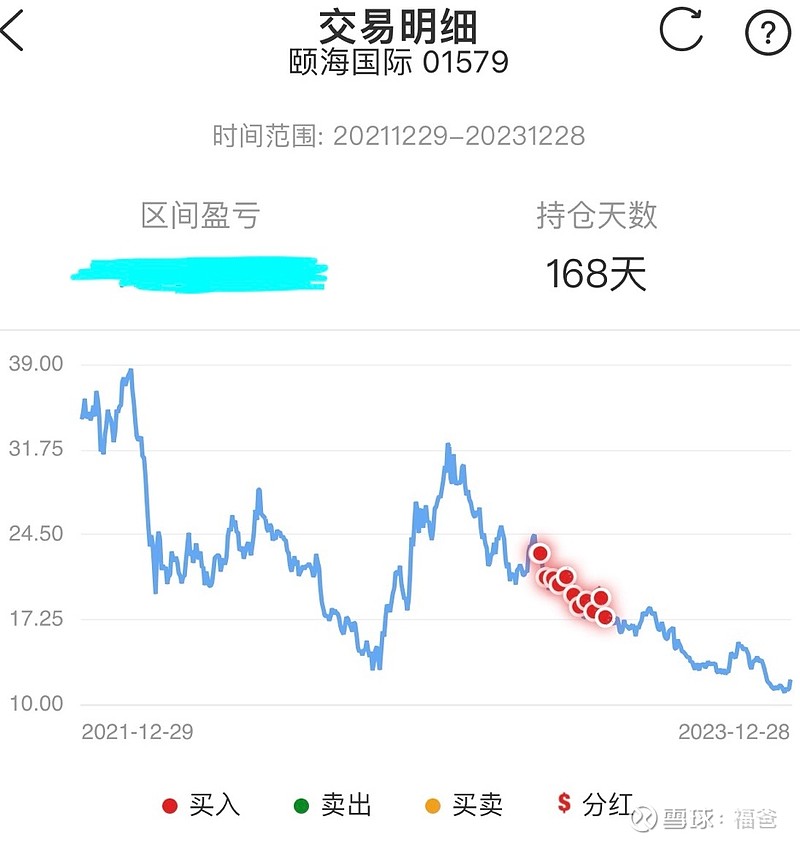

颐海国际和卫龙:都是今年4月底到6月加仓的港股,分别跟踪一年半和半年,买入逻辑都是业绩低谷,估值也不贵,低利润基数上静态PE约25倍。颐海主要原料大豆油20~22年价格翻了一倍左右,到23年中大幅回调,判断颐海毛利率会有较大提升。卫龙根据招股书和22年报判断,22年下半年比上半年,辣条提价了约20%,销量下降了15%,魔芋爽提价了12%,销量下降了5%,尚在接受范围之内。我去年的三段式买入法策略是,每跟踪一年,买入上限加1/3,如果低估再加1/3,单支总仓位上限大概25%。基于这个策略,我一开始准备加仓颐海16%,卫龙加仓12%,反复斟酌后颐海只加了14%,成本大概在19左右,卫龙加了8%,成本大约是8.8元。后续来看,谨慎是对的,但不够谨慎。

首要问题是低估的判断。颐海23年中报的毛利率提升没有想象中大,第三方火锅料收入虽然微增,但我原来预期疫情后大家吃火锅频率下降,能不下降就不错了,只是速食下降较多,但原来毛利率也低,利润占比低,对这个业绩我是认可的。然后市场并不认可,在今年AH两地消费股大跌的裹挟下,一直跌到15倍左右,成了今年回撤的第二大来源。

卫龙在8月出中报后,我发现原来提价幅度被“巧妙”地中和了。提价其实是在22年5月开始,作为比较基数的22上半年,价格已被新价格中和,再比较提价幅度自然是不准的。且可能因为提价过渡期的原因,实际23上半年比22下半年单价进一步提升,对比23上半年和21上半年才有意义,原来辣条提了40%,销量下降了1/3,魔芋爽提价了25%,销量倒仍是下降5%。

九月份我去各地调研后,发现颐海的主要产品,第三方火锅料,尤其是核心牛油火锅底料,性价比还是突出的。而卫龙则比竞品定价高太多,品质也泯然众人,不如麻辣王子。也就是说,颐海的逻辑没出问题,只是周期位置介入不好,而卫龙的介入逻辑都出了问题。

那么单纯低估这个因素,真的值得加1/3上限仓位吗?在23年4月底的时间,颐海虽然业绩看似低谷,但低谷持续时间难以预判,如果时间加长,估值就会进一步压缩。而卫龙跟踪不到半年,了解程度只会更有限,事实也的确是性价比出了大问题,长期成长恐将落空。

所以,低估的前提一定是足够的时间跟踪,否则就是不靠谱的。同时单纯业绩低谷,估值不够吸引,也是不值得下重手的,当然如果完全不买,这一次会结果好很多,却可能在下一个案例中踏空,尤其当经济回暖。所以更适合的策略是,跟踪时间是买入上限的大前提,比如一年最多买1/3,两年最多买2/3,根据低估程度不同,再进一步切分,不高不低,只买当年上限的1/3,单纯业绩低,买当年上限的2/3,业绩低、估值也低,才把当年上限买满。年中那个时候,颐海其实是该买5%,卫龙是该买3%的。年底15倍的颐海才适合加到10%,但奈何上半年就买了14%。

想明白这一点,颐海没做调整,卫龙在年底7.3左右减仓到了3%,因为逻辑虽然出了问题,但提价后渡过消化期后销量会趋于平稳,卫龙也开始发展零食量贩店,那么业绩是有中短期反弹可能的,最关键,这个仓位影响已经很小了。

安井食品:这几年观察下来,高性价比产品的业绩都不错,比如东鹏特饮、劲仔、安井。我之前的持仓主要在差异化产品,但会受制于居民收入的提升,而高性价比向低线渗透时,速度可以越来越快,因为低收入地区更看重性价比。安井具体有几个增长空间:大本营华东以外人均收入向华东看齐,低渗透率品类的发展,如速冻包点和菜肴新品,产品结构提升的利润增加,如锁鲜装比例提升,生活节奏加快、收入提高背景下,火锅料市场的整体增长,确定性高的主要是前两点。然而等待安井价格合理的过程极其漫长,我从21年底开始跟踪,眼看着从22年初不到100、仍嫌高估,结果一路涨到170左右。没想到今年下半年一路下滑,又回到100左右。跟踪刚好两年,且业绩近两年实在太好,有回调可能,预制菜毛利率一直走低又不断加码,综合下来,决定暂时只加7%仓位。

同程旅行:这两年看了一些装修建材、文具、家电、运动、互联网企业。或者大力发展toB,或者模式高度不确定,或者用户群年龄段过窄、受人口下行周期影响太大,大多放弃研究。目前觉得互联网还行,经研究排除了B站、阅文、猫眼、美团,最终锁定了同程。行业来说,因为收入提高(长期有不确定性)、节俭人群退出(从50到00后越来越敢花钱)、在线渗透率提高的有利条件,在线旅游市场前景还是值得看好的。份额来看,关键的护城河还是腾讯的流量扶持,且从支付协议来看成本,腾讯没有剥削他太狠,最关键的来看,同程的机票价格接近美团,经济连锁酒店价格低于美团,产品性价比还是不错的。因为跟踪时间较短,且短期业绩较高,只买了2.5%仓位。

目前从持仓市值来说,最高的是日清和广酒,居中的是维他奶、颐海、安井,较低的是卫龙和同程。

当下看法

基本面

2023年,CPI在一直在0上下浮动,10、11月连续负增长。进出口的数据也很差,4~11月每月进出口值,大致比去年6~9月(排除疫情严重的Q2与Q4)水平低10%,当年累计额负增长5+%、7%左右的水平。社会消费品零售额经历了3~9月的波动后,10、11月有明显提升,但时间短不好说。关注的公司中,大多数消费品,茅台以外的白酒,增长大都不太好。预期中的旅游、餐饮消费复苏虽然来了,但很多没有超过19年水平。整体的经济基本面是比较差的。

市场与风险态度

沪深300回撤了11%,但上证只有3.7%,中字头、AI、石油、煤炭上涨了不少,中药做了过山车回到年初,但相比20年底还上涨了15%。A股的消费50指数回撤了21.6%,港股的恒生消费指数回撤了26%,相比21年高点基本腰斩,今年是消费遭唾弃,而热点(AI、中药等)和资源股趾高气扬的一年。

观察了雪球今日话题和招商证券,多个看多的帖子,下面基本是清一色的看衰、谩骂,且都是高赞,相比之下,去年3月雪球看多的帖子,还有不少回应加仓。然而,A股两市融资余额,仍有1.6万亿,相比21年最高1.7万亿减少并不多,即没有出现熊市底部的强制卖出(大量爆仓)。B站的一个视频显示,对A股风险容忍(看多)和规避(看空或谨慎)的人大概一样多,雪球的调查显示,前者似乎还要多一些。综合来说,我觉得A股整体到底部区间的概率仍然不大。

然而,消费基本面已经很差,A股风险态度虽然中性,但排除对资源股、中药、AI等的热捧,对消费的态度大概率到了偏规避,应该是低迷区间了,虽然无法判断什么时候转向,但宏观上可以给消费高仓位了。

个股层面,广酒静态估值约20倍,高速增长、前景良好的安井滚动PE20倍,日清静态约18倍,颐海跌到15倍左右,卫龙18倍左右,同程滚动PE约到了18倍,国际化有较大前景的美的(制造业工资优势),滚动PE到了12倍左右。从年初到现在,美团跌了60%,京东腰斩,都刷新了最低价,阿里、B站、快手创了新低或接近前期最低,港股消费股估值也比A股更低。

宏观与微观的估值应该互相验证,从这个角度,消费股,尤其是港股消费可以高仓位了。仔细想来,我的态度就是,反转未知,静态消费花开。