旅客出游意愿完全恢复,预计2024飞机起落架次和旅客吞吐量创历史新高。从清明节以及五一假期出游数据看,中国旅客的出行欲望强烈。根据民航局,“五一”小长假期间,全国民航累计发送旅客997.1万人次,日均199.4万人次,较2019年“五一”假期日均增长11.1%,较2023年“五一”假期日均增长8.1%;根据飞常准,清明假期,民航旅客运输量预计达510.1万人次,日均达170.1万人次,为历年清明假期最高水平。24Q1,上机实现飞机起降19.84万次,吞吐旅客3010万人,居民出行欲望强烈有望带动上海机场飞机起降、客流量持续增加至历史新高,预计2024全年上海机场飞机起落架次80万次,其中境外航线21.2万架次;吞吐旅客1.2亿人,其中境外旅客3318万人。

居民消费仍疲软,影响上机客流变现程度。居民消费仍然疲软,五一期间人均旅游花费565.73元,高于去年同期的540.35元,但低于2019年603.44元;24Q1海口免税购物127.64亿元,人均5866元,23同期168.70亿元,人均7512元,下滑较为明显。24Q1上机执行新的免税分成协议,扣点比例18%-36%;Q1上机收到免税租金3.47亿元,人均贡献免税租金44.41亿元,人均额较去年大幅下滑。目前居民消费仍处于弱势,2024全年,预计上机实现商业租赁收入22.89亿元,其中收到免税租金14.93亿元。

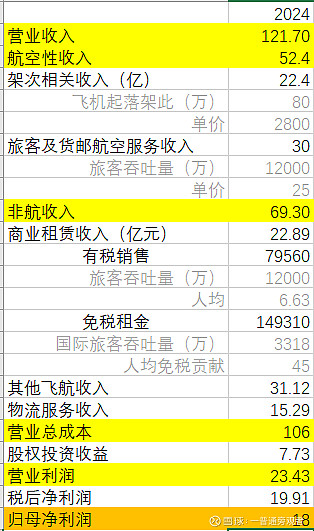

上机目标价18元,静待市场回调买入。2024年上海机场预计实现营收121.70亿元,归母净利18亿元,EPS0.72;5月9日收盘价37.19,PE51.65。目前股价处于高估状态,静待市场回调后择机买入。

上海机场速览

上海机场的商业模式是为航运人流、物流提供服务承担成本并赚取相关费用,属于交通运输类企业;公司收入分有三部分,航空性收入、非航空性收入、股权投资受益。

主营业务收入方面,航空性收入指与飞机、旅客及货物服务直接关联的基础性业务,分为起降费、停场费、客桥费、旅客服务费、安检费(旅客+货物)。公司财报将其分为架次相关收入和旅客及货邮航空服务收入,此类收费标准执行政府指导价。

非航空收入一共有三大块:商业餐饮(租赁)收入,其他非航收入,物流收入。(2022年资产重组后新加业务线)非航空执行的是市场自由定价的收费标准。非航空收入是针对客流、物流的进一步变现,收费标准执行市场自由定价;所有机场都有非航空性收入,但是脱颖而出的是上海机场。

股权投资收益则是上海机场作为子公司股东收钱,此类投资与航空有关,只不过上海机场不直接参与运营。

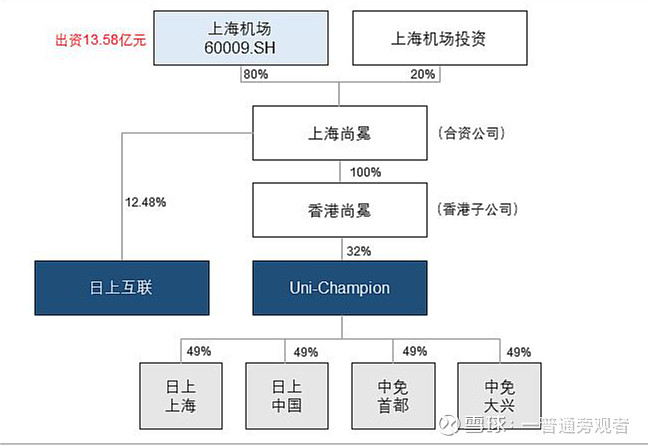

股权收益方面,德高动量(广告业务)、航空油料、尚冕(日上上海、日上中国、日上互联)给上海机场贡献投资收益。

营业总成本方面,直接营业成本占了绝对大头,其中人员工资、折旧摊销为主要;三费方面,公司没有研发费用(2023年多了六百万,莫名其妙)、销售费用,主要由管理费用、财务费用组成。

机场是一个平庸的生意:

①长期看,机场的供给并不是有限的,中国政府正在建造越来越多的机场;

②公司的公用事业属性使得服务费(也即是收入端)存在价格管制,政府只会让企业保持微利状态。因此对于股东来说,赚不了多少钱;

因此机场如果只是一个收费站的角色,收收通行费做做维护,那就很普通了;上海机场之所以是好机场,是巨大的出入境客流以及基于此的免税店收租,能让公司赚更多钱。这里主要指的是非航空性收入中的商业租赁板块的免税租金收入。

上海机场的好具体表现在:在航空性收入方面,出入境航班飞机起降费、旅客服务费会征收更高的费用;进一步的,因为出境游客多,公司可以出租店铺给免税店收取租金,从而实现巨额变现。在巅峰时期,公司免税店租金收入达到37.88亿,占2019年总营收的34%、非航空性收入的55%。

除此外,上海机场对出入境客流具有一定的垄断:上海的地理位置和对外口岸的政治经济定位决定了其出入中国的方便,航空公司更愿意选择上海作为出入境航班的起降点。

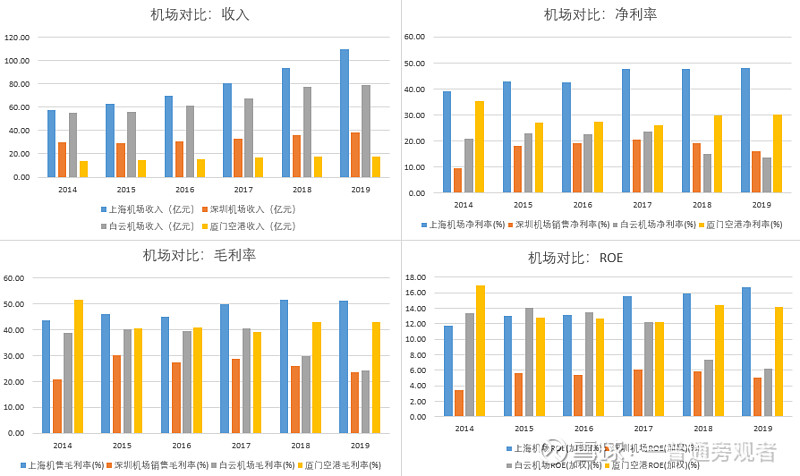

基于以上述客观条件,上海机场在收入、毛利润率、净利润率、ROE方面等财务指标上都是领先于同行的。

垄断+高利润,投资人自然趋之若鹜!2019年,670家基金公司持股1.65亿,持股比例占流通股的15.11%;随着疫情对出入境人口的管制,以及随之而来的免税分成协议的重新签订,公司价值的两大基石①国际客流②免税租金皆受到重创,股价一路下挫;机构投资人争相抛售:2023年报显示,267家基金公司持股6037.69万,持股比例占流通股的3.13%。

从机场价值的分析以及市场对其的定价,上海机场的分析重点是清楚的:国际客流的多少以及其变现程度的能力。

上海机场的当下:

航空性收入:境内航线完全走出低谷,境外航线爬坡中

量的维度:

1)总体看,上海机场已经完全走出低谷

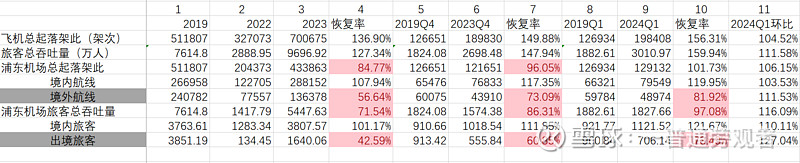

第10列数据前两行数据显示,2024Q1上机的飞机起降、旅客吞吐已经全面超过2019Q1水平,旅客吞吐总量实现了60%的超越。总体上,上海机场已经完全走出低谷;如果单看浦东机场,24Q1总起落架次已经超过19Q1水平,游客吞吐量略微逼近19Q1水平(97.08%)。

2)境外航线、旅客恢复慢于境内

上海机场的优势在于国际航线与游客,而国际航线和游客恢复程度逊于总体水平。

第10列数据几项红色框显示,2024Q1,浦东机场国际航线只恢复至2019年的81.92%水平;出境旅客吞吐量更次一些,只恢复到2019年同期的74%。

3)2024Q1环比数据:国际航线恢复速度块

虽然浦东机场国际航线与游客数据并没有完全恢复,但是恢复速度是非常快的。

第7、10列数据显示,2023Q4浦东机场同比2019Q4境外航线、出境旅客恢复率是73.09%、60.85%;2024Q1,同比2019Q1已恢复至81.92%、73.49%。

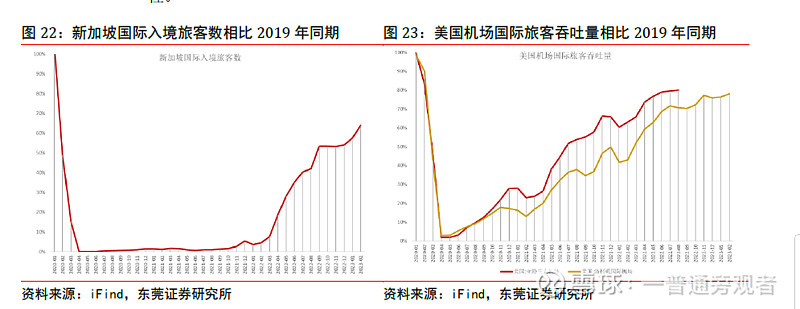

如此快的恢复速度,可以使我们对国际客流恢复更有信心。不过需要注意的是,可能80%、70%之后的恢复速度会慢一些。如下两张图所示,新加坡、美国两大机场公司的国际客流吞吐量都在80%的恢复程度遇到了瓶颈。

美国机场尤其如此,将近三年的是时间还没有恢复到疫情前水平,背后的原因究竟是大家都认同的地缘政治,还是疫情真的改变一些人的出行甚至消费习惯?

价的维度:

刨除2022年的不正常的年份(疫情管控力度加强+机场资产重组),单位架次收入与国际航线的占比有明显关系。这也是可以理解的,因为境外航线收费比境内航线更高,境外航线越多,收费越高。

由于虹桥机场的并入,国内航线迅速增加,且近30%的飞机起降在二类机场(即虹桥),这两个因素导致单架飞机的收入下降。2019年,国内航线:国外大概在1:1左右,而在2023年,这一比例已经上升到3.4:1。

2023年单位架次收入为2804元/架次,离疫情前的3385元/架次还有很远的距离。同时考虑到虹桥机场庞大的国内航线客流,预计2024年单位架次收入会缓慢恢复。

另外,架次收入占航空性收入比在疫情前大概稳定在45%,疫情管控取消后的2023年这一比例也回到了45%。在机场收费政策、飞机周转不出现巨大变化的前提下,2024年预计也是这个占比。因此计算架次收入就能对整个航空性收入有一个估算。

非航空性收入:扣点比例再调整 但消费彻底恢复仍需努力

财报显示,非航空性收入分为三部分:商业餐饮收入,其他飞航收入、物流服务收入。

前两项的收入是一个性质的:收租。第一项租给餐饮店、零售店(包括免税零售);第二项租给航空公司,提供贵宾休息室;或直接用作停车场。总的来说就是收场地费。

物流服务收入于2022年新增,提供航空速运、货站操作、多式联运、仓储、跨境电商解决方案、同业项目供应链等服务;此块收入类似于东航物流。

①商业餐饮收入

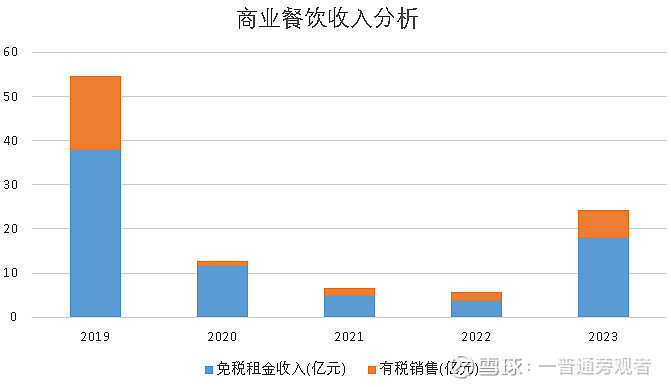

2023年,公司实现餐饮收入24.31亿元,其中收到免税租金17.88亿元。

前文已指出,非航空性收入是对机场物流、客流的进一步变现。商业餐饮收入(包括免税租金收入)很显然与客流量、人均消费能力强相关。

在3年疫情期间,由于客流收到严重影响,导致机场的各类商业需求下降,进一步导致商业餐饮业务收入的下滑;随着疫情管制的取消,客流量的抬升,公司餐饮收入收入也逐渐增长。

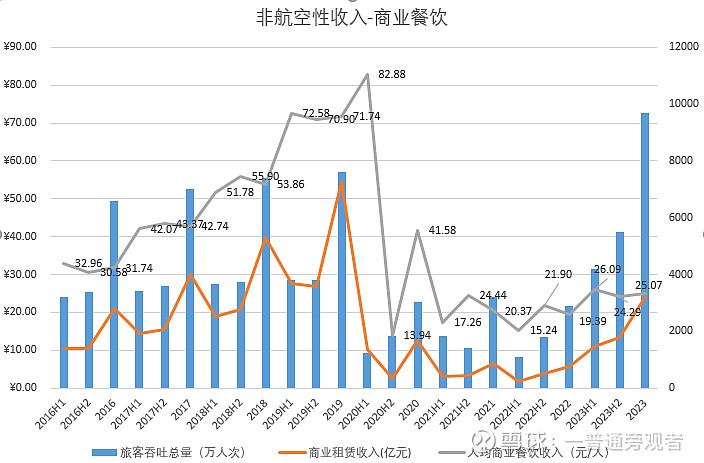

但同时也注意到,人均餐饮收入仍然在低位徘徊:2019年人均可以达到71.74元,而2023年仅有25.07;相比客流量的恢复,人均指标体现了居民消费的弱势。

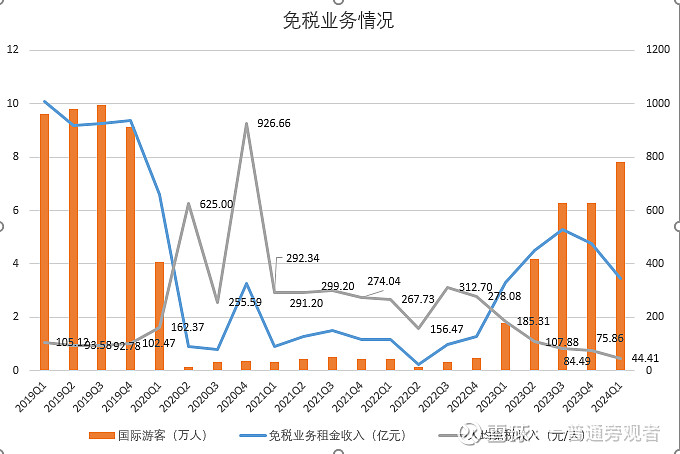

特别谈谈免税业务。

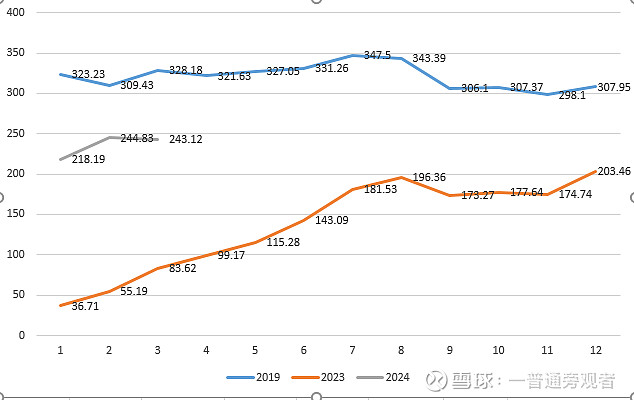

上海机场24Q1实现免税租金收入3.47亿元,国际客流781.42万人,人均免税租金44元;

23Q1:3.3/178.08/185.31;23Q4:4.78/630.07/75.86;19Q1:10.1/960.84/105.12。免税总额同比仅是微增,环比下降;人均免税消费额看,同比23Q1或环比23Q4人均额下跌惊人。

一季度3.47亿元的免税租金,44元的人均免税租金贡献,是严重不急预期的。这个指标只有上机2015年水平(年度总额14.6亿元,48.10元/人)

24Q1开始已经执行新的免税分成协议。23年12月份开始,机场免税协议重新回到“下有保底,上有提成”的销售模式,综合扣点18% -36%;同时,2021年3月开始执行的“上有封顶,下不保底”的免税分成协议终止。

虽然这个比例比不上19年的水平(25%~42.5%),但扣点问题已经比23年有所好转(20年至23年之间不存在扣点)。然而即便如此,上海机场的免税租金总额同环比并没有明显上升。这说明:上海机场收到免税租金的颓势,不是出在销售额的分成问题,而是出在销售额多少这个源头。

毫无疑问的,投资人必须对此现象做出解释:到底是居民不消费免税品了,还是仅仅只是不来上机消费了?

②其他飞航收入和物流服务收入

其他非航收是指上海机场提供的航空配套延伸服务,比如值机柜台,贵宾休息室、停车楼租赁以及桥载等;物流服务收入产生于2022年收购的物流公司,主为机场提供货邮相关的地面服务。

公司这两块收入是tob的,因此单价不会像餐饮服务收入那样受消费者能力影响;其他非航收入、物流收入与航空起落、物流吞吐同涨共跌。

股权投资收入:

除了基本的生产性收入以外,上海机场还做了大量的股权投资,此类收益计入利润表中的其他经营收益。这一类投资大致分为两类:一类是经营性的股权投资,另一类则是有金融性质的投资,主要以私募基金为主。

在2023年报中,上海机场披露了以下子公司的营业收入和利润:虹桥机场、德高动量(广告业务)、航空油料、机场物流、尚冕(直接持有32%的日上互联,间接持有日上上海、日上中国、中免首都、中免大兴各15.68%的股份)

没列出的,还有地面服务公司、浦东机场候机楼餐饮公司、上海机场贵宾服务有限公司等。这些公司业务不错,提供的服务需求很稳定;依托上机巨大的客流量,长期看都是不错的资产。

上海机场的未来

首先来看看上机的核心价值点:免税租金。我们已经在前文指出:上海机场的价值重点在于①国际客流的多少②客流的变现能力。

①国际客流的多少

2024年,中性假设国际吞吐量稳定在2019的80%,虹桥机场每月25万的国际客流(23年虹桥国际客流吞吐均值),则2024年浦东3018万人,虹桥300万人,上机合计吞吐3318万人境外游客。

根据这个假设,23年年报上海机场给出了旅客吞吐量的指引:浦东机场6100万;浦东机场3018万的出入境旅客占浦东旅客吞吐量的50%,这一占比也恢复到了2019年的水平,是个好消息。

②客流变现能力

确定了国际客流的多少,我们再进行人均消费能力计算。

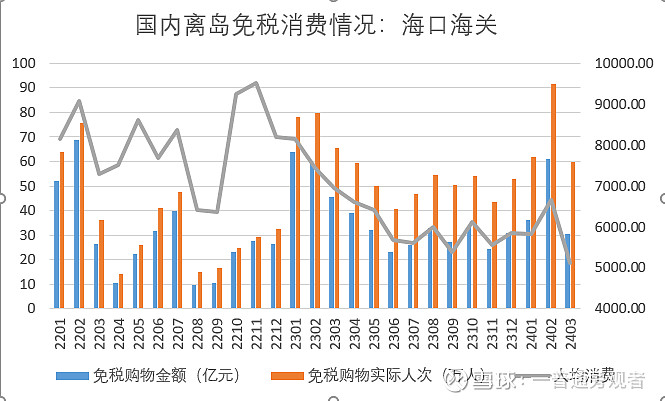

结合上机的口岸免税、海口海关公布的离岛免税,免税消费额皆出现了同比下滑;环比看,人均消费小步增长,免税金额随免税购物增长而增长的态势。

首先是海口海关公布的免税消费:24Q1免税金销售总金额和人均消费同比均出现下滑,环比看人均消费没有多大变化。

免税消费总额的维度看,24Q1,上海机场的口岸和海南海口的离岛出现了相同的趋势。虽然日上上海的销售数据还没公布,但是可以做个简单推算:上机免税分成比例抬升,而收到租金几乎不变,这说明日上上海的免税销售额出现了下滑。这与海口Q1免税额下降是相互呼应的,即整个免税消费市场在萎缩。

时间段更长一些,海南省免税购物金额在2023Q1一度达到峰值,这是报复性消费结果;随后一路走弱;从人均消费的角度看,2023年(6314)甚至不如2022年(8039)。这个趋势也符合上机人均免税租金的走弱。

从最近的五一消费数据看,居民的消费仍然不乐观。大家还是以穷游为主,因此全年的人均免税租金仍然不宜乐观。因此对人均免税贡献预计就稳定在45元/人即可。全年收到免税租金大致在15亿元左右。

Ⅱ)上机与中免的分成比例;

由于选择了直接计算人均免税租金贡献额,因此计算分成比例更多是一种验证手段。

白云机场在四月末公布了新签定的免税分成协议,其中扣点比率在23%左右。假设2024Q1上机执行此分成比例,则24Q1的免税销售总额大致在3.47/0.23=15亿左右,则全年的免税销售额在15*4=60亿元。前面已估算的全年免税租金额是15亿元,则全年扣点比例25%。大致正确。

利润表以及估值

2023年报中,上海机场给出了2024年客流、物流的指引,配合人均值可以计算公司营业收入。飞机起降架次方面,浦东机场46万架次,虹桥机场28万架次;合计74万架次,同比增加5%;旅客吞吐量方面:浦东机场6100万、虹桥机场4500万;合计吞吐10600万游客,同比增加10%;货物吞吐量方面,浦东机场345万吨,虹桥35万吨;合计吞吐380万吨,同比增加1%。

旁观者则认为可以更乐观一些,结合一季报数据,旁观者给出的预测是合计80万的起落架此,1.2亿的旅客吞吐量,388万吨货物吞吐量,同比2023增加13%/20%/3%。

以上数据给出了量的指引,而在均价方面,考虑到居民消费的弱势,后续计算人均额度时将采用23年原值,即24同比23人均0增长。计算后,2024年上海机场预计实现营收121.70亿元,归母净利18亿元,EPS0.72。