一、首先看一下目前市场对地产行业的悲观担忧:

1、政府限价,17年高价拿地,建安成本刚性上涨,地产公司利润受限,可预见的1-2年全国均价无法上涨;

2、人口拐点,地产后周期(或白银时代结束),长期可持续性存疑;

3、政府限价带来短期销售火爆,会透支未来2~3年的购房需求;

4、宏观去杠杆,地产公司高负债经营,随时可能破产(侵蚀净资产);

5、房产税(其实是扯淡,短期看不到)。

二、说一说新城控股的预期差

1、市场预期:

2018.5.28收盘市值664亿元。

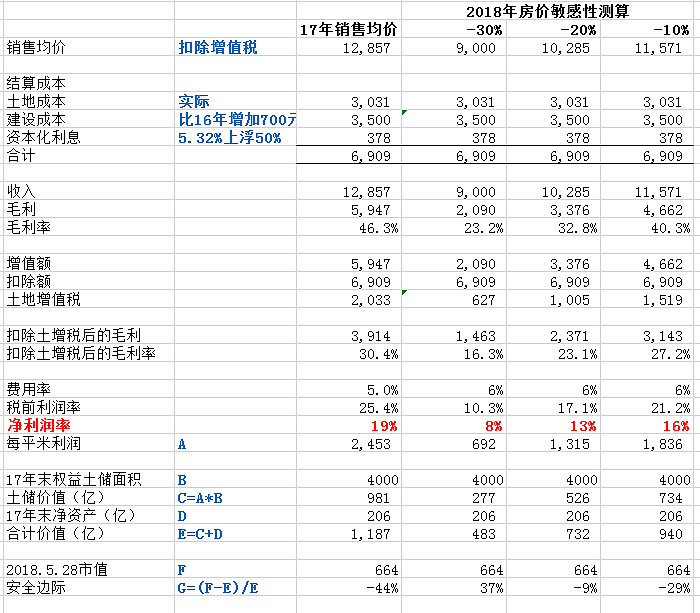

我们来做三种全国平均房价下跌情形测算,来看市场对新城控股的预期:

以17年新城销售均价12857元/平米(已扣除增值税销项)、17年新增土地成本3031元/平米,17年结转的建安成本2804元/平米、资本化利息345元/平米为基础。(以上数据均来源于17年年报或年报数据计算)

我的测算结果是,目前市场预期房价的跌幅为17年均价基础上跌去 -25%。在这个跌幅前提下,新城控股的17年末权益土储价值+17年末净资产=市值。同时,以下测算显示,新城的低杠杆、低土地成本能保障房价下跌30%的情形下,新城仍然有8%的净利润率。(实际净利润率,而不是因为费用前置后导致的报表净利润率。)

上述测算未考虑2018年1-5月新增土地储备。

2、潜在看涨期权(收益)

(1)新城控股已开业23座吾悦广场一年20亿租金(约10亿净利润),商业广场全国新龙头;

(2)在建52座吾悦广场;

(3)18年极高概率进入TOP10地产商,享有的行业溢价;

(4)未来三年连续50%以上增长;

(5)地产行业集中度提升实质受益;

(6)房价短期依然坚挺,全国商品房库存继续下降;

(7)长期而言,城镇化仍然有15~20年的持续提高空间,70%老破小非电梯房等非商品房的重建需要,行业将在25~30年长期维持在15~20万亿以上的市场规模。

(8)棚改资金18~20年连续三年高位支持;

(9)财政对房地产产业链依赖依然严重。

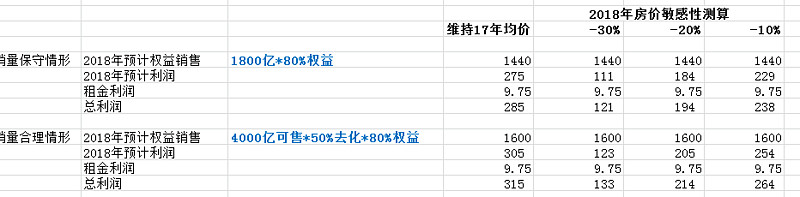

三、2018年销售利润测算

按照销量保守和合理两种情形测算,在房价维持17年水平、下跌10%、20%、30%这四种情况下的18年销售利润测算如下。这些利润大部分在19年释放,部分在2020年释放。

四、现金流折现安全边际估算

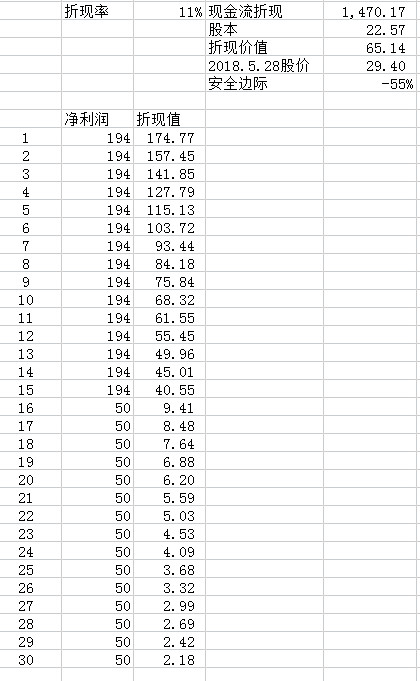

我们以上一部分全国房价平均下跌20%、销售保守情形下产生的194亿净利润为基础,假设未来15年无任何成长性,跟随全国完成城镇化;15年后完全依靠100座吾悦广场50亿利润存活。现金流测算如下:

由于新城在房地产企业中负债率非常低,财务稳健,折现率按11%计算。由此计算的折现价值为65元,折扣率55%。

事实上新城由于其低成本商业模式和目前极低的实际有息负债率,会充分享受未来几年龙头集中度提升的优势,未来三年大概率保持50%以上的连续增长。

以上请各位大佬拍砖指正。@段段_ChinaElite @Garfieldm @乐笋一 @潘先生1977