其实这种周期行业有个很好的研究切入点,就是放在一起做对比。

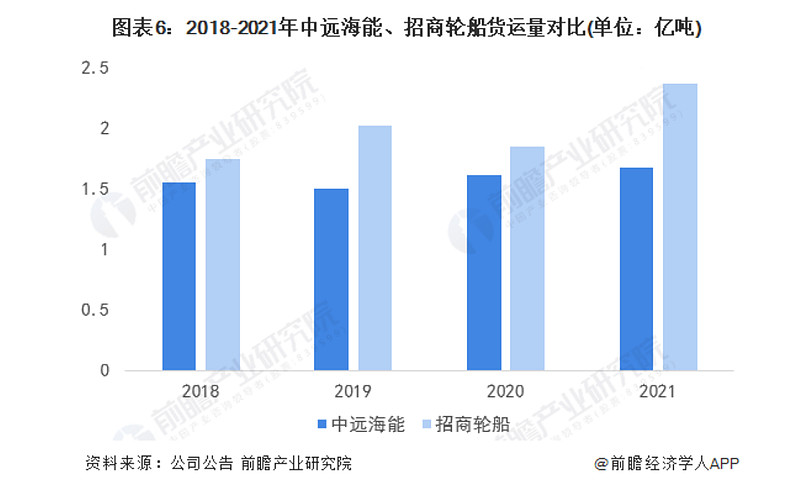

供给端,两家的固定资产都没变化,但在建工程都上升了。

需求端得做更深入的研究,我看了篇研报,感觉需求的增长一般般吧。。。后续再观察观察

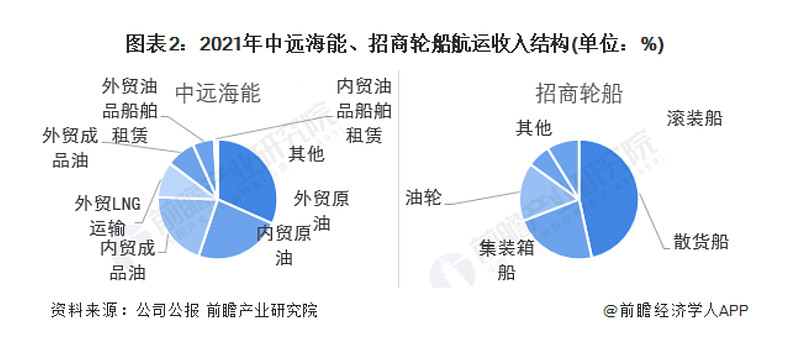

招商轮船01:收入结构与产能

招商轮船02:财务数据对比

招商轮船对比中远海能:营收增速更高,费用率更低,利润稳定性更好,有息负债下降更多,分红更稳定。

两者的股东人数都很低。但目前的现金流都有走弱的倾向,看看二季报有没有变化。

最后再附上浙商研报里的逻辑:

2024 年 VLCC 新增供给接近于 0,Q4 欧佩克或增产带来额外惊喜,干散仍存超预期基础,西芒杜铁矿项目投产或带来供需拐点。

请懂的大佬说说。