昨天写了锂矿锂矿行业财务分析,今天就顺下去,写一下锂电池行业。

代表股票是宁德时代,这是我的好基友最喜欢的股票之一。

他是某家大型期货公司的新能源板块研究主管,他觉得宁德可以穿越牛熊。但我肯定不会轻信,所以我要亲自看看。

01

锂电池行业

Wind里面导出来的锂电池板块股票有这些:

['德赛,电池', '豪鹏,科技', '国,轩高科', '蔚蓝,锂芯', '科,达利', '亿纬,锂能', '欣,旺达', '鹏辉,能源', '宁德时代', '震裕,科技', '紫建,电子', '中一,科技', '金杨,股份', '铜冠,铜箔', '华宝新,能', '德福,科技', '中瑞,股份', '诺,德股份', '维科,技术', '时代,万恒', '科力,远', '博,力威', '嘉元,科技', '孚,能科技', '珠,海冠宇']

这里面有一些我还买过,比如宁德时代和亿纬'锂能和科'达利,珠海'冠宇则是我中的新股。但买的时候根本没看过基本面,纯粹就是抄作业买的。现在再看到它们,也算是缘分。

把以上全部股票的财务数据加总:

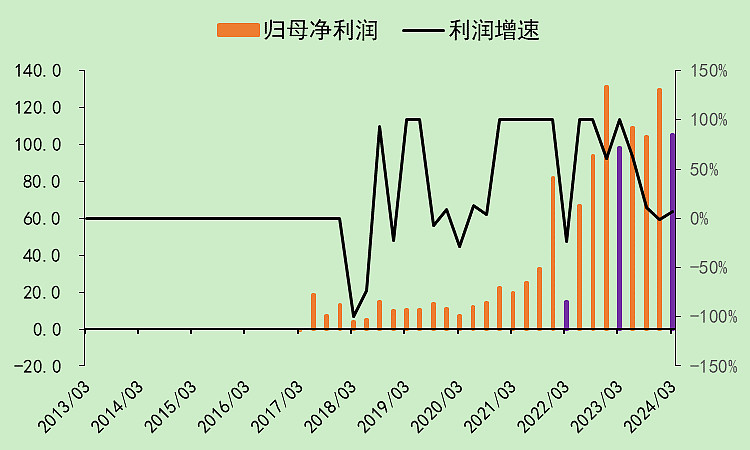

1.1.利润表

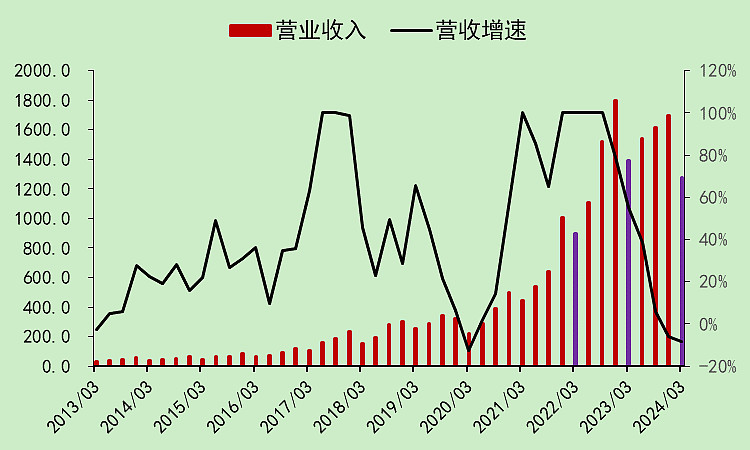

营收四季度和一季度负增长,但是负的不多,还能维持在高位。

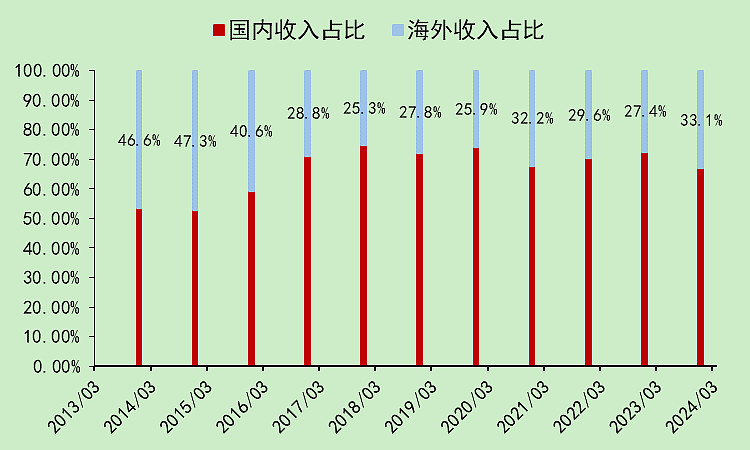

最近一年的海外收入占比上升至2017年来最高。

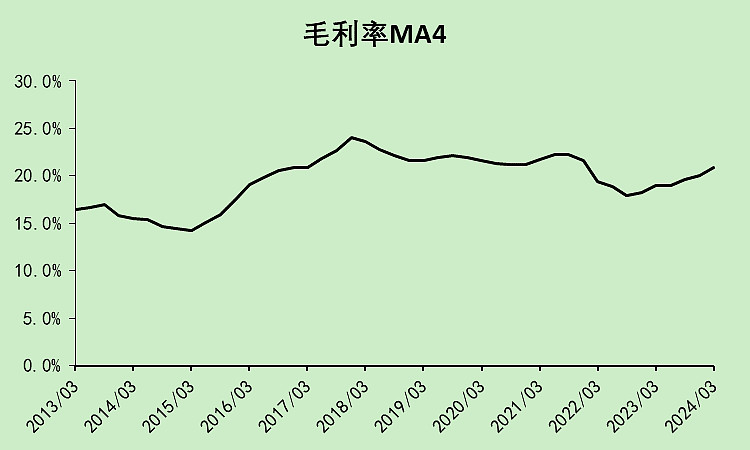

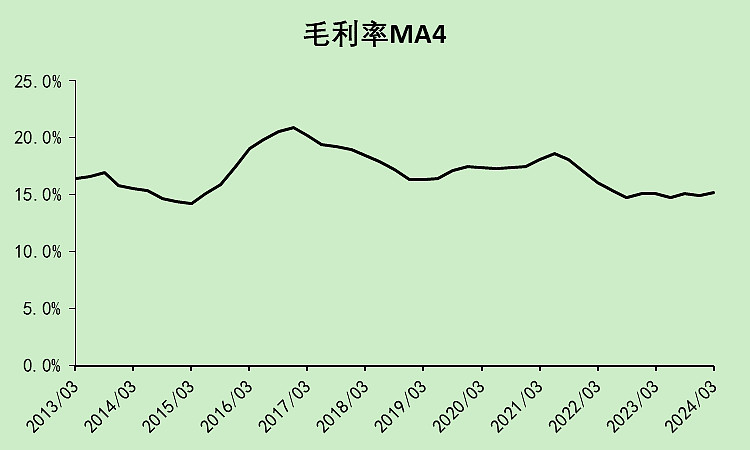

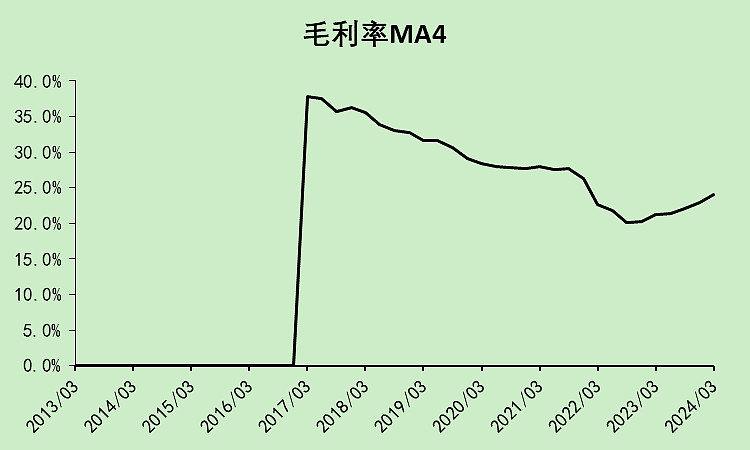

毛利率反弹。

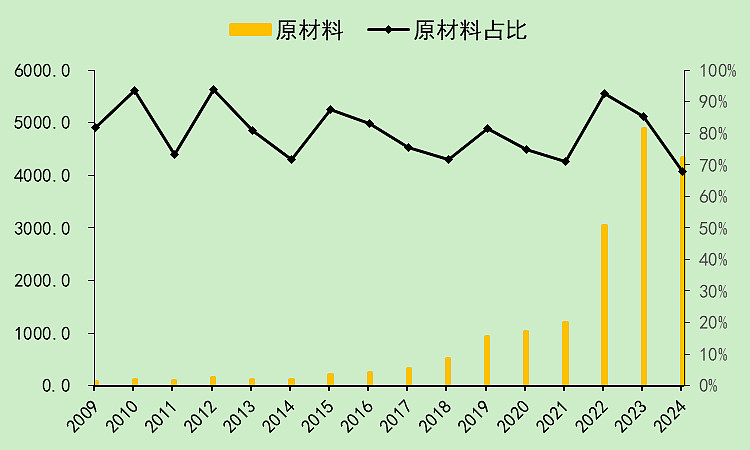

用蛋糕模型看,原材料占收入比例也是下降的,数据之间相互印证,所以毛利率上升是真实的。

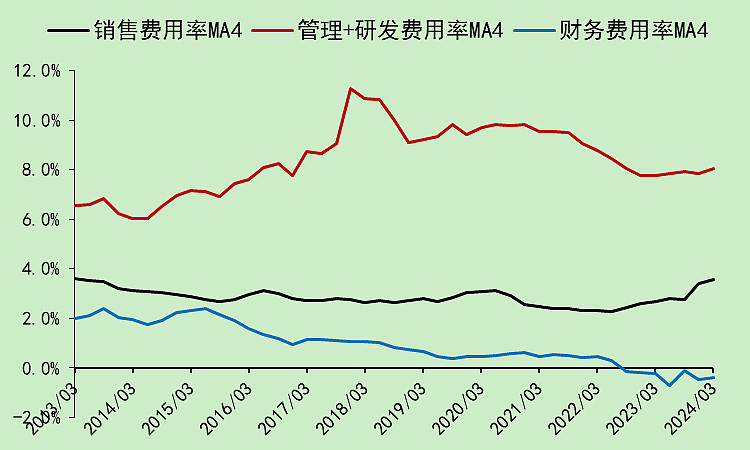

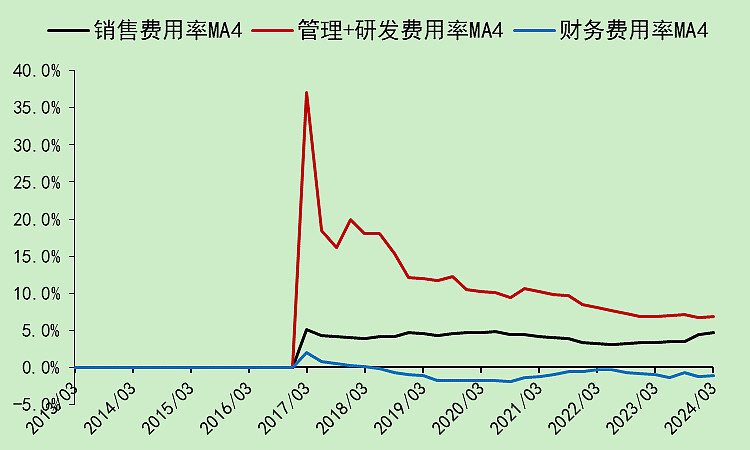

销售费用率上升,这个有点怪,我暂时解释不了。不过这个上升幅度小于毛利率,从毛销差的角度来看问题不大。

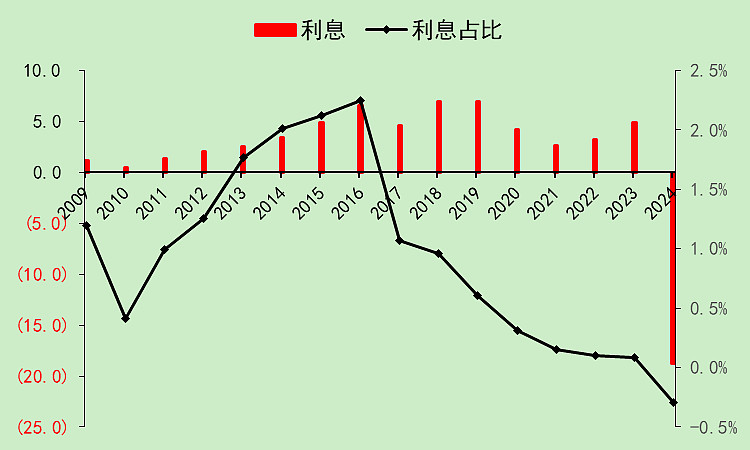

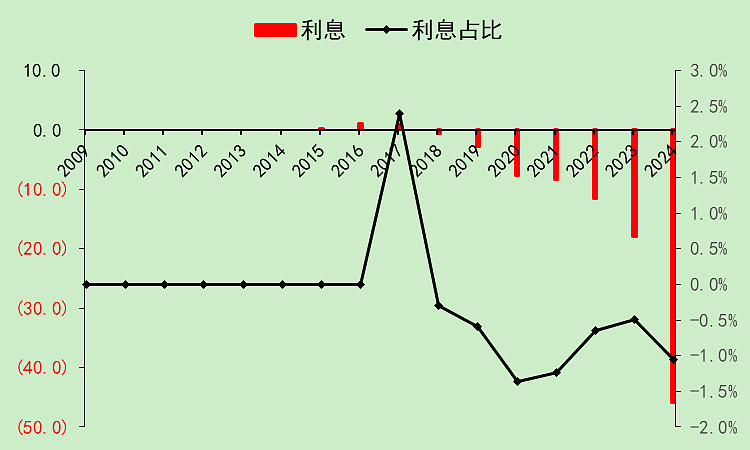

整个行业的利息是负数,说明存款利息大于负债利息,变成了一个吃息的行业。

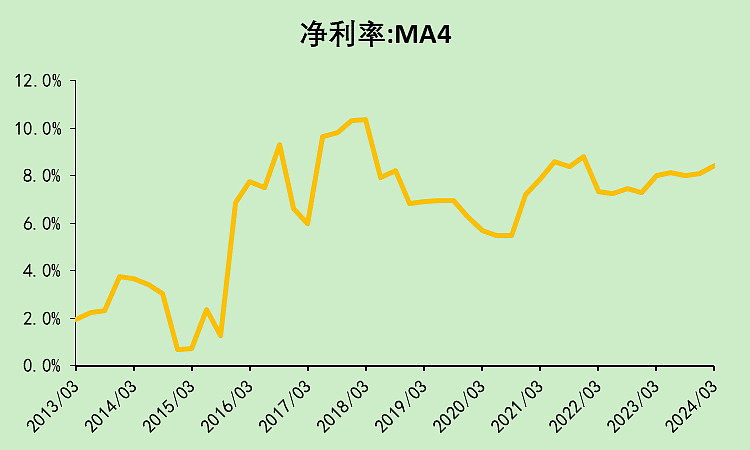

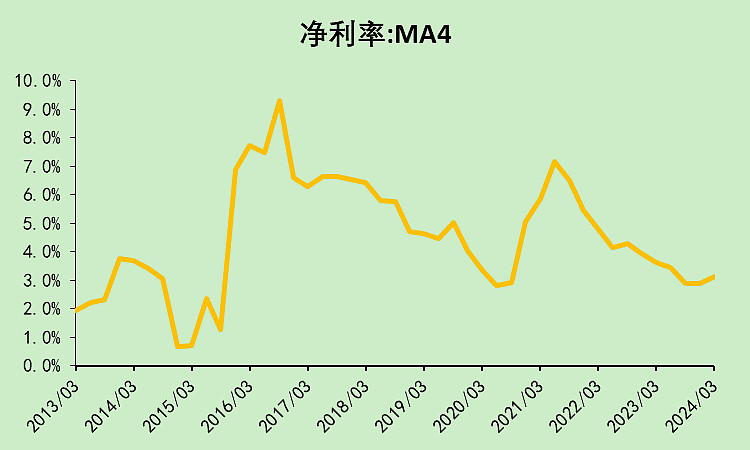

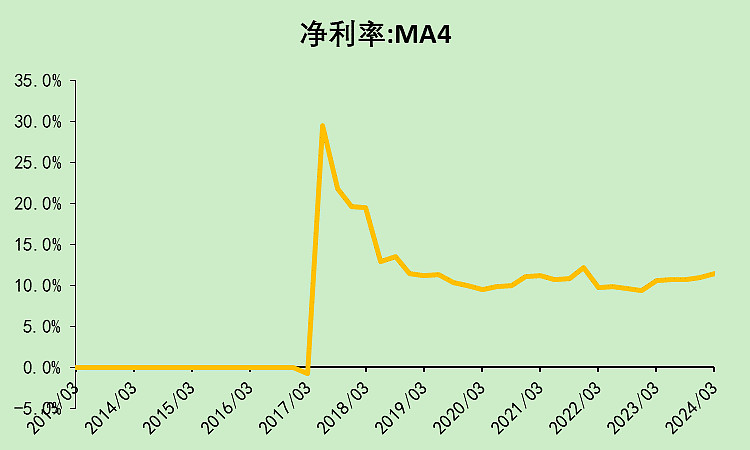

利润率上升。

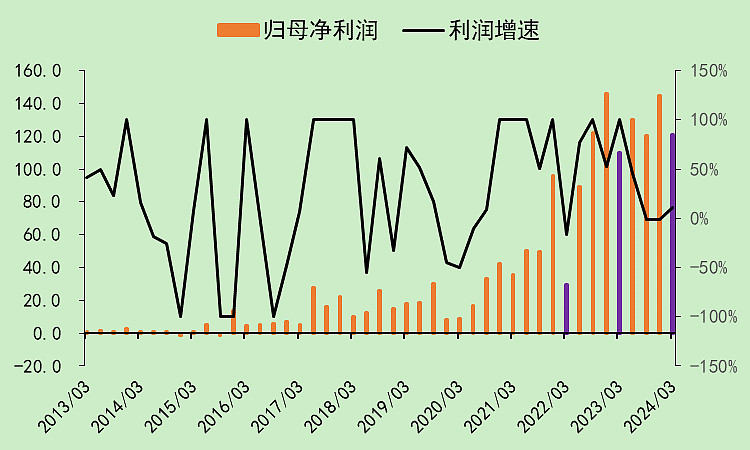

一季度利润表现好于去年,增速回升。

这利润表看得我惊呆了,营收、毛利率、净利率基本上都很稳定,我原本以为新能源都是产能过剩,现在看来,锂电池好像没有这个问题。

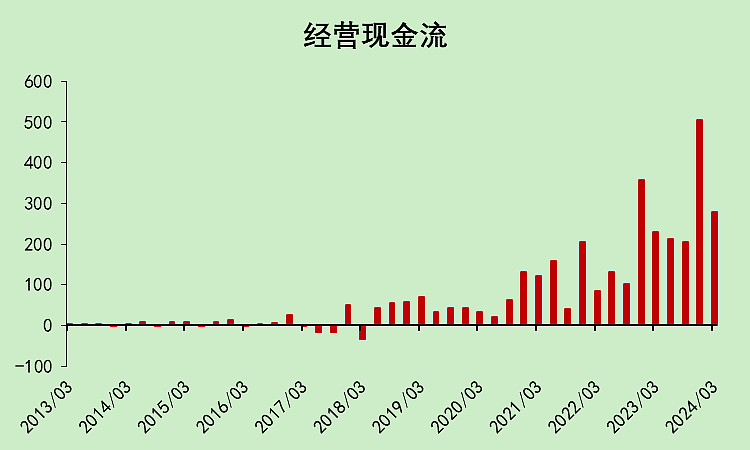

1.2.现金流量表

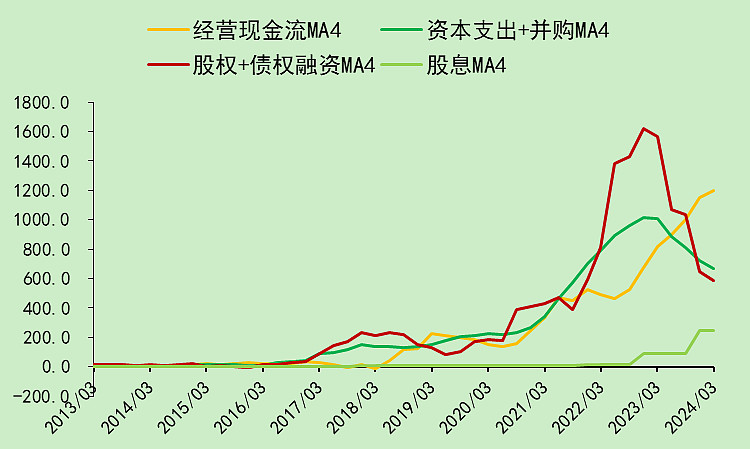

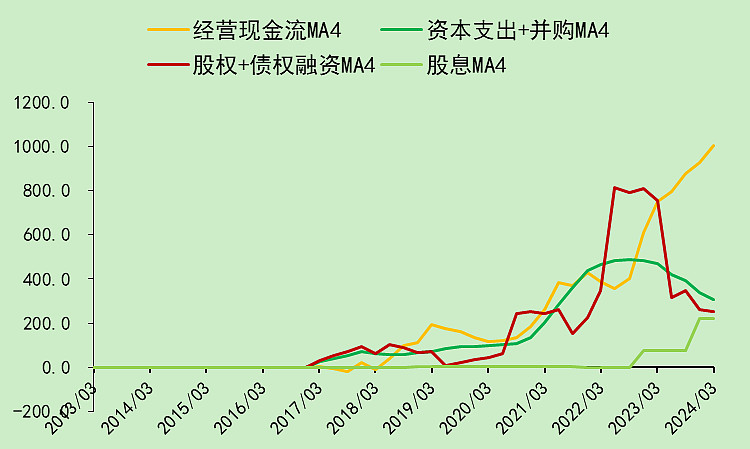

经营现金流牛逼,最近两个季度都很好,比利润表现还要好。

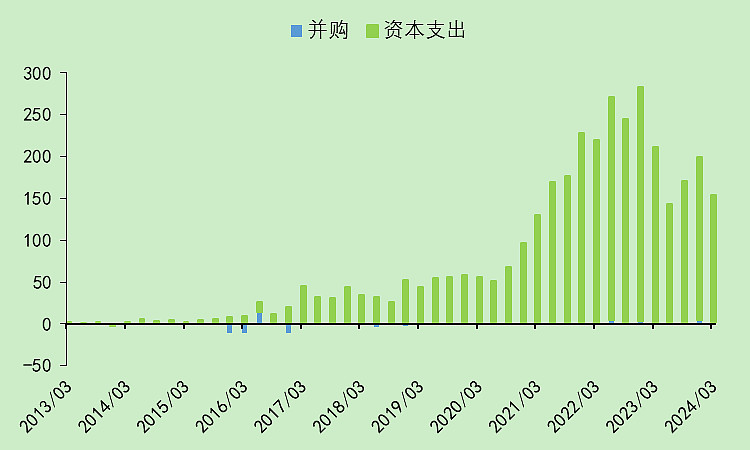

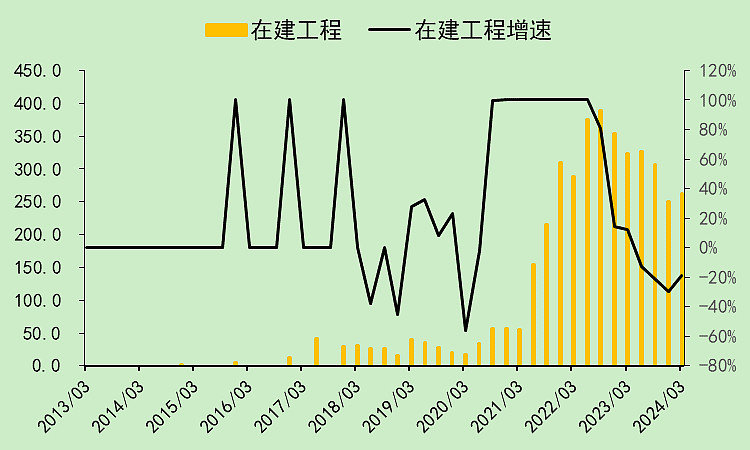

行业资本支出,比上一年回落,但还是比较高。

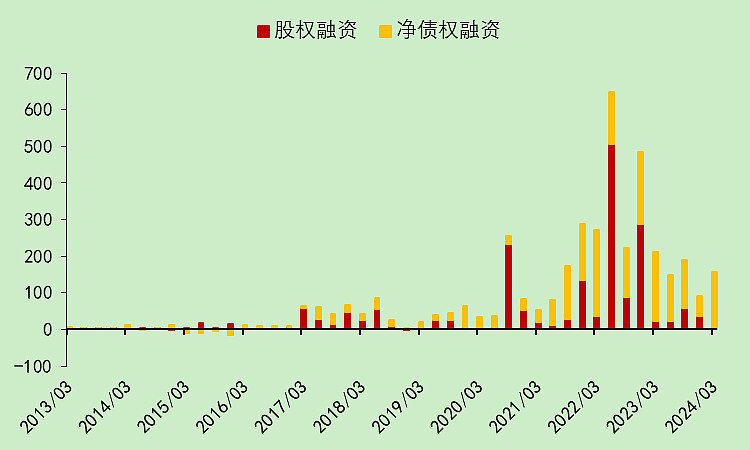

整个行业还在不断贷款发债,只是股市不好,没法从股市里要钱了。

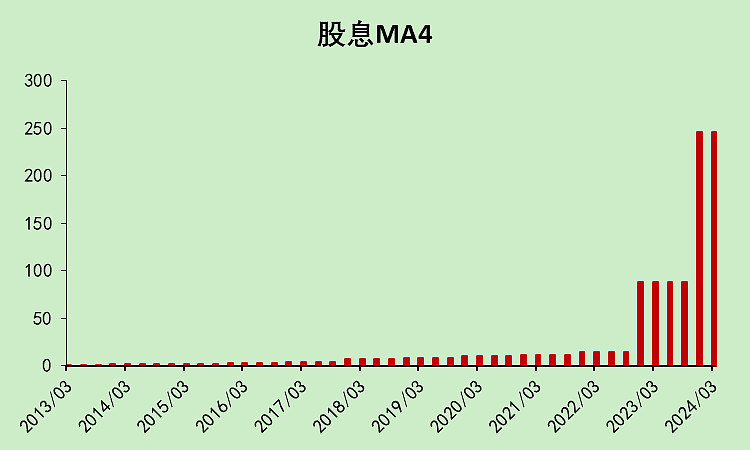

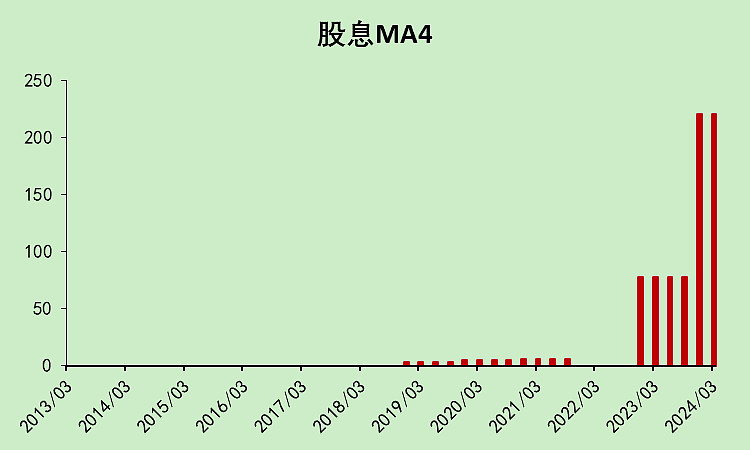

分红大幅上升。

经营现金流+融资>资本支出+股息,有现金盈余,而且盈余很多。

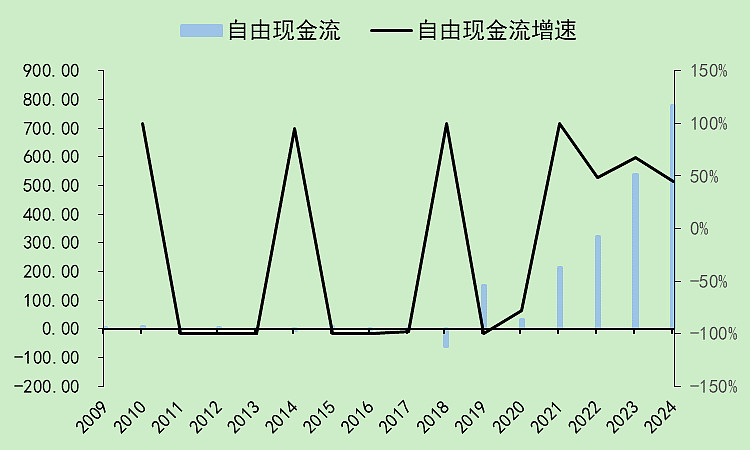

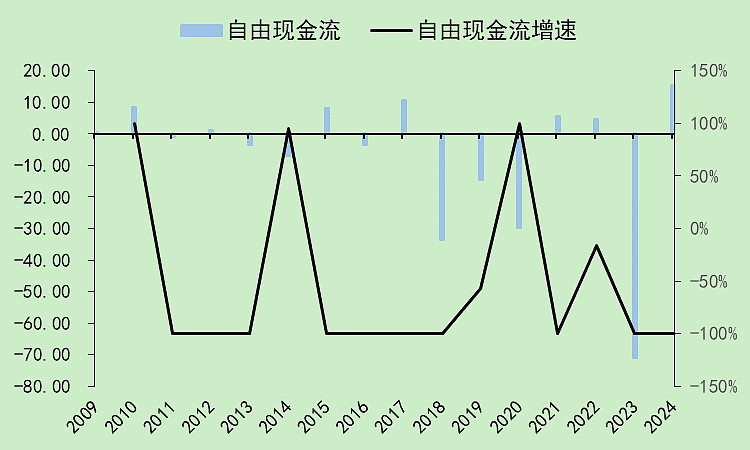

自由现金流表现优异!

1.3.资产负债表

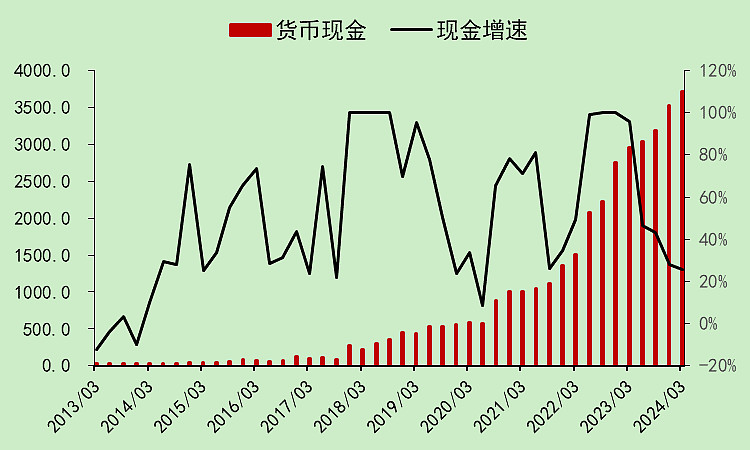

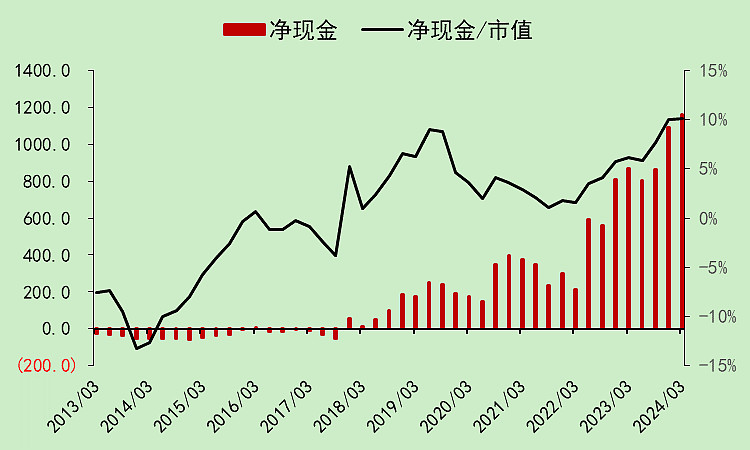

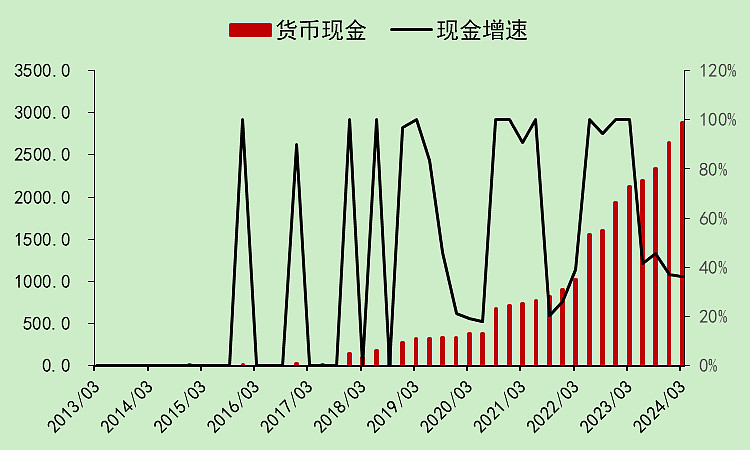

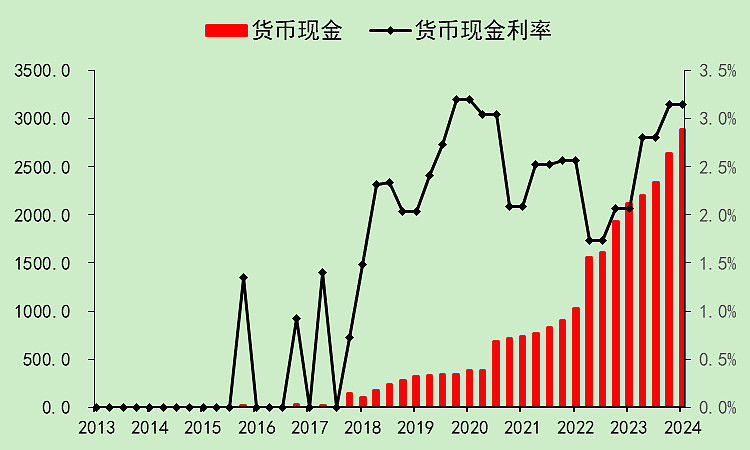

整个行业的账面现金有3718亿。虽然增速下降,但降下来后增速也高于20%。

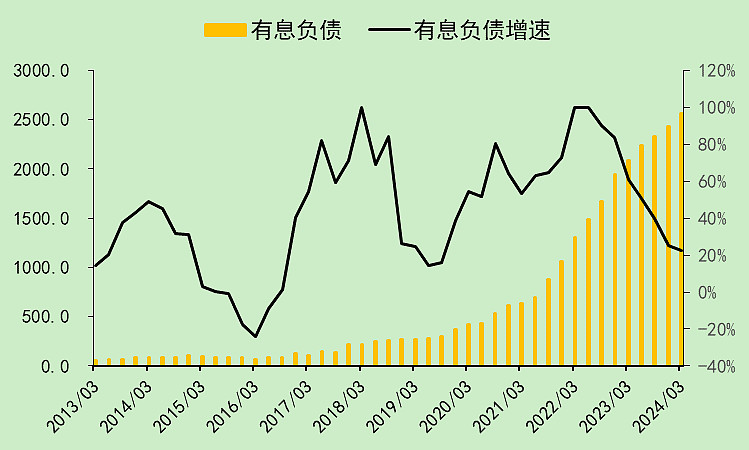

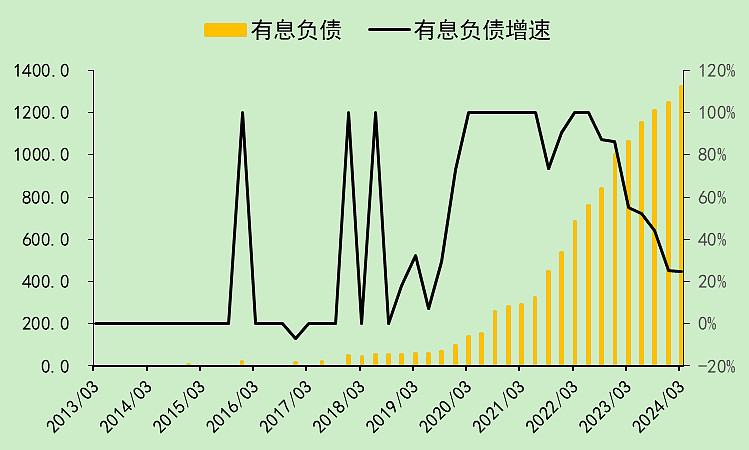

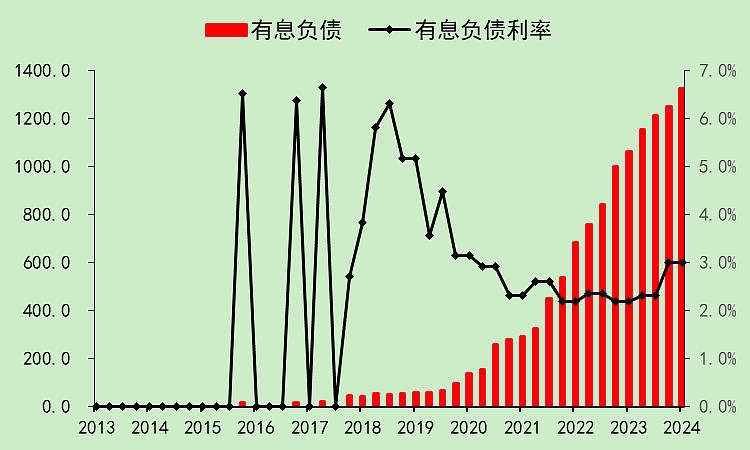

有息负债也在上升,不过有息负债上升慢一点,目前是2558亿。

行业的净现金达到了1160亿。

和利润表联系起来,它的存款利息收入大于贷款利息支出。

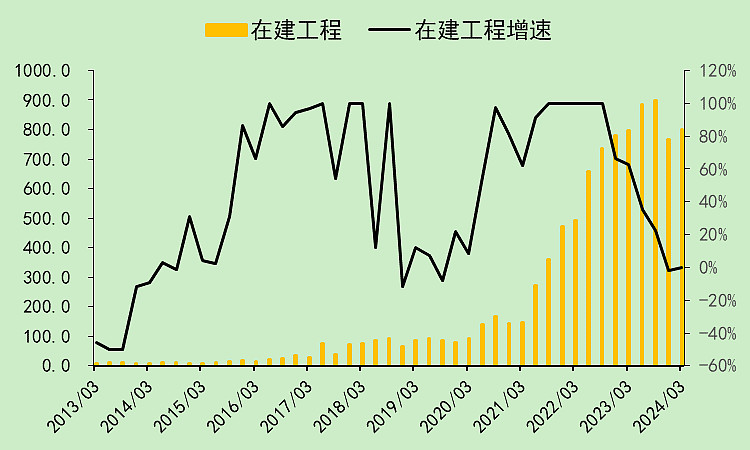

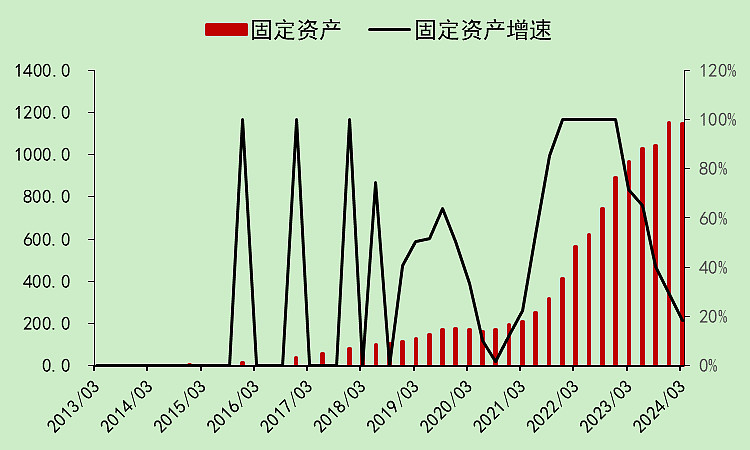

刚才我们看到,资本支出强度下降,这里对应的是在建工程增速回落。

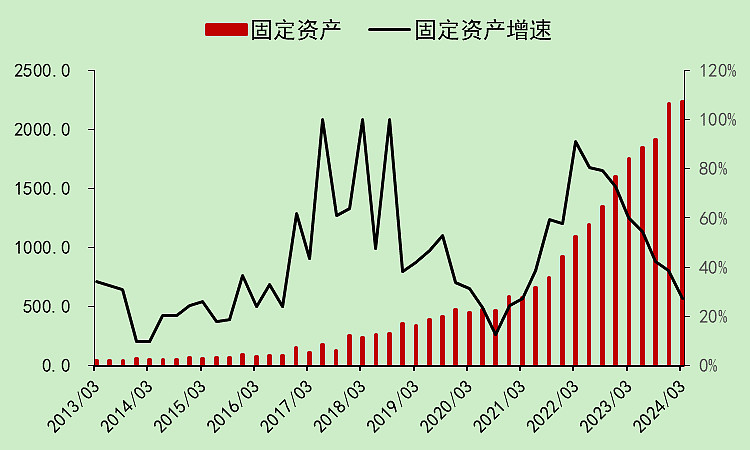

有一部分转为了固定资产。

看到这里,其实我感觉它是有可能产能过剩的。但这和毛利率上升相悖。

这里先打个问号!(写完宁德后知道答案了)

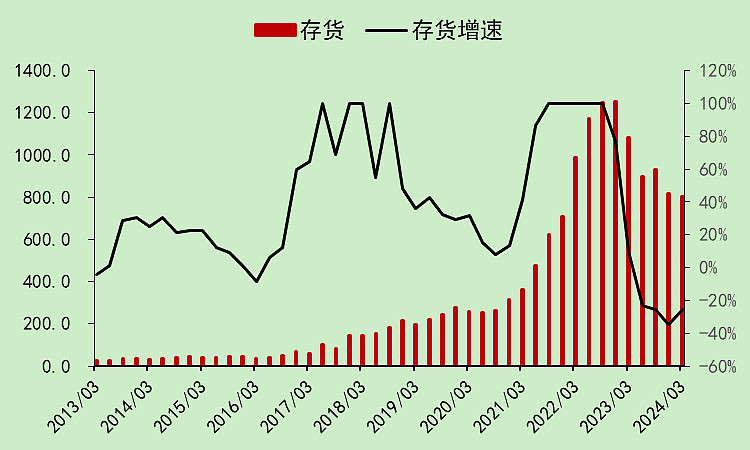

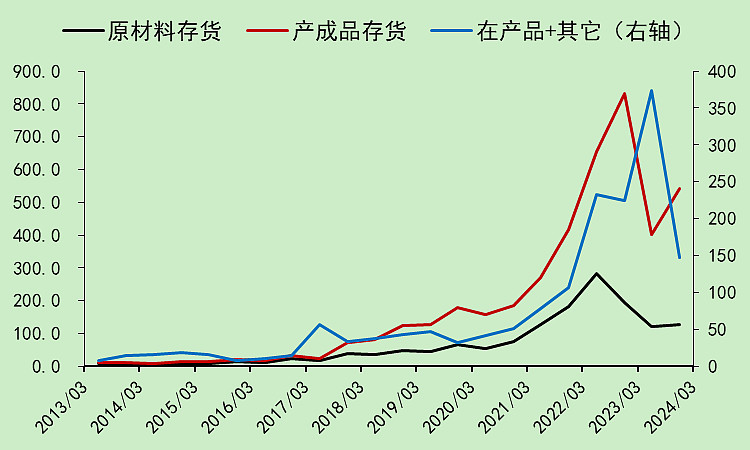

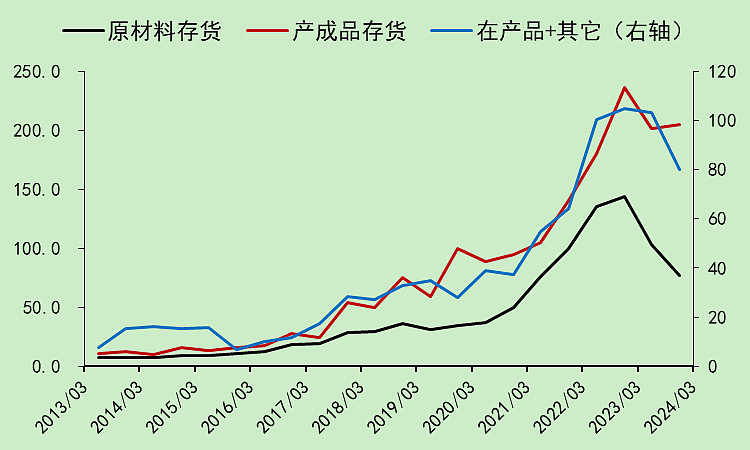

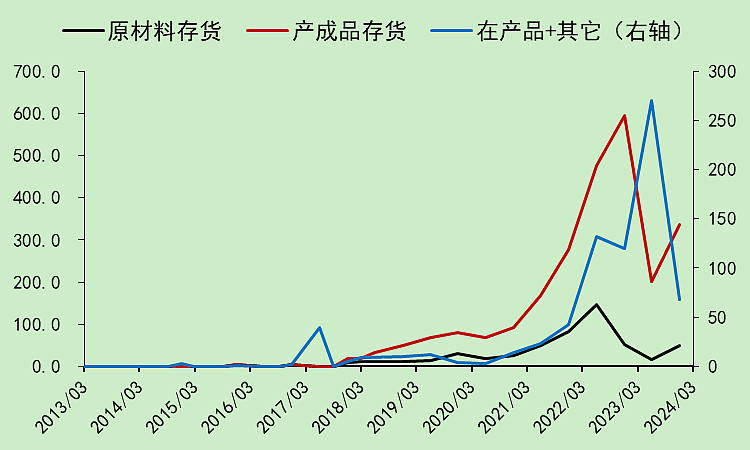

接着,我们看到存货是大幅下降的,产成品存货也没有很高。不存在卖不出去的问题。

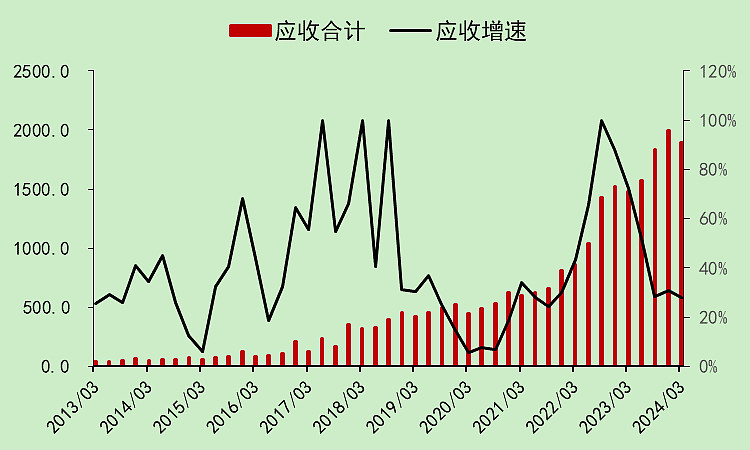

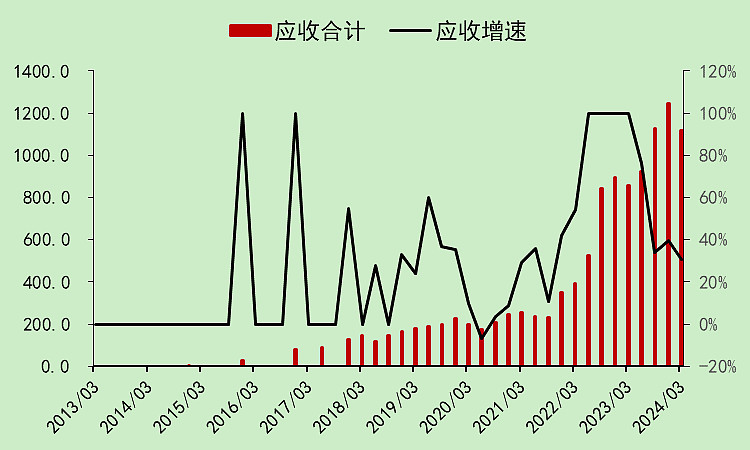

应收还是比较高,可能下游整车厂的话语权也很大。

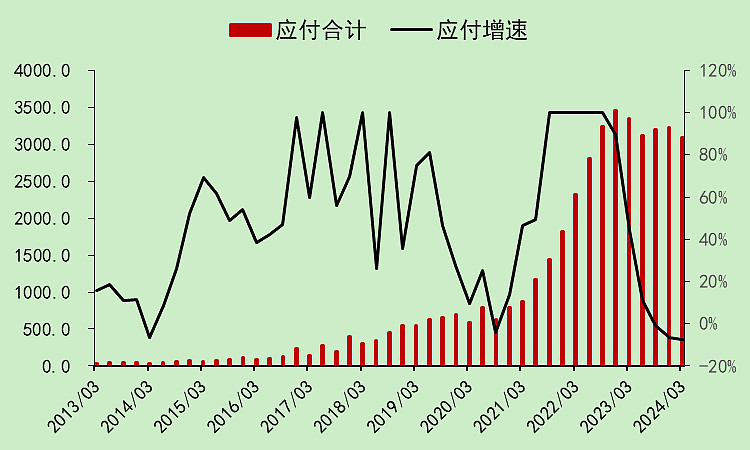

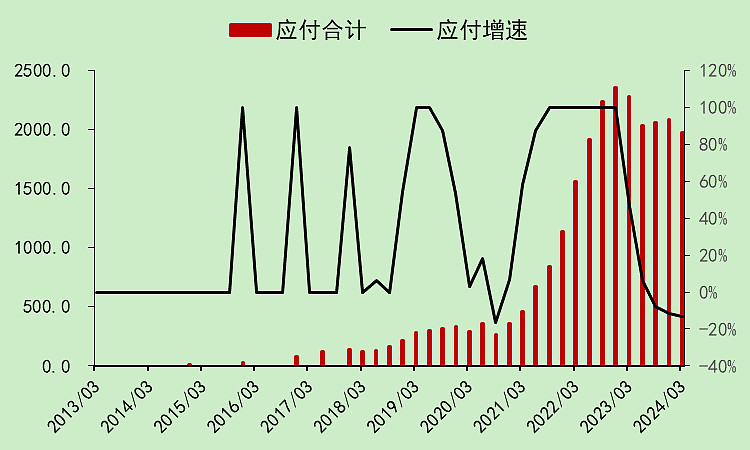

应付维持高位,这个金额有点高,压榨上游。正负极、电解液这种可能不太好过。

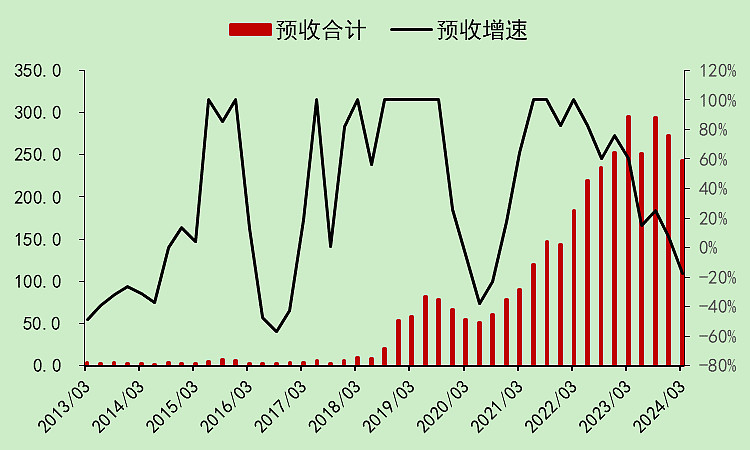

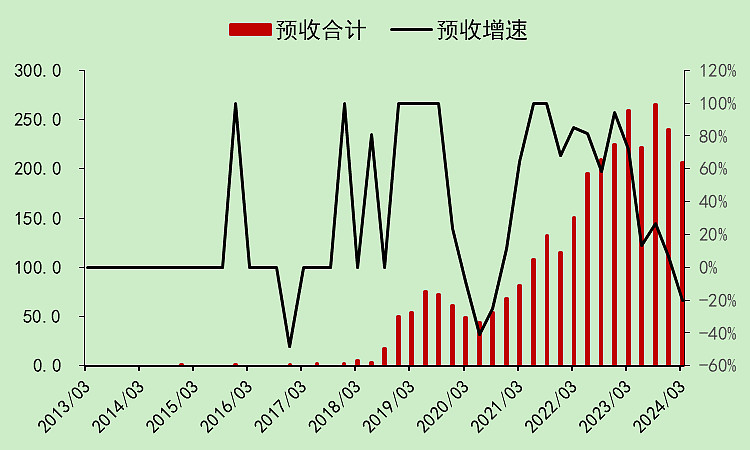

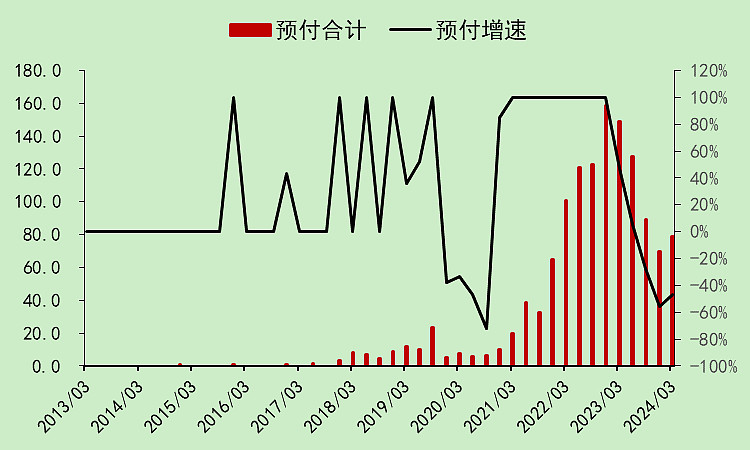

预收和预付的体量比较小,还是下降的,这并不是这个行业的问题,而是所以行业都这样,货币的流动速度下降(宏观上的M1增速下降),各行各业都减少了预付,也就少了预收。

1.4.位置

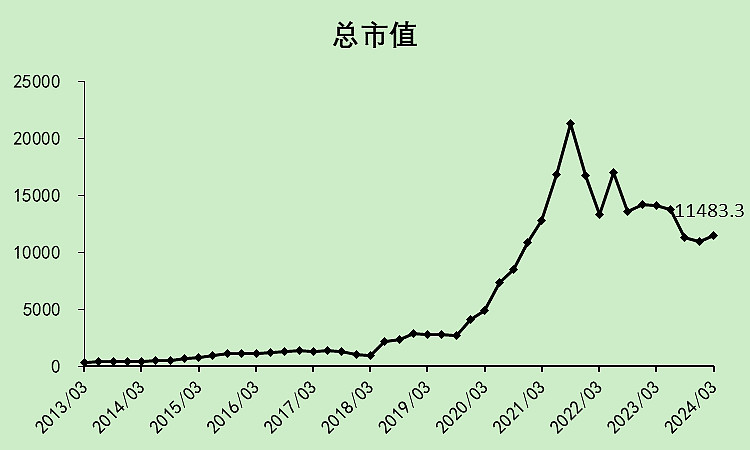

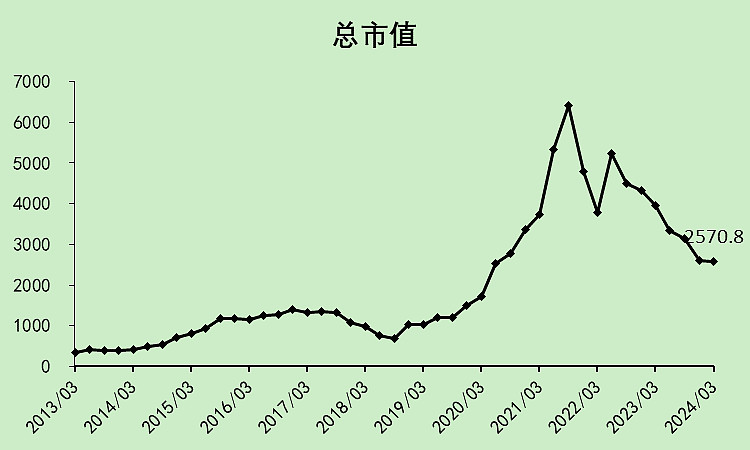

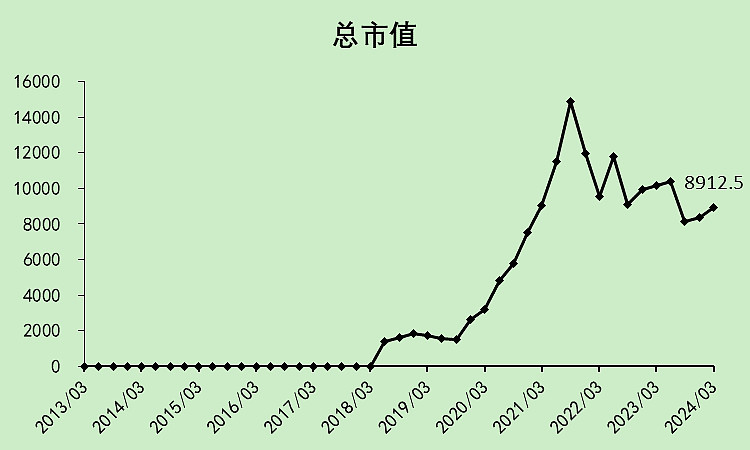

总市值从高位跌了大概45%,没到一半,比昨天分析的锂矿(-66%)行业好得多。

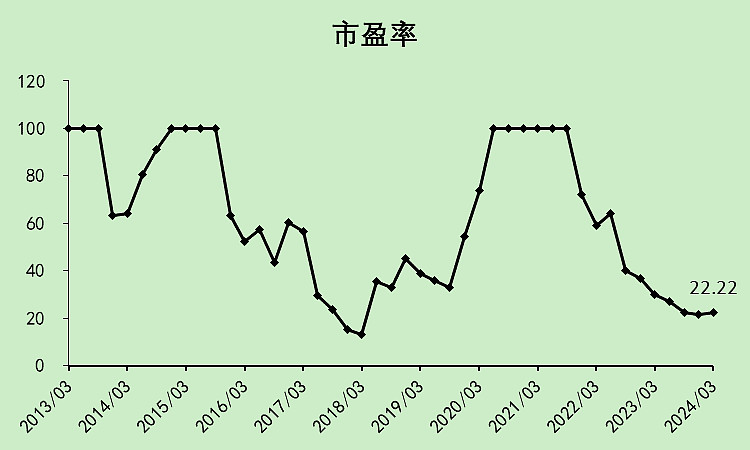

行业市盈率22.22倍,处于最低位附近。如果是周期股的话就不好,但从前面的分析看,这个行业的周期属性不强,至少比锂矿要弱很多。

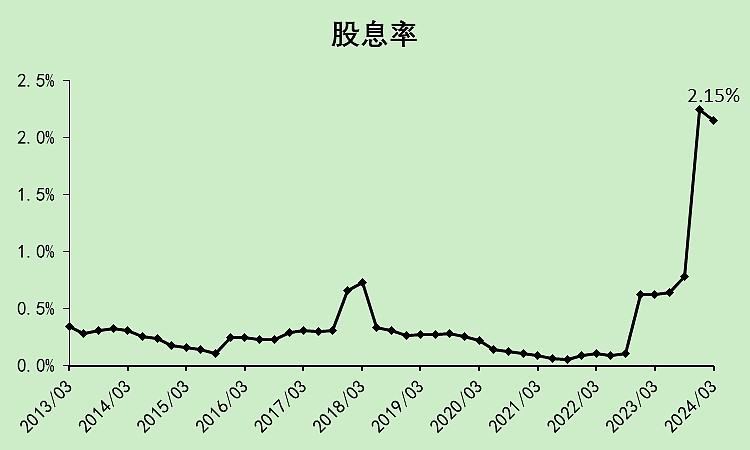

行业的股息率2.15%,大概比全体A股高一点。

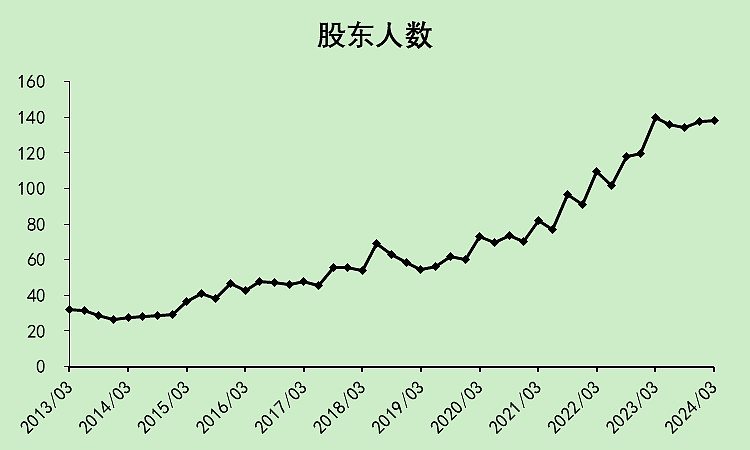

股东人数处于高位,不过它的股东人数比2020年那会儿只是高了75%左右,而锂矿高了200%。这可能也是两者下跌阶段跌幅完全不一样的原因。

总体而言,锂电池的表现比我想象的要好很多。

02

锂电池行业剔除宁德时代

由于宁德时代太大了,单家公司的体量可能比其它加起来还大,所以我把宁德剔除掉,看看剩下的公司是什么情况。

这里不再重复贴图,只贴差异比较大的指标。

首先是毛利率,剔除宁德后,整个行业的毛利率并没有反弹,毛利率中枢也更低了。

净利润率也出现了回落。

产成品存货下降不明显,说明这些企业的货有点卖不动。

自由现金流表现拉胯。

行业的净现金是负数,而且负值还在扩大。

总市值下降大概是60%,跌幅更大。

综上,可以看出,剔除宁德时代后,整个行业的多项财务指标变差了。所以可以推测宁德时代的财务表现比整个行业好得多。

03

宁王时代

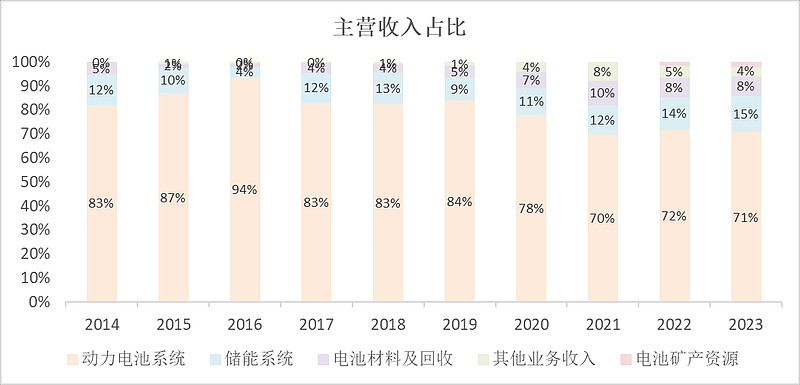

3.1.宁德时代主营概况

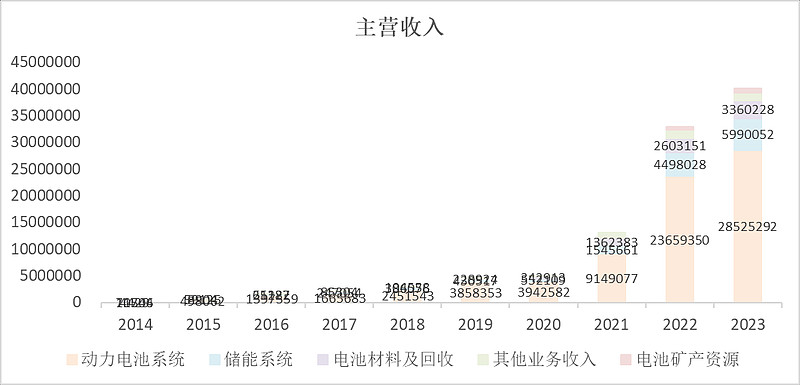

主营业务是动力电池、储能、电池回收。三者都在增长,储能增长更快一点。

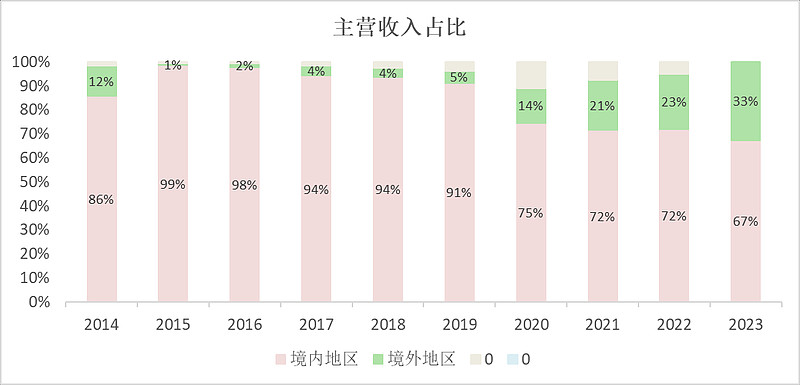

境外业务占比33%,最近一年增长比较快。

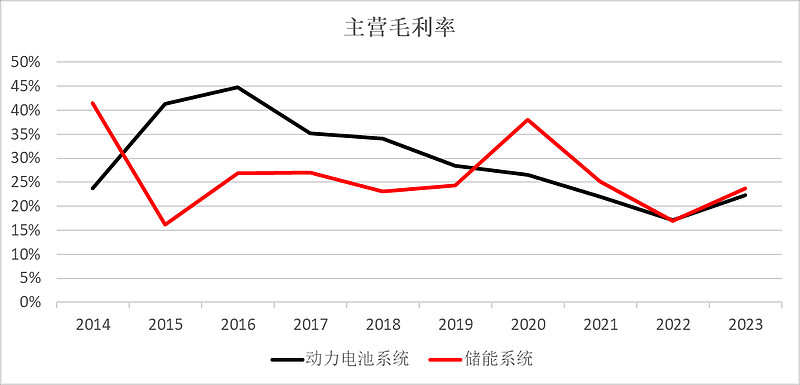

电池的毛利率略高于储能,分别为23.79%和22.27%。

3.2.宁德时代利润表

宁德一季度的营收增速比整个行业要好一点,至少它和四季度持平了,行业一季度比四季度还要低一点。

宁德厉害的是,前几年行业爆发期增速非常高,比行业高得多。

利润和行业差不多,重回正增长。

毛利率上升,高达24%,剔除宁德的行业毛利率仅为15.2%。

费用率很低。

净利润率达到11.44%,而剔除宁德后的行业只有3.12%。

利润表反映出来的现实是,宁德的毛利率比行业要高出9个百分点,净利率拉开了8个百分点。对于这家年营收4000亿的公司来说,8个点的净利率,就是320亿净利润。这就是宁德的超额利润。

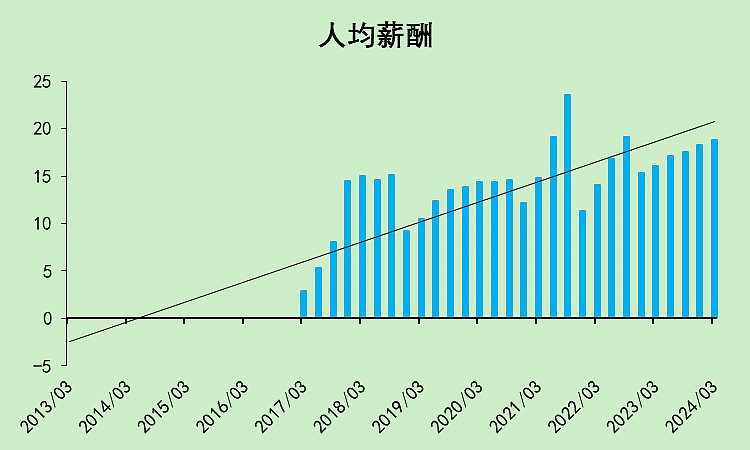

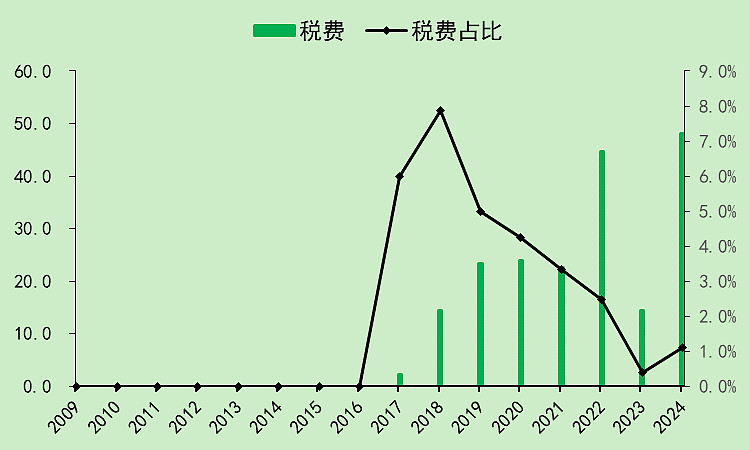

这里再补充一下它的人工和税费:

公司发展这么好,员工平均薪酬基本上没涨,税也交的不多。(应该有大量的退税和优惠)

它的成本控制也做的非常好。

3.3.宁德时代现金流量表

经营现金流非常好。

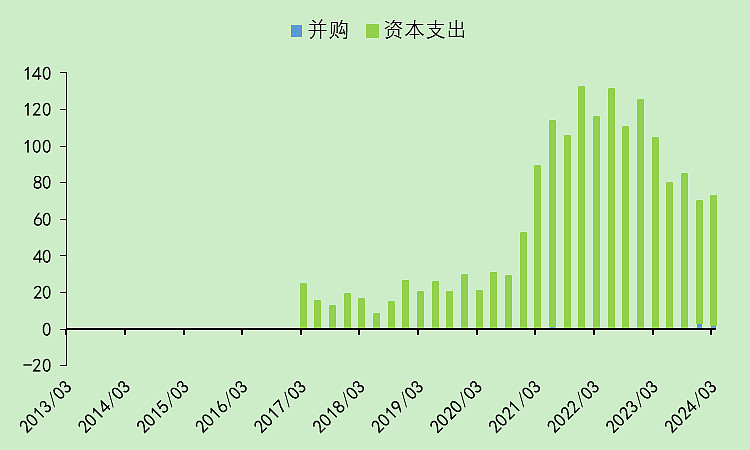

资本支出整个行业都差不多是这种格局。

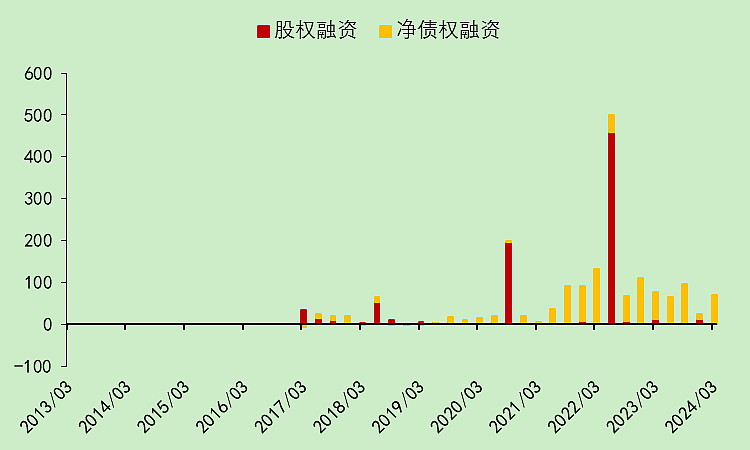

它这么厉害,竟然还在借钱。不过借的不算多,金额比经营现金流小得多。

分红也开始大幅增加了。

综合起来,经营现金流+融资>资本支出+分红,它是远大于,所以它的现金盈余非常多。

3.4.宁德时代资产负债表

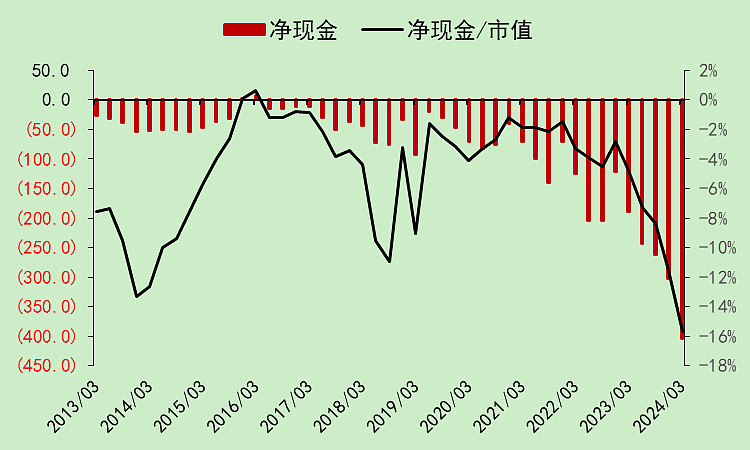

账面现金2887亿,存款利率3.15%。。。

有息负债1325亿,贷款利率2.99%。

这里有点意思,它的存款利率竟然高于贷款利率。

这就是金融空转,大存大贷吃息差嘛!![]()

拿着优惠贷款去经营,拿着经营收入去吃息,虽然两者利差不大,但白赚的钱谁不要!

由于存款大于贷款,存款利率大于贷款利率,宁德一年的利息净收入达到了45.83亿。

在建工程和固定资产,整个行业都一样,不啰嗦了。

存货很低,它的货就是好卖。

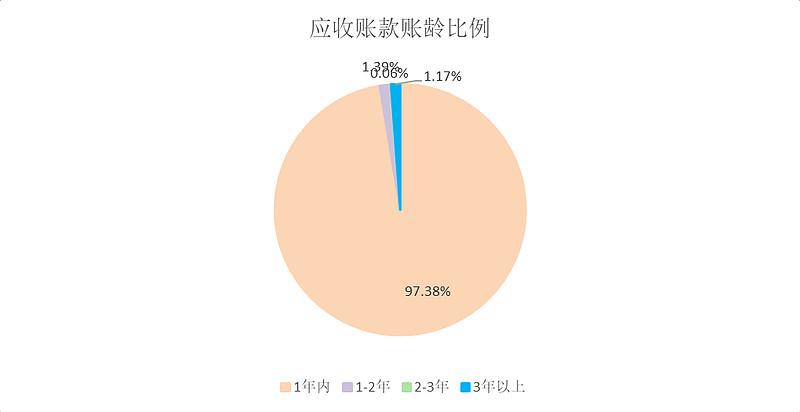

应收有点高了,看下来确实下游整车厂的话语权也挺大的。

好在应收账款的账龄都在一年以内,所以风险也不算大。

接着还有一个非常牛的项目,大量的应付款,这个金额远大于应收款,可见宁德对上游真的不客气,正负极电解液隔膜惨兮兮~

当然,我们之前分析海控的时候,也说过,应付款特别大,有藏利润的可能性。(先故意做高货款合同,降低当期利润,未来利润差了就按实际价值付款,实际付款和应付款的差值可以计入营业外收入,增厚利润)

预收和预付的体量都偏小,分析意义不大,下降也是整体宏观经济的问题。

3.5.宁德时代位置

总市值掉的比行业少。

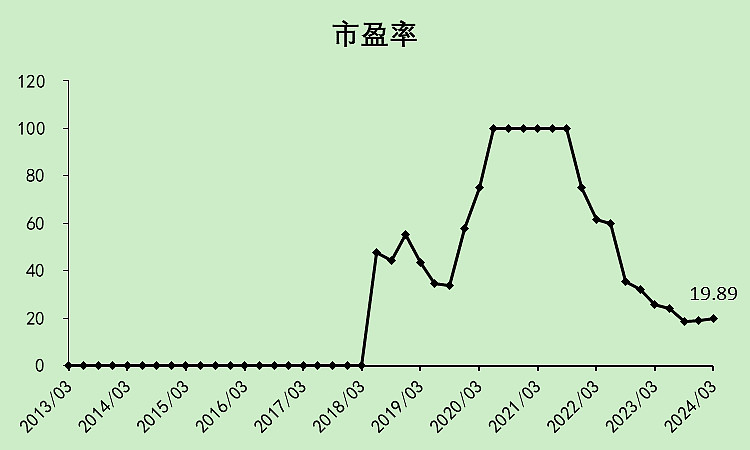

市盈率低于行业。

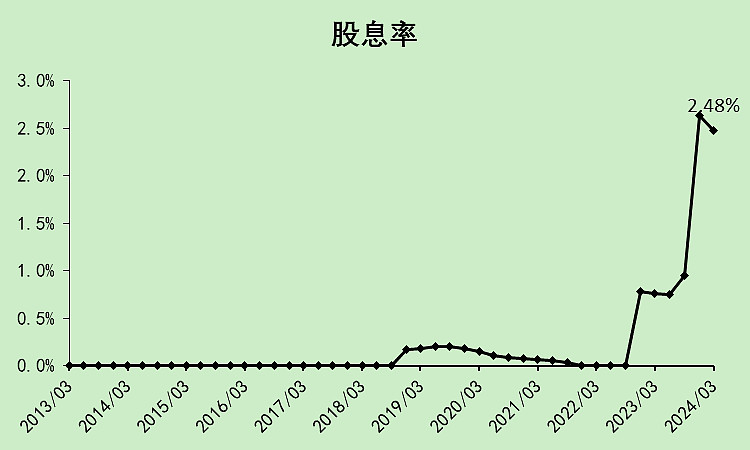

股息率2.48%高于行业,但我觉得还可以更高,现在的股利支付率是50%,账上这么多钱,是可以提高的。

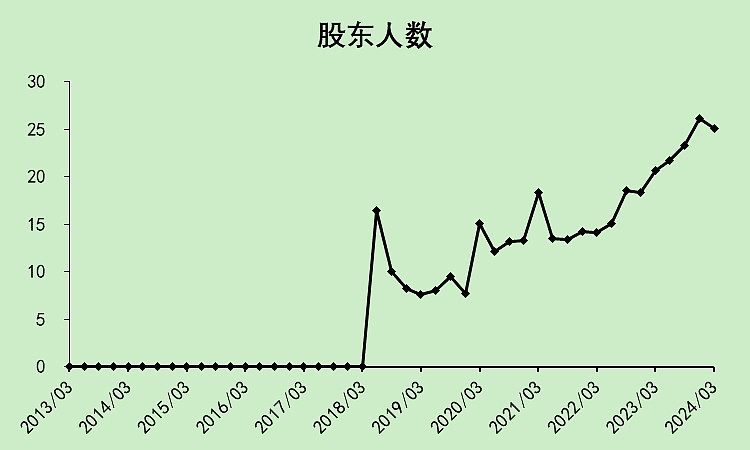

股东人数有点太多了,这可能是我觉得它最大的瑕疵了。当年茅指数里的股票都是好股,可惜高位进来了大量的股东,现在都套着。

3.6.宁德小结

都说没有宁德的时代,只有时代的宁德。

但看财务数据,一直都是宁王的时代!

宁德牢牢掌控了行业的话语权,小弟们卷不动它。

或许还真的可以穿越牛熊!

凭啥美股可以创新高,A股的龙头就不行呢?!