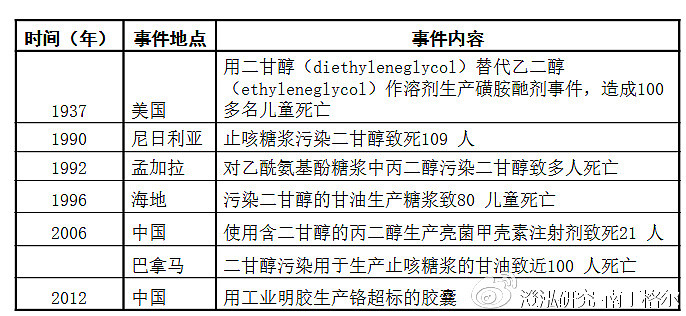

一、药辅行业越来越被重视鉴于历史上曾经发生过和今年在我国发生的医药辅料的诸多不良事件,我国对于医药辅料行业的重视程度越来越大。

药用辅料的几个不良事件

1.一致性评价2015年提出力争2018年底前,完成国家基本药物口服制剂的一致性评价工作的政策,一致性评价将更加关注产品质量。

利好:有利于药辅企业对辅料质量技术的重视,也为药用辅料行业的质量提升和进口替代打下了基础。

2.关联审批今年初,食品药品监管总局出台《药包材和药用辅料关联审评审批申报资料要求(征求意见稿)》。规定2016年起在药品制剂申报的同时进行关联审评,即对于药用辅料、药包材注册申请的技术审查,应与相应的药物制剂进行关联。药用辅料从单独评审改为关联评审,将辅料质量要求放到了和对药品质量要求同等的水平上。

利好:将会推动药用辅料质量的提升,刺激药用辅料的创新,将促进辅料使用更加规范、合理化。

在此背景下,我们将对以药辅为主业的A股上市公司山河药辅和尔康制药进行对比。

二、山河药辅VS尔康制药(财务分析)

数据来源:公司公告

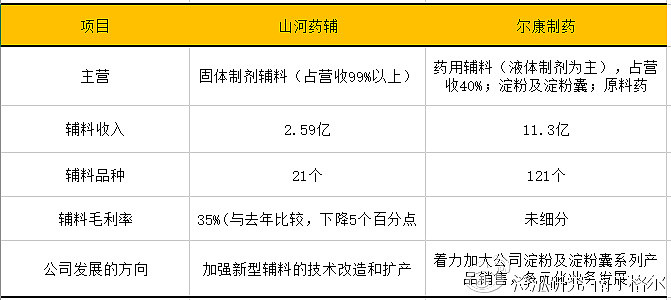

国内目前从事药品辅料生产的上市公司只有两家,分别是山河药辅(300452)和尔康制药(300267),山河于去年刚刚登陆A股,而尔康则上市至今已近6年,我们不妨将他们两个放在一起,做一下对比。

1.利润表分析

从净利润情况看,山河上市后增速较快,去年和今年年初都取得了近30%的增速;而尔康的数据则极为亮眼,近4年来净利润增速逐级攀升,尤其是2015年和今年Q1,都取得了接近翻倍的增速——一个重要的原因在于公司2014年定增后募投的产能已于2015年陆续投产,这为公司带来更强的获利能力。

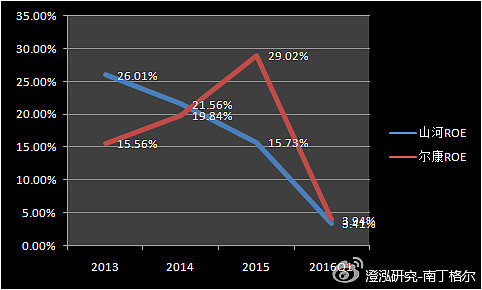

从ROE情况看,尔康的盈利能力近三年来再逐级攀升,而山河目前由于募投资金还未产生效益,因而在上市后ROE不增反减。不过,这两个公司的整体ROE水平都是相当不错的。

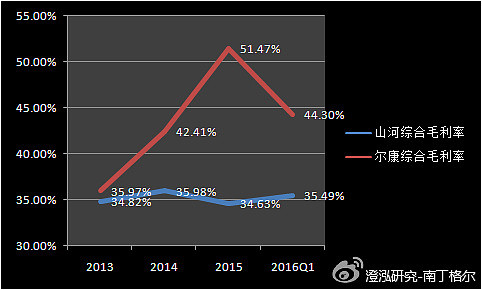

从综合毛利情况来看,山河近年来一直相对稳定,维持在35%左右,而尔康的毛利率则一路上升;目前,山河为了获得稳固的产品利润率并得到提升的空间,正逐步选择部分产品实现源头生产。之前,公司在招股说明书中曾多次强调,成本的变动将严重挤压公司的盈利能力,随着原料生产线的逐步落地,公司的毛利率未来将有望得到逐步提升。

目前,由于山河新募投的产能今年才能落地,其营收增速表现还不太尽如人意;而尔康则基本实现了增收又增利,营收和净利润双双快速增长。另外从净利润率情况来看,尔康的净利润率目前远远超过山河,未来山河还需要在经营水平和盈利能力上多下功夫。

从费用情况来看,两家公司目前控费力度相仿,不过山河一直处于稳定下降的状况,而尔康相对而言费用波动更大。要多说一点的是,尔康在研发方面的投入近两年来加大了力度,2014、2015年都保持了近6500万的研发投入水平;而山河近年来在研发方面的投入一直较低(不足800万),为了提升毛利率,发现新的利润增长点,山河未来在这方面恐怕还需要多加投入。

2.资产负债表分析

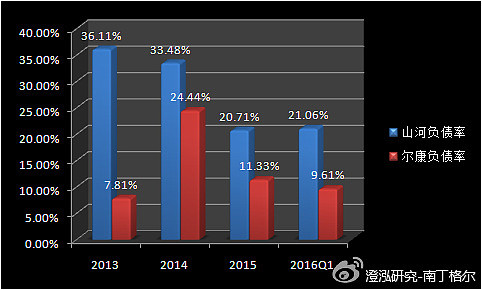

从负债情况来看,两家公司的负债水平都不算高,可见大家的高ROE都不是靠增加杠杆而取得的。

而查看负债细节可知,山河的负债全部由无息负债组成,尔康则只有不到两亿的短期借款,其他负债也都由无息负债组成。另外,不论是山河还是尔康,应付账款+预收账款的体量都和应付账款+预付账款的体量相当,由此可见,这两家公司在处理上下游结款时都是比较强势的,现金交易较多。

两家的应收账款情况控制的也都相当不错;可以看到,尔康应收账款的增速一直低于营业收入的增速,山河目前表现稍逊;而从整年的角度来看,之前三年每年的应收账款增量占营业收入的比例更是一直都控制在个位数,足可见到两家公司对于下游的强势地位。

3.现金流量表分析

从现金流情况来看,两家公司经营活动现金流都还是相当不错的,其金额一直与净利润水平相仿;不过尔康近两年多以来一直在大兴土木,扩建产能,2014、2015年投入建设的资金分别达到4亿和6亿元,这时期投资活动净流出的主要原因;今年,其大部分投入的项目基本将告结束,相信其自由现金流今年将有所表现。而对于山河,其目前的首要任务在于快速扩张产能,提高生产能力,使募投资金产生效益,故其现金流今年或将以流出为主。

【综合点评】两家公司的财务状况和管理水平都不错,但山河与尔康之间还有明显的差价。但由于尔康已步入正轨多年,市值已经增长10倍以上,现在的尔康犹如血制品中的上海莱士(002252),市值已处于高位;而山河目前市值还不到50亿,或许尔康的今天就是山河的明天。

三、山河药辅基本面分析

网页链接

@天道骑牛 @朱胜国 @好股要重仓 @杨长雍 @农民老张 @球球lefthand @衣香人影2010 @金融菌