25元的信立泰该不该买?理清一下自己的思路。我认为核心的问题是:信立泰的专利产品阿利沙坦脂,就是信立坦 能不能成为爆款产品。

以及@拥房抱股度余生 写的《信立泰7:持仓信立泰的反思2—提醒自己必须谨慎,必须客观》。

两种不同观点。

阿利沙坦脂是信立泰独家的药物

但是这个药物明显是不可以取代其他沙坦类药物的。信立泰已经推广了很多年了,感觉有点不容易。

为什么推广效果不好?

推广没有达到预期效果,可能有几个原因,一个是没有大力推广,或是推广不到位;第二是这个药物的效果并不理想,或者贵了,医生和病人不太接受这个药。

如果是第2个原因,一般来说,这个产品想成为爆款的可能性就很少了。

高血压病人使用抗高血压药物,主要是医生推荐。如果病人使用效果好,又能接受价格的话,他可能到药店继续买继续使用。

上半年疫情,药厂推广人员不能到医院里做工作,所以业绩差?

为什么没有高水平的论文?

我不能接受的是,这药物已经推广了许多年了,但是没有什么能拿出手的论文。推广这么多年了,才几十篇论文,而都是低级别的。跟其他几个沙坦类药物比较,人家都是数以千计的论文。

用提高老药的方式推广新药,对吗?

当然我并不是否认药厂的推广方式,这是他们多年行之有效的方法。许多医生开新药可能也不查看论文,但是,高级别的医生用新药是非常谨慎的,他们会查看论文。

我有医学背景。如果我看到信立坦的这种论文水平,也许我也不会给病人开药。

新药推广,不但要有高级别的论文,还需要医学院士的背书。这些也许都是必须的。但信力泰没有做这些工作。花了很多钱,用以前推广老药的方法,对吗?

如果信立坦是一个好药,具备爆款药物的素质,它肯定被越来越多医生和病人接受。工作方法不对只是延迟它爆款的时间而已。当然,如果有更新更好的药物进入,就很难说了。

从原理来说,信立坦只是改良的新药,并不会引起医生更大的兴趣。如果没有给到医生直接的利益,可能他们也不会使用这个药物。这使得推广不容易?

这也是没有高级别医生的推荐,或者是没有高水平论文的原因吧。所以用推广老药的方法推广信立坦,也许是对的。

信立泰这股票值不值得买呢?

有自己的改良新药,避开国家的集采。凭着多年的老药推广经验,我相信信立泰还是可以做的不错的。毕竟是一家有品质的公司。

这家公司的管理人员非常坦诚,这一点我很欣赏。

2020三季报披露,信立泰自由现金流为9.42亿元,同比增长61.76%。

凭这三点,我认为值买的。先买几万再慢慢研究吧,不持仓的股票我根本不想看。

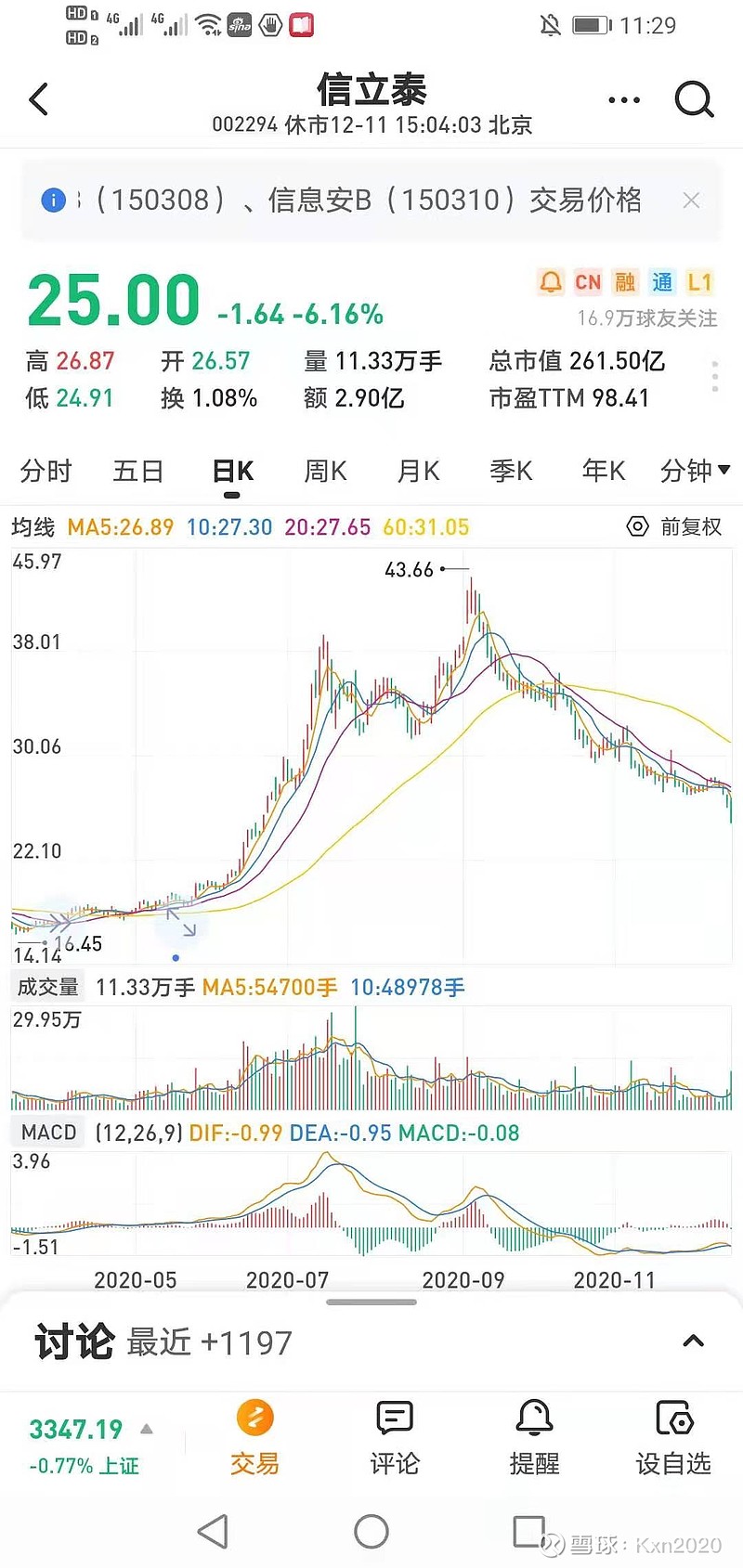

如果买的话,现在这个价格高不高?

业绩没有出来,动态PE很高。应该还有下跌的空间。还有,如果不小心大盘暴跌呢?各种风险都可能存在。22块钱以下,可能更值得买。

如果把18-20元当底,43元当顶的话。现在25元买,赔率也有许多倍了。

值得买的话,就越跌越买吧。分批慢慢的买。对我来说,防守比进攻更重要。更好的买点是:当大盘暴跌时而它不再跌了。