在上一篇分析恒瑞医药的文章中(请见微信公众号:villike的财务自由笔记),我提到:

“资产负债表看完的时候,我的整体感觉是喜悦的,虽然有一点点不安,比如稳健过头的这种势头,有点感觉不太对劲,但整体来说,我觉得不能太苛刻。

一直到今天,我都在感叹:如果所有的喜悦都可以持续到最后该多好,可惜,这个世界是不完美的。

因为我在恒瑞医药的现金流量表中,发现了我至今无法解释的东西,而这个瑕疵,让我浑身不舒服。”

这篇文章,请读者跟着我的思路,一起从恒瑞医药的报表迷雾中穿梭而过,穿过以后,你是持“无所谓”的态度,还是作出像我一样的选择,抑或你有更深入的思考,都是个人的功力使然。

01 看见裂痕

来看现金流量表,这是应该第二关注的表,因为现金很难说谎,正所谓“利润只是一种建议,现金流才是一种事实。”

年报显示,2019年底,公司账上有现金及类似物50亿,相比年初,增加12亿,分开来看:

经营现金为38亿;

投资现金为-19亿;

筹资现金为-7亿。

从这个组合可以看出,公司自我造血能力不错,同时也在对外投资,以及回报投资人。

再结合经营现金流量,看看公司净利润的含金量,就在这个地方,我看到了一个让我困惑的现象,在我顺藤摸瓜、试图找到原因的过程中,我发现了一些奇怪的、想不明白的事情。

2019年报的数据显示,经营现金/净利润的比例是72%,考虑到折旧的存在,再联想到前面看到的账期和存货周转天数是正常的,按道理来说,经营现金没有理由大幅低于净利润啊?

打个比方,你开了个饭店,请了个店长给你看店,年底店长说,“老板我们今年赚了100万”,你一看账上只多了72万,自然会产生一个疑问,到底是只赚了72万?还是赚了100万,但是有28万没有变成现金?

要注意的是,前面提到的账期和存货周转天数毕竟是静态的,而现金流量的变化则要动态来看,比如说,虽然68天的账期(静态)看起来比较正常,但是相比于去年(动态)来看,是不是今年应收款一下子变多、导致账期变长了呢?

本来,这只是一个常规的查验,因为做过太多这种“有惊无险”的查验。

我预期的是:看了去年情况,发现账期只有40-50天,接着在年报里找到诸如“报告期内,由于集采政策实施,造成下游医院的账期变长,公司应收账款一切正常”之类的解释,然后把这个疑问丢到一边,继续去看下一个点。

02 不安开始了

然而,故事没有照着剧本来。

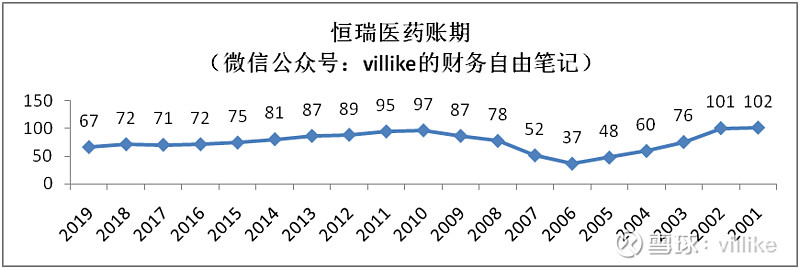

公司从01年到19年,账期的走势是这样的:

可以清楚地看到,公司的账期不仅没有上升,还是下降的!

也就意味着说,公司的经营现金流大幅低于净利润,不是由于应收账款的快速上涨造成的。

到这里我感觉有点不太好。

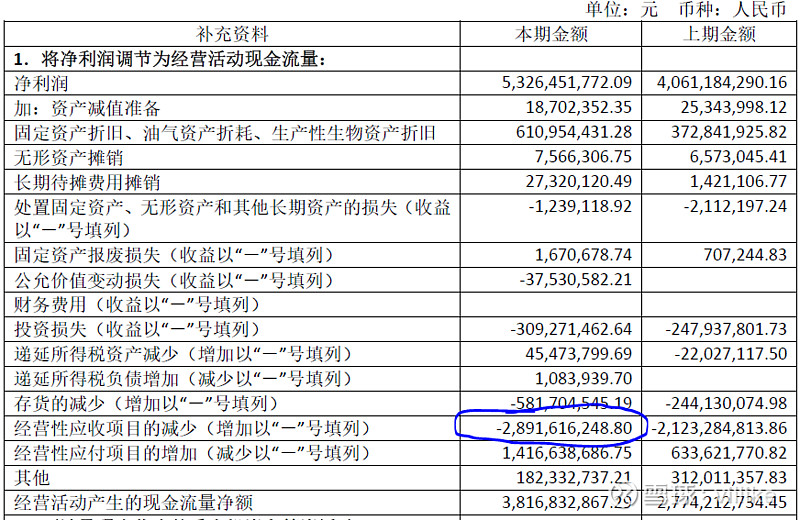

接着去年报里面挖,A股年报里有一块,专门解释企业的净利润,是如何经过一系列调整,变成经营现金流的,于是,我在恒瑞医药2019年报中找到了这一段,就是下面这张图。

这张图可以清晰看到,之所以53亿的净利润,却只有38亿的经营现金,很大一部分是因为“经营性应收项目的增加”。

换句话说,从上面这张图我圈出来的部分可以清晰看到,有29亿算成了利润,但是属于应收类,并没有变成现金,换句话说,这个钱没有回到银行账户上。

那这个钱去哪了呢?

看到这,我就更困惑了,应收项目增加这么多吗?如果大幅增加,前面的账期怎么还会下降呢?

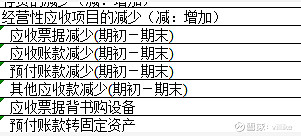

于是,我准备自己算一遍这个“经营性应收项目的增加”,按照网上搜到的公式,是这样的:

经营性应收项目的减少=应收账款(期初数-期末数)+应收票据(期初数-期末数)+预付账款(期初数-期末数)+其他应收款(期初数-期末数)+待摊费用(期初数-期末数)-坏账准备期末余额

简单点理解,就是年初别人欠我100万,年底别人还欠我30万,这一年的“经营性应收项目的减少”,就是100-30=70万。

于是,我按照这个公式,算了一遍,结果是:11亿,跟公司披露的29亿,足足差了18亿。

这就见鬼了,哪怕考虑到公式里的待摊费用有长期有短期,另外一些款项是列入其他应收款还是其他流动资产,可能有调整空间,这两个值不能完全匹配,我是能理解的,但是——差18亿?

公司的净利润才53亿!莫名其妙出了个18亿的现金流口子,我有点慌了。

03 无人应答

我的第一反应是:很有可能是我会计水平问题,哪里理解出了重大漏洞。

于是我把这个问题悬赏到雪球,打开恒瑞医药的前十大“影响力球友”,艾特了其余九个人(因为我是其中一个,可能是因为之前研究华东医药时经常提到恒瑞医药)。

没有人回答我,这个帖子截止目前已经有20万的阅读量,然而除了几个热心球友提供了几个热心回答外,并没有有效的回答。

我更困惑了,这么大的一个缺口,都没有人看到吗?

于是我去找恒瑞医药公司寻求答案,打电话过去,陈述了我的问题,接电话的工作人员看了一下年报,说他回答不了这个问题,要内部沟通一下再回答我,于是我又发了一封邮件。

在等邮件的过程中,我还是很困惑,因为这个问题让我觉得自己像个傻子,有一种“怎么会有这种事儿呢?”的感觉。

04 “和稀泥”失败

于是我想,干脆我和稀泥处理:“由于某些我不了解的会计处理方式,公司19年的经营现金流出现了异常”,我想,如果拉长周期来看,公司的经营现金和净利润的比例比较正常(比如比值大于或者约等于100%),这个问题也就算了吧。

然而,我又懵了。

2001年到2019年,19年间,公司报告了净利润256亿,而经营现金流是205亿,经营现金流/净利润=80%。

我又心想,是不是公司近几年“由于某种原因”,导致净利润持续高于经营现金呢?毕竟早期的体量比较小。

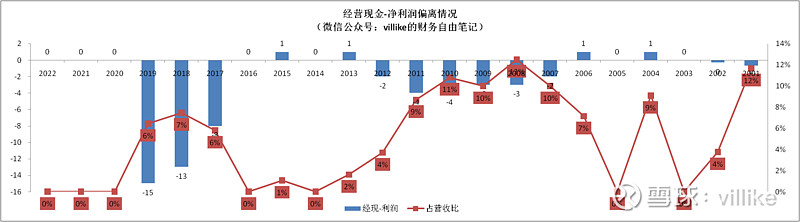

这一次,我猜对了,公司经营现金和净利润的差额,以及差额占营收的比例(可以反应异常的程度),见下图。

公司17-19年的净利润127亿,而同期经营现金是91亿,少了36亿。

我又想再退一步——假装这三年不存在,那经营现金/净利润是不是就应该正常了?——然而并没有,01-16年,这16年间经营现金/净利润的比值是:88%。

05 横看竖看都不对

到这里,我真的有点抓狂了,我心想公司在年报里,关于“经营现金低于净利润”这么明显的一点问题,会不会有点什么说法?

于是我拿出恒瑞医药的年报来搜索。

2019年报,没有;

2018年报,没有;

2017年报,没有。

我又琢磨,上面那张图,可以清晰看出,从偏离程度来看,2007-2011年都挺高的,我想,公司会不会在这些年份有过一些披露,可以解答这三年的困惑呢?

继续搜,然而:

2007年报,没有;

2008年报,没有;

2009年报,没有;

2010年报,没有;

2011年报,没有。

在公司的视角中,经营现金流常年低于净利润这个事情,好像不值得解释!

我还是有点不敢相信,又开始怀疑最开始发现的那个疑点,也就是现金流量部分的“经营性应收项目的增加”和资产负债表对不上的问题,我想,会不会普遍报表都是这样?是我哪里理解有问题?

于是我打开了最近研究的几家公司,海康威视、华东医药,还有跟恒瑞一个行业的信立泰,他们的2019年报数据测算结果是这样的:

海康威视:“经营性应收项目的增加”47亿,资产负债表算出的结果44亿;

华东医药:“经营性应收项目的增加”8.2亿,资产负债表算出的结果8.5亿;

信立泰:“经营性应收项目的减少”3.6亿,资产负债表算出的结果3.3亿。

到这里应该有一点是明确的,这两个科目不能完全对上是普遍的,但是相差这么大,是一定哪里出了问题!

事实上,恒瑞医药不光2019年对不上,我往前追溯了几年,没有一年是接近的:

2018:“经营性应收项目的增加”21亿,资产负债表算出的结果14亿,差距7亿;

2017:“经营性应收项目的增加”-5亿,资产负债表算出的结果7亿,差距8亿;

2016:“经营性应收项目的增加”0.7亿,资产负债表算出的结果5亿,差距6亿。

看到这里,我才越来越相信,恒瑞医药的报表,这个地方绝对有问题,虽然我现在还不知道是什么问题,但是,现金流量表出现问题,这个事情让我后背发凉。

三张财务报表里,最不容易造假的就是现金流量表,虽然大多数人关注的是利润表。

但正像我前面提到的:利润,只是一种“建议”,因为这中间有太多会计假设,比如说,我假设我的设备每年折旧10%,假设我有5%的应收账款收不回来。

而现金流,才是一种“事实”,这是要有银行的流水记录和存底的,换句话说,现金流更能反映公司经营的实际情况。

06 公司的回复来了

8月12日晚,在与公司工作人员通话后,我给恒瑞医药发出邮件,询问:

“在阅读贵公司2019年报过程中,发现一处疑问,烦请您帮忙解答,谢谢!贵公司在“现金流量表补充资料”中展示,“经营性应收项目的减少(增加以“-”号填列)”本期金额为-2,891,616,248.80,但是根据合并资产负债表显示,应收账款增加约11亿,除此之外,应收票据、预付款项、其他应收款等经营性应收项目,基本都是稳定或略有减少的,这29亿和11亿之间,还差了十几亿,是我哪里理解有问题吗?提前感谢您的回复!”

8月16日,我收到了公司的邮件回复:

“数据差异原因是我们在编制补充资料“经营性应收项目的减少(增加以“-“号填列)是在母子公司相关数据汇总的基础上对预付账款、应收票据和其他应收款等项目内容进行分析填列,受往来款项重分类、应收票据中用票据支付固定资产金额和贴现金额、预付款中工程设备款等核算项目调整的影响,造成与您的计算方法和数据存在差异。”

公司的意思是,这种差异主要来自“核算项目调整的影响”,具体来说有三个方面:

1. 往来款项重分类

2. 应收票据中用票据支付固定资产金额和贴现金额

3. 预付款中工程设备款

我怕自己理解的意思有偏差,特意去找了专业的朋友询问,对方的答复是这样的:

“往来款项重分类这个问题,一般只要审计了的,必是重分类后的数据,除非他们审定数没重分类,后面的似乎都是套话,因为这个表编制只有这几个原因:”

我翻译一下,意思就是公司回复的第一个原因是不成立的,除非公司承认自己这个数据是未经过审计的,至于后面两个原因,我举个例子:

“应收票据背书购设备”: 我今年拿100万票据,背书去买了设备,在利润表中,我这100万作为费用花出去了,但是并没有出现金(拿票据去买的),所以相比于利润,现金流量应该加上100万(不考虑税的影响)。

“预付账款转固定资产”:我对外的预付账款,今年我有100万转到了固定资产,预付款是不进入费用的,因为还没“真的付给别人”,但是转入固定资产,这个就算费用了,跟前面那个类似,相比于利润,现金流量应该加上100万。

再回到前面那个问题,公司披露的“经营应收项目”增加了29亿,造成现金流量减少,就算上面这两个事情存在,也应该是增加现金流量的,如果不算这两个事情,公司披露的(增加29亿)和资产负债表算出的(增加11亿)之间的差距,只会更大。

说得再直白点,公司的回答,并没有解决我的问题。

07 我的决策

投资,最重要的是找到确定性。

这句话也可以反着说,那就是避开“不确定性”。

不确定性有很多,但是最容易避开的,就是你看不懂,看不懂中,最容易找到的,就是财务报表看不懂。

对于恒瑞医药的报表,我经历了询问公司、四处请教,依然得不到一个可以自圆其说的答复,对于我来说,在能找到强有力的证据证明这个地方没问题、或者是我的理解有误之前,我是不会考虑去投资这家企业的。

不管别人有多看好,你投资的时候,用的是自己(或者客户)的血汗钱,如果连自己都说服不了,在股价波动的时候,一定会有剧烈的心态波动,进而导致动作走形。

投资是一场修行,也是照出你内心的一面镜子,让你看清自己。

欢迎各位关注我的微信公众号:villike的财务自由笔记,在通过独立分析赚取财富、实现财务自由的路上,相伴而行,一起走得更快、更好!

@今日话题 $恒瑞医药(SH600276)$ $华东医药(SZ000963)$ $信立泰(SZ002294)$