泸州老窖年报披露后,很多人对泸州老窖的大存大贷有所疑惑,只是财报中毕竟没有任何确切的信息。

尽管塞思·卡拉曼在《安全边际》一书中说道,无论进行了多少研究,一些信息总是会被漏掉,投资者必须学会适应信息的不充分。

但是聊胜于无,尽力去收集信息总好过什么都不做,其他信息网上都分析得够多了,我就单从泸州老窖应收款项融资入手,看看我们是否能获得一些有用的信息。

一、泸州老窖的应收款项融资

(一)泸州老窖应收款项融资的来源

泸州老窖股份有限公司在2023年年报130页写到:应收款项融资中的应收票据均为银行承兑汇票,本公司认为所持有的银行承兑汇票不存在重大的信用风险,不会因银行或其他出票人违约而产生重大损失,故未计提信用减值准备。

那我们现在知道了,应收款项融资均为银行承兑汇票。那银行承兑汇票来自哪里呢?

上市公司2021年年报中写到:主要系随着销售规模的扩大,收取的银行承兑汇票相应增加。

所以应收款项融资来源于销售活动,销售活动产生大量银行承兑汇票,说明银行在其中有很重要的地位。银行很重要,但要等会再谈,因为银行承兑汇票不是直接从银行进入泸州老窖上市公司的。

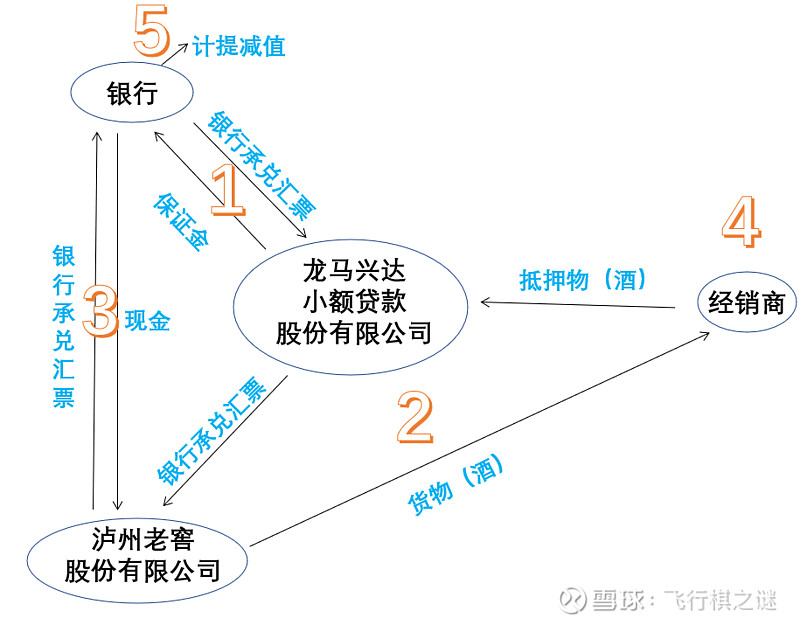

这时先要把目光转向另一个公司:龙马兴达小额贷款股份有限公司。

(二)龙马兴达小额贷款股份有限公司

龙马兴达小额贷款股份有限公司是由泸州老窖集团公司作为主发起人发起组建,其合作伙伴如下图,其中泸州老窖和泸州银行赫然在列。

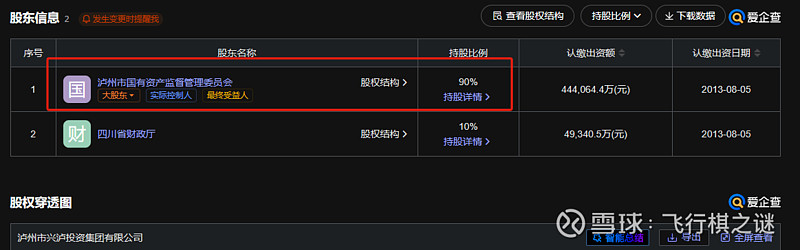

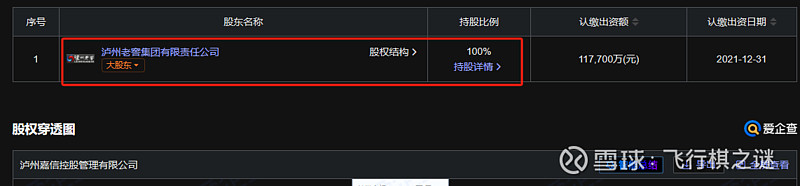

根据网络查询可以看到龙马兴达公司大股东为老窖集团,第三股东兴泸投资集团由泸州市国资委持股90%,第四股东泸州嘉信控股管理有限公司为泸州市国资委全资控股。

而老窖集团实际控制人为泸州市国资委。

所以龙马兴达公司也为国有控制。

(三)应收款项融资产生的流程

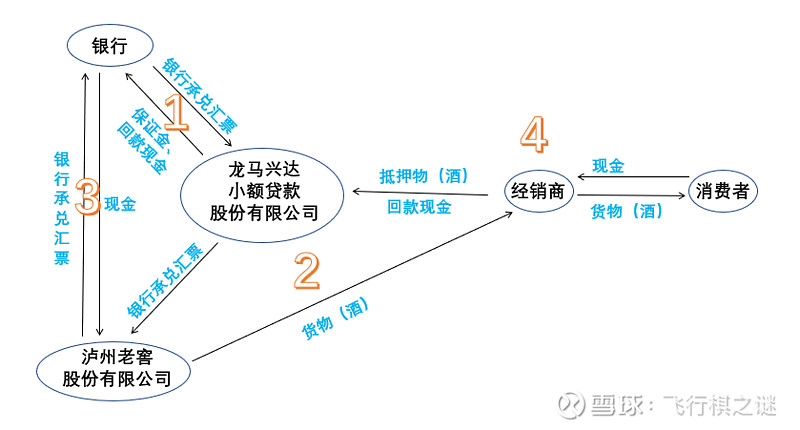

根据龙马兴达公司官网显示,其融资贷款行为基本上与货物抵押相关,且重点客户是泸州老窖经销商。

以上信息通过简化基本可以帮助我们刻画出以下一套流程:

1.龙马兴达公司向银行缴纳保证金,银行对龙马兴达公司做银行承兑汇票授信,龙马兴达公司可以将银行承兑汇票当做现金支付。

2.泸州老窖经销商向龙马兴达公司申请贷款,其贷款通过泸州老窖股份有限公司以货物(即酒)的形式发放给经销商,同时货物作为抵押物抵押给龙马兴达公司或相关银行。货物发放后龙马兴达公司将与货物等值的银行承兑汇票支付给泸州老窖股份有限公司。

3.泸州老窖股份有限公司持有银行承兑汇票的,到期后同银行兑付现金,或者提前贴现、背书转让换取现金。

4.经销商将货物进行销售,回款后将货物成本金额和利息归还龙马兴达公司或相关银行,如货物未销售,则将货物抵押给龙马兴达公司或相关银行。

可能在这几方中还有诸多组织层层嵌套其中,但概念应该大差不差。

这一套流程我相信很多泸州老窖的投资者都是清楚的,其中很多人就发现了对于泸州老窖上市公司来说,上述第4步好像可有可无,居然经销商销不销酒对泸州老窖股份有限公司的收入和财务没有决定性的影响,影响的只是龙马兴达和银行两方,如果经销商申请了贷款没有回款,相应抵押的货物就归龙马兴达或银行,而申请银行承兑汇票的现金缺口就需要龙马兴达或银行承担。

当然我们不应该以如此恶毒的心思来揣度一个这么优秀的上市公司,毕竟白酒行业搞供应链金融也不是只有泸州老窖一家,况且泸州老窖上市公司财报也都经过了审计审核,没有任何证据直指上述情况一定会发生。

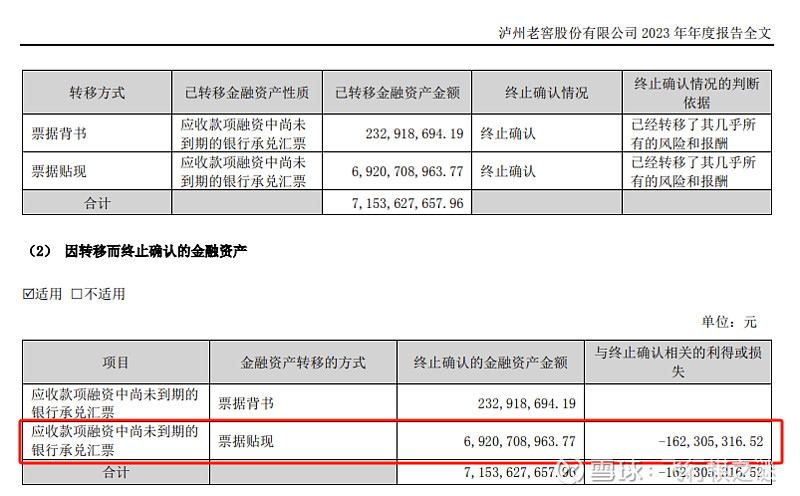

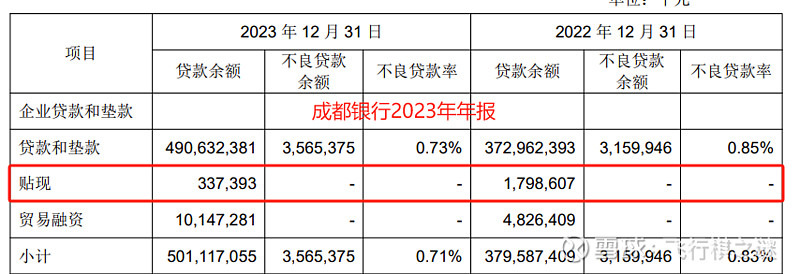

可是2023年年报176页显示,有将近69.2亿的银行承兑汇票在到期前进行了票据贴现,并因此产生了1.6亿的损失,折价约为1.6/69.2=2.3%,这在之前的年报中从未体现过。

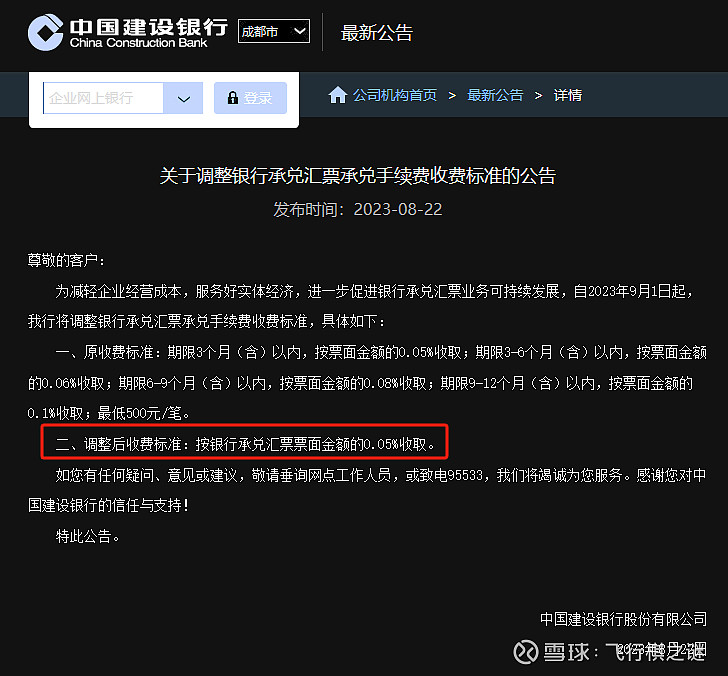

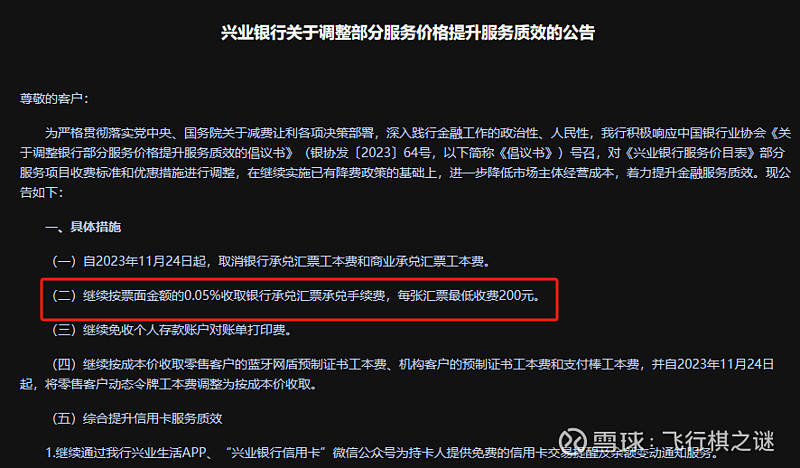

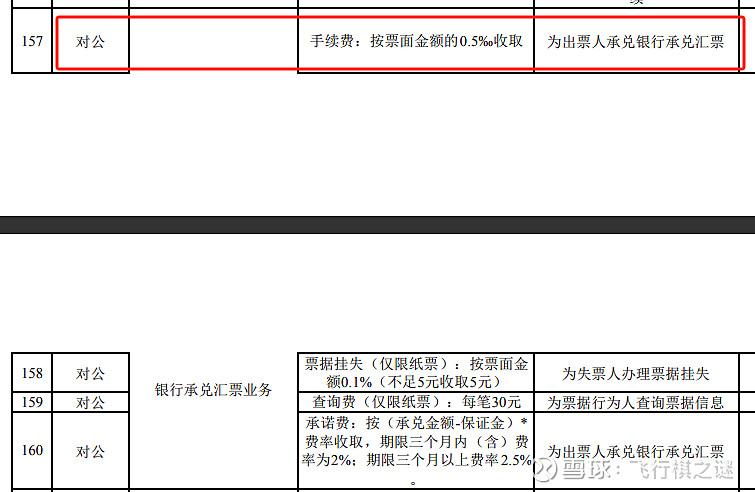

下图可以看到中国银行、建设银行、兴业银行、泸州银行等对银行承兑汇票到期承兑的手续费均为0.05%,泸州老窖上市公司宁肯贴现也不愿意到期承兑,是因为在汇票到期前实在缺钱呢、还是钱有更好的去处呢、还是因为这些汇票的资质不良?

2023年年报第131页明确写道:期末公司无因出票人无力履约而将其转为应收账款的应收款项融资。所以出票人无力履约的部分是转移给了银行吗?

一般到这里也就没法再探究了,毕竟牵涉到银行,谁又能把银行的帐搞清呢?我无聊的翻了翻银行的财报,却发现有个银行很是扎眼。

二、泸州银行

(一)泸州银行2015-2018年的情况

泸州银行官网显示:泸州银行成立于1997年9月,为泸州市属国有企业,主要股东有泸州老窖集团、四川省佳乐企业集团、泸州市财政局等,国有股占比51.35%。2018年12月在香港联交所上市。

泸州银行招股书268页显示,泸州银行在港股上市,上市后内资股与港股比例大致为7:3,不过按照股票交易情况看,此股也是一仙股,大概率没有散户持有。

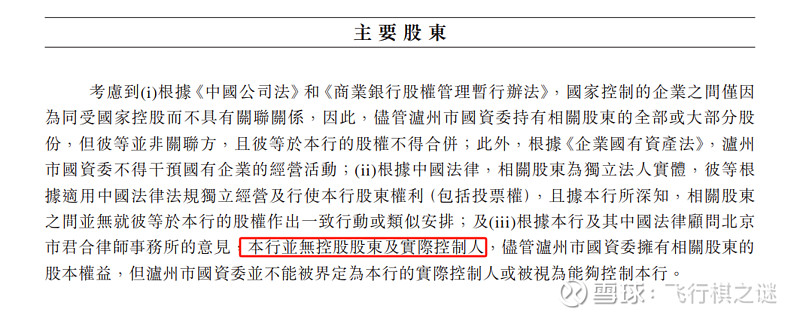

泸州银行招股书267页这样写道:本行并无控股股东及实际控制人。

又根据《公司法》第二百五十六条规定:国家控股的企业之间不仅因为同受国家控股而具有关联关系。

因此泸州老窖股份有限公司、龙马兴达公司、泸州银行并不具有关联关系,泸州老窖2023年财报中披露关联交易时未涉及三方也合理。

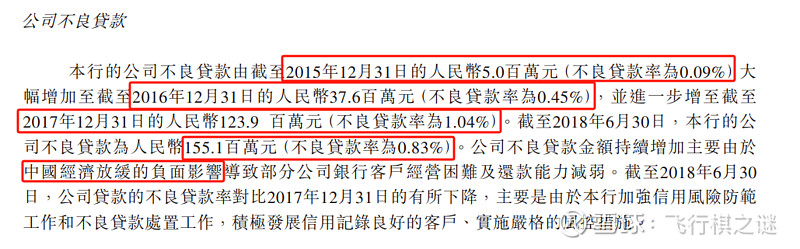

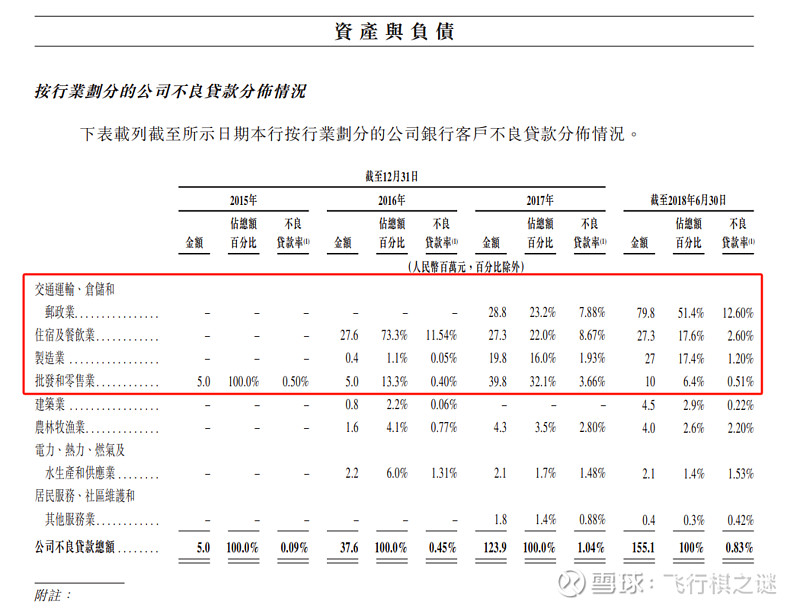

根据泸州银行招股书293页所述,银行的公司不良贷款在2015年末、2016年末、2017年末、2018年中分别为人民币5百万(不良贷款率为0.09%)、37.6百万(不良贷款率为0.45%)、123.9百万(不良贷款率为1.04%)、155.1百万(不良贷款率为0.83%)。

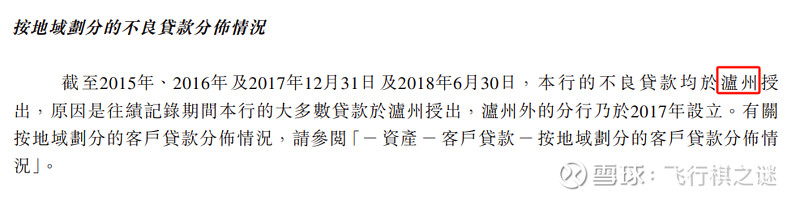

不良贷款每年递增,文件中说不良贷款持续增加主要由于中国经济放缓的负面影响所致。其中交通运输、仓储、邮政业、住宿及餐饮业、制造业、批发和零售业占大头,且不良贷款均由泸州授出。

那来看看同期泸州老窖对经济形势的感觉如何呢?

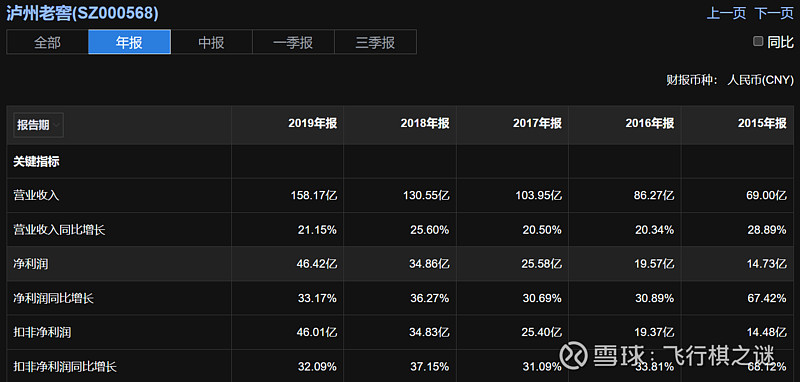

可以看到,泸州老窖从2014年营收和净利润腰斩后,从2015年开始腾飞,其2015-2018年报中也有如下描述。

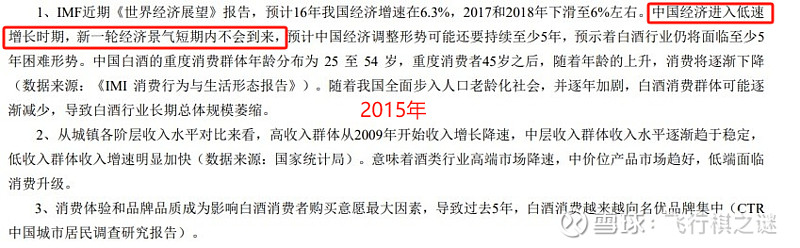

可以看到泸州老窖2015年显得很悲观,表达“中国经济进入低速增长时期,新一轮经济景气短期内不会到来”,而2015年泸州银行的公司不良贷款还不算高。

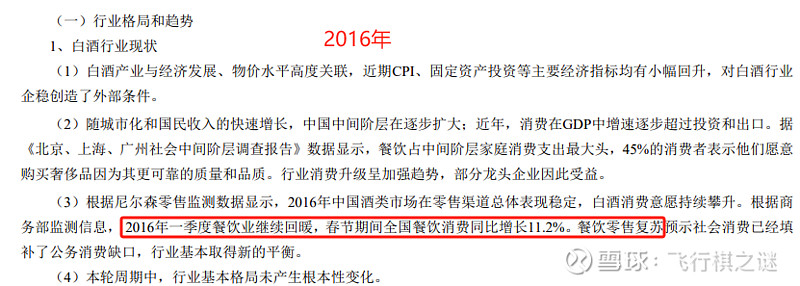

2016年,“一季度餐饮业继续回暖,春节期间全国餐饮消费同比增长11.2%”。而2016年泸州银行不良贷款大增的主要原因,就是住宿和餐饮业。

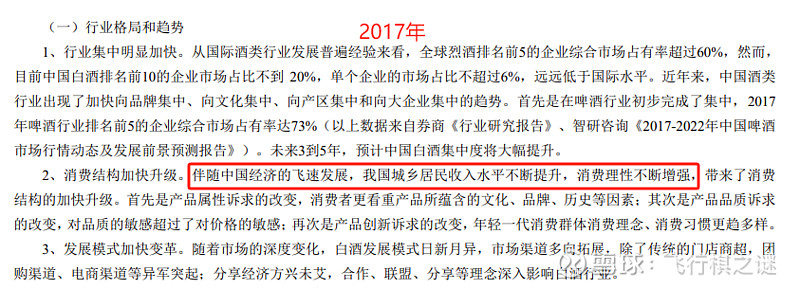

2017年,“消费结构加快升级。伴随中国经济的飞速发展,我国城乡居民收入水平不断提升”。这一年泸州银行的交通运输、仓储、邮政业、制造业、批发和零售业不良贷款均开始起飞。

2018年半年报,依托全国仓储网络,实现了配送服务效能的显著提升。看来是依托全国仓储网络把泸州银行2018年的交通运输、仓储、邮政业的不良贷款带崩了。

很明显,泸州老窖的腾飞会导致泸州银行甚至泸州当地经济的衰退,这也许只是一个巧合,先按下不表。

转回正题,票据贴现。

(二)关于票据贴现的疑惑

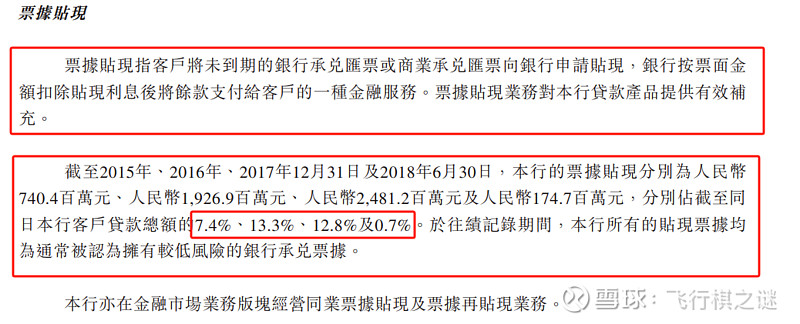

《贷款通则》中说:票据贴现,系指贷款人以购买借款人未到期商业票据的方式发放的贷款。

根据泸州银行招股书158页所述:票据贴现指客户将未到期的银行承兑汇票或商业承兑汇票向银行申请贴现,银行按票面金额扣除贴现利息后将余款支付给客户的一种金融服务。

该页还显示了2015年末-2018年中,泸州银行票据贴现的金额和占比,可以看到,2018年中票据贴现金额和比例大减,虽然在2018年末又开始恢复了增长。

当我看到泸州老窖2023年财报中的票据贴现时,不禁想,贴现给当地的泸州银行应该是大概率的吧,那看看泸州银行的票据贴现吧。

2022年和2023年泸州银行的票据贴现突然大减,通过年报则看到了——不良贷款率。

22年泸州银行票据贴现的不良贷款率为10.92%,23年为22.87%。

真是怪哉,前几年都没有,突然从2022年出现了票据贴现的不良贷款率。

难道是港股格式不同?

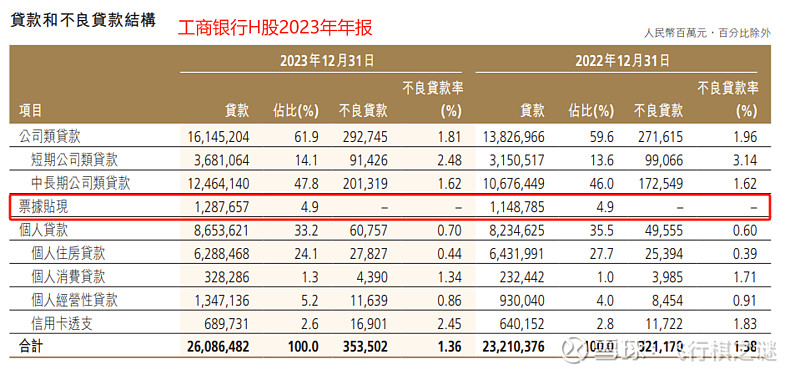

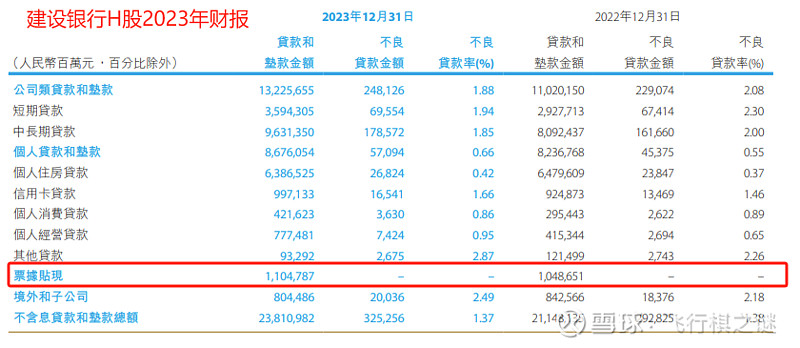

再看看工商、建设银行H股的票据贴现,同样没有不良贷款率。

这就怪哉!

泸州老窖上市公司财报今年以前从未披露过银行承兑汇票的承兑、背书、贴现损失,今年突然披露,而且就这么巧,泸州银行这两年的票据贴现也开始出现不良贷款率,这两者有关系吗?

如果没关系,那泸州老窖的票据贴现到哪里了,为何今年突然披露贴现损失金额(同样有银行承兑汇票的五粮液、山西汾酒、古井贡、洋河股份今年年报则都没有体现),而且如果贴现不是和泸州银行合作,那借款是和泸州银行合作的吗?如果大存大贷不是和泸州银行合作,那许多投资者所猜测的借款是为了助力当地发展还成立吗?

如果有关系呢?

三、如果有关系,以下表述纯属我个人疑惑和猜测,如有不同意见,期待解惑

如果泸州老窖的票据确实部分贴现给了泸州银行,那泸州银行票据贴现中的不良贷款率是否可以表示经销商未售出货物的比例呢?

也就是说经销商贷了N元的货物,货物有一定比例没卖掉抵押给了龙马兴达公司或银行,而泸州老窖上市公司确实收到了N元的银行承兑汇票。

在最极端的情况下,下图是否可能成立呢?

这也就表示是银行未来将要计提的减值充当了一部分泸州老窖上市公司的营收,这样银行的钱从哪来?储户还是泸州老窖上市公司?银行该向谁交代吗?如果银行不用向谁交代(毕竟股票也没有交易量),那泸州老窖应该还可以增长一万年。

毕竟只要这个银行存在一天,泸州老窖的增长性将永远存在。就如同《嫌疑人X献身》里面的诡计,你看他全是破绽,但无论你怎么调查都不得其门而入,因为你在他身上发现的线索都是另一名凶手所为。

这种情况我是不愿意相信的,我更愿意相信,偶尔在上市公司业绩失速时通过轻微的手段进行调节,毕竟银行本就复杂,到时只需推说授信审批不严格,过错应该也不大。

这不由得让我想起了《白夜行》中的唐泽雪穗和桐原亮司,一个走行在人间,一个游弋在地狱。