这里根据近2-4年的公开信息做一些合理推导,当然,因为不掌握真正的数字,所以推导难免有误,只是尽量贴合实际。先列几组数据,作为推导依据:

1、2022.11.24法拉公开回答22Q3业务占比:新能源车34%,光伏风电33%,工控25%,家电4%,照明4%(照明占比在零散回答中补全)。

2、2024.4.8回答23H2业务占比:新能源车44%,光储27%,风储5%,工控19%,家电3%,照明2%。(23年一些零散回答中,光伏Q3占比29%,工控Q3占比20%,产品外销30%)

3、2024.5.16回答24Q1业务占比:新能源车55%,光储21%,风电4%,工控16%,家电3%,照明1%。

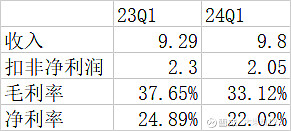

根据以上投资者回答和公司报告的业绩情况,做一下23Q1和24Q1的对比。

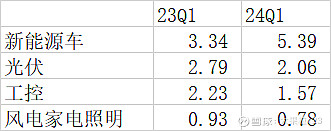

首先做一个比较难的推导,23Q1的光伏收入。以1、2、3和其他季度业绩为依据得到23Q3光伏收入8.3259亿,Q4单季度光伏2.15。如果以Q3占比29%来推导(Q3光伏减速),Q1Q2光伏占比应在30%以上,保守按30%来算,Q1光伏收入2.787。光伏的保守推断,可以提升第二步车用占比在后续计算的基数,使得最后的结论更加可靠。

第二,推导23Q1新能源车收入。由23Q3光伏+工控占比49%,风电+家电照明按10%计算,则Q3新能源车占比41%。考虑到22Q3新能源车34%,23Q3光伏减速,则23Q1-Q3车用上升到41%,应为逐渐加速的过程,这里简化一下,Q1车用按36%占比,收入约3.34(因简化,故只反应趋势)。

第三,推导23Q1工控收入。由Q1收入9.29-3.34-2.787=3.163(总占比为34%,含工控+家电照明+风电),家电照明风电按10%计算,工控占比24%,收入约2.23。

然后,推导23Q1家电照明风电收入约9.29-3.34-2.787-2.23=0.933。

以上推导未考虑非经营性收入的影响和部分占比在特定时点的程度问题,可能存在一定误差,但趋势应无问题。

根据24Q1占比推算,最终得到如下:

本来想分析一下车用板块的毛利情况,但因为已知信息仍略显不足,目前只能推导出车用毛利和非车用毛利相差在15%以上,甚至更多。后续就算能补齐信息,也不会公开将此处的推导过程放出来,只做一个比较简单的定性分析。2016-2020年,毛利率约40-44%波动,此时车用占比很低。直到最近两年,车用到了无法忽视的占比,毛利才下降到38%,直至24Q1的33%。一个是车用存在部分降价,另一个显著的原因是因为车用占比从20%一路上升到了55%,且毛利比非车用低很多。

接下来说几个结论:

1、24Q1相比较23Q1,高毛利的非车用占比由64%下降到45%,为毛利下滑的最重要因素。(非车用毛利比车用高15%以上)

2、24Q1车用的降价,为毛利下滑的第二贡献者。

3、24Q1车用同比增长61%(大于新能源车总产量增长),市占率应处于明显提升过程中。

4、观察两个季度的对比,可以看出工控,光伏,风电,家电,照明全面下滑。

5、根据现有调研情况,Q2光伏环比Q1有20-30%的增长,同比大概率仍旧为负。24Q3环比Q2大概率持平或增长,而去年Q3Q4是光伏低基数的两个季度,Q3收入甚至仅8.99亿。光伏在今年Q2开始将为毛利做正贡献,且贡献会逐季提升。

6、车用降价短期无法明显修复,需要靠规模提升,原材料降本、产线磨合、工艺提升来支撑后续毛利。

7、整体收入的提升,主要看现阶段的车用。整体盈利的回暖,主要看工控、光伏的回暖。工控受宏观经济影响较大,加息周期末期即将结束,非常有利于企稳,但目前还不明确。而光伏逆变器短期回暖,长期增长预期从现在看没有变差。碳中和是一个大多数人当下无感的目标,可普通个体最重要的体感却是光伏发电降价带来的实实在在的收益,全球市场处于爆发的初期。

最后,坚定看好法拉的长期竞争力,如果说10年前就是一个长期高ROE的优秀公司,那么现在在全球新能源市场中的地位,更加是一个优势巨大的龙头。