股价六年不涨,还有人在吗?

股价六年沉寂

如果我们只看2013年8月之前天士力的股价走势图,可以得出结论这是一只大牛股。可惜的是,六年过去了,天士力的股价还在原地打转,甚至小幅下跌。不知道有没有六年来坚持持有天士力的投资者,可以分享一下心路历程。

实际上,2015年以来,医药体制改革确实对医药行业和医药公司影响很大,但似乎只有天士力和双鹭药业这两只牛股影响较大,其他大牛公司还不是特别明显。

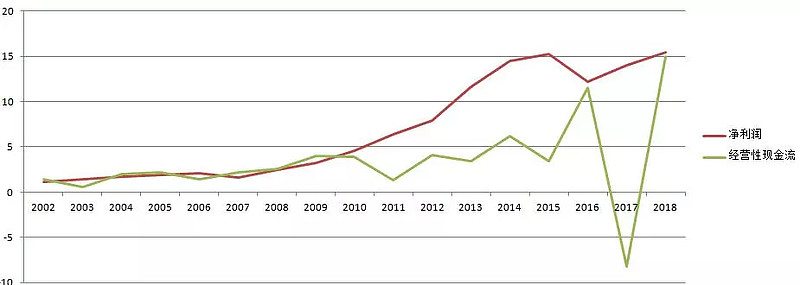

但是从天士力的经营性现金流来看,自2011年开始,现金流急剧恶化,并且持续了许多年,这说明市场竞争加剧,公司回收现金的能力削弱。即使是2016年现金流好转,但2017年却跌至负值,2018年重新转好之后,是否还有反复,还需要继续观察。

我自己也在尝试总结现金流变差之后,多长时间能够反应在股价上面,大概是两年时间。如果投资者发现一家公司连续两年经营性现金流变差,一定要记得及时离场,再等下去,好的就像天士力一样横盘五六年,差的就等着暴雷了。

2018年的天士力

天士力致力于推动中医药与现代医学融合发展,以提高人类生活和生命质量为使命,持续聚焦中国市场容量最大、发展最快的心脑血管、消化代谢、抗肿瘤三大治疗领域,致力于提供临床急需甚至填补中国临床市场空白的药物研发,利用现代中药、生物药、化学药协同发展优势进行创新药物的战略布局,继续保持国际化的领先优势与研发创新的发展动力。

中药现代化一直是天士力的理想。上世纪90年代,天士力就开始了复方丹参滴丸申报FDA的认证,但是到现在为止依然没有完成。虽然中药现代化道阻且长,但在这个过程中天士力逐渐建立了现代化中药制度,从原材料种植到生产工艺等环节,标准一点点建立起来,质量得到了很好的控制。

在现代中药方面,年报中提到按照国际化创新标准和现代医学标准,复方丹参滴丸带动了养血清脑颗粒(丸)、芪参益气滴丸、注射用益气复脉、注射用丹参多酚酸等系列产品,构建了以心脑血管用药为主的现代中药大药体系。除了上面这些,天士力还有感冒类、消炎类中药。

在生物药领域,目前仅有一款(注射用重组人尿激酶原)普佑克上市,普佑克是一种特异性溶栓产品,天士力非常看重普佑克的市场潜力,目前正在试验拓展其适应症。公司乐观的认为普佑克未来的市场空间可能达到百亿,我觉得过于乐观,能够有20-30亿就非常成功了。

除了普佑克,天士力布局的生物药还有15款。目前,天士力旗下的生物药资源基本已经整合到上海天士力里面,从去年开始已经准备到香港上市,估计今年完成在港上市的概率较大。

天士力化学药的研发和生产,主要集中在江苏天士力帝益药业旗下。目前,化学药研发围绕抗肿瘤、心血管、消化代谢及精神领域,布局了多款1 类创新药和仿制药,同时,也引进了世界水平临床后期创新药物。已上市的品种包括化学原料药中替莫唑胺、氟他胺等 12 个品种,口服固体制剂中治疗脑胶质瘤的二类新药替莫唑胺胶囊(蒂清)等多个产品。

天士力在年报中提到布局了77项在研产品,中药品种26款,生物药品种15款,化药品种36款。这里面包括22款1类创新药,且43款(含一致性评价9款药物)药品已进入临床阶段。我做了一个公司不完全的产品线整理,见下图。

年报披露之后,我也看了几家药企的年报,77款在研项目确实不算多,不过12亿的研发投入,还算是令人满意的。自从“4+7”带量采购之后,市场已经把医药股变成化工股来估值了。除非有重磅产品矩阵,有很强大的仿制能力,可能还有些肉吃,不然只能喝汤了。所以,未来医药企业的估值基本上只能靠创新药了。

天士力的竞争力

年报中,公司也列举了公司的核心竞争力。第一是,全产业链国际化标准体系。这个我上文也说过,这是近20年来复方丹参滴丸冲击FDA认证获得的一个额外收获。中药本身就是从许多动植物体内提取的有效物质,这跟它们生长和生活的环境密切相关,如果没有相关的标准,有效物质的含量和药物的有效性就会大打折扣。

第二个四位一体的研发模式,这个不算什么独特的竞争力,其他药企基本上也是通过各种手段获取好的研发项目,尤其是花钱买来的项目,通常考验的都是企业家的眼光,这个相对主观一些。

第三个,立体网状的知识产权保护体系。我觉得这个是非常重要的,随着未来医药行业竞争的加剧,必然会面临知识产权保护的问题,早做准备早做打算,将来不被动。

第四个,精益生产和智能制造。我看过介绍天士力智能制造的相关视频,确实很牛。天士力的拳头产品,复方丹参滴丸就是一种创新出来的剂型,而且同时研发了非常先进的生产工艺,应该说天士力这方面的创新是值得肯定的,如果这种创新精神能够进一步开花结果,就会成就一家伟大的公司。

第五个,庞大的终端市场和营销网络优势。这个我了解的不是很深,但天士力营销人员很多,达到5367个,这个还是很厉害的。另外,我想强调的是天士力搞的慢病管理平台,2018年通过这个平台完成销售3.43亿,如果这种慢病管理平台能够迅速的复制到各个地方,未来前途不可限量。这种优势属于商业模式的创新,而且必须是医药工业和医药商业同时在做的公司才能够做到的一种创新,我觉得算是医药商业部分的亮点。

第六个,资本驱动产业发展,形成健康价值生态链 。这个和第五点可以放在一起说,天士力希望通过资本的力量,驱动医药产业的发展,形成非常具备价值的健康生态链。年报中以糖尿病精准治疗为例,详细的讲述了天士力不仅打造了全疾病周期的药物,还打造了从前期诊断筛查到医疗服务和数字服务的闭环。这个想法听起来很美,竞争力也很强大,但是能够做到哪种程度,做到多大规模,还有待实践的验证。

天士力的进取心

我最近通过思考得出一个结论,大牛股必须具备两个条件:一个是企业家的抱负和进取心,一个是强大的核心竞争力。

我相信看过天士力年报的朋友,都会看到公司年复一年的在年报里面放上一张行业排行榜,下图。

我看过的公司年报虽然不多,但也有几十家,能够把自己的江湖排位每年拿出来看一下的公司,天士力是第一家,也是唯一一家。亮排位这个动作表明了天士力不断向上进取的决心,我想投资者稍作研究就能得出这个结论。

既然天士力有进取心,那么接下来重点关注其核心竞争力就可以了。前面已经分享了我对天士力核心竞争力的看法,最后再强调几个观察点。

第一就是复方丹参滴丸能不能拿下FDA的认证,现在看来已经到了最后的阶段,可能未来一两年就会有结果。这不仅仅是一款中药的成功,也是对天士力努力的肯定,更是中药现代化的一个里程碑事件。

第二就是天士力构建的全疾病周期药物的竞争策略。我觉得这个想法是很好的,但是能不能做好,要看执行力。

第三就是天士力构建的健康管理闭环体系。从前期诊断筛查,到后期用药和医疗服务,再到最后数字服务等等。到底能不能在全国各地推广这种闭环服务体系,也是值得观察的亮点。

第四就是天士力在三大聚焦病种上获取产品的能力,不管是自主研发,还是合作研发,抑或是购买,或者是投资优先权。总之,在日益竞争激烈的医药市场上,找到差异化的竞争策略才是生存和盈利之道。

跟踪天士力有两年时间了,原来判断天士力业绩弱拐点在2017年,即以普佑克进入医保为标志事件。但是2018年遭遇了4+7带量采购之后,市场对医药股的估值大幅下调,因此这个拐点可能要向后推迟两年;至于业绩强拐点,可能要等到后续创新药连续上市之后,才能迎来业绩的强拐点。

欢迎交流,谢谢支持!$康美药业(SH600518)$ $华大基因(SZ300676)$ $浙江龙盛(SH600352)$ @今日话题