房地产是金融强相关重要行业,不管现在它是不是热门,都应该给予足够的重视,学会分析。(偶尔会听见有人说,这不是热门那不是热门。其实一个人知道是热门,难道千千万万的人都不知道吗…)

这是地产分析系列的第三篇文章,也是最后一篇。前两篇分别是:

本文以$万科A(SZ000002)$ 万科、$保利地产(SH600048)$ 、$金地集团(SH600383)$ 为例分析,万科财报是三家中披露最详细的,入门时可以从万科开始。

一、收入分析:涉及销售金额/权益销售金额、已售未结金额/预收款项、营业收入

1、销售金额/权益销售金额

房企公布的销售金额,是一个总金额,包括了其他股东的,其中属于自己的部分叫做权益销售金额,所以关键要看权益销售金额的增长情况,但权益金额不在财报中披露,且2016年开始才有第三方数据可查。万科2017年销售金额5299亿,第三方公布的权益销售金额为3771亿,占比71%,注意第三方公布的数据准确度未知,只能作为参考。

(更多干货,欢迎关注挖优狗微信公众号或网站,输入关键词即可直达所需信息)

近几年房企为降低风险,扩大市场占有率,加大了合作力度,导致权益占比逐年走低,这就可能出现销售金额大幅增长,但权益销售金额只是小幅增长的情况。所以不能仅以销售金额来判断业绩,还要结合其他数据进一步分析。

房企权益占比降低体现在三个方面:

资产负债表中归属于母公司股东权益占比的变化;

利润表中归属于母公司股东净利润占比的变化;

土地储备中权益面积占比的变化。

以万科为例,归母公司权益占比从2009年的82%降低到2017年的71%,降低了将近10个百分点。

归母净利润占比从2009年的83%降低到2017年的76%,降低了7个百分点。

土地储备中权益规划建筑面积占比2009年为80%,2017年降低到65%,且近三年连续降低,由于2017年的土地储备会在未来几年开工销售,所以如果未来几年新增土地权益比例不提升的话,可以预见万科未来几年的权益销售金额占比也会进一步降低。

2018年1-9月,归母净利润占比万科、保利、金地继续下降。未开发土地权益面积占比万科下降,保利不详,金地有所上升但仍然低于万科。

2、已售未结金额/预收款项、营业收入

销售金额由一个个项目汇总而成。这些项目,有的是房企完全控股独立操作的,有的是和其他企业合作的,合作又分两类,一类自己做大股东控股50~100%,一类自己做小股东控股50%以下。房企完全控股和控股50~100%项目的销售金额要合并报表,结算为自己的收入;控股50%以下项目的销售金额要结算到别人的报表中,和自己没关系,这些项目的收益计为长期股权投资收益。

金地集团2017年117亿的利润总额中,有47亿长期股权投资收益,占比40%(2016年为13%),说明金地有很大一部分项目是做小股东的,这些项目的收入不会合并到报表中,这也是当年营收下降32%的原因之一。最为对比,万科2017年长期股权投资收益占利润总额比例为9%。

房地产企业收入确认准则是交楼时确认收入,由于现在大部分是期房销售,1~2年后交楼,所以房企当年的销售金额大部分都结算不了,没有结算的部分计入已售未结金额中,这个已售未结金额是合并报表范围内的。

万科2001~2017年销售金额合计21351亿,房地产结算收入合计13294亿,2017年末已售未结金额4143亿,可以估算出这些年间没有合并报表的销售金额为21351-13294-4143=3914亿,这些就是万科做为小股东项目的销售金额。

已售未结金额中已经收到现金的部分计为预收款项,没有收到现金的部分包括在途银行按揭以及购房者分期付款的首付中未支付的部分,这些不记录在报表中,这就叫表外资产。已售未结金额只有万科在财报中披露了,没有披露的只能通过预收款项分析。

今年的已售未结金额/预收款项,大部分在第二年结算为收入,所以今年的已售未结金额/预收款项决定了明年的收入。

3、销售金额含金量

对于房企最重要的就是销售金额,销售金额决定未来的收入。但由于现在权益比例不断降低,且很难从财报中得知权益金额,所以可以通过对比销售金额、预收款项、营业收入三者的增幅来观察销售金额的含金量。

正常情况下,三者的增幅应该相近,如果出现预收款项增幅远小于销售金额增幅,营业收入增幅又过大的情况,就需要注意分析。

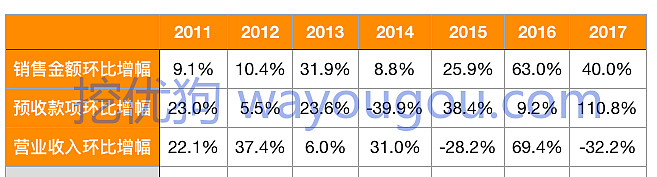

单独看金地集团的销售金额增长情况,2011~2017年年均增幅约27%,还是不错的。

金地2014年销售金额增长8.8%,但预收款项却大幅降低39.9%,可能有以下原因:

1、金地小股操盘项目占比增多,所以合并报表内的预收款项不会增长;

2、现金回笼率低,房子卖出去了,但是没收到现金,这样预收款项也会减少;

3、提前结算,为保证今年收入,将本来应该是预收款项的金额提前结算,对比金地当年31%营收增幅,有这个可能。

但这种寅吃卯粮的行为是不可持续的,所以第二年营业收入随即下降28.2%。从2012年开始,金地每隔一年都有预收款项增幅远小于销售金额增幅,同时营业收入又大增的情况,但随之而来的也是第二年营收的大幅下滑。

不管什么原因,预收款项增幅跟不上销售金额增幅,同时营收又大幅增长的情况,都不是好现象。

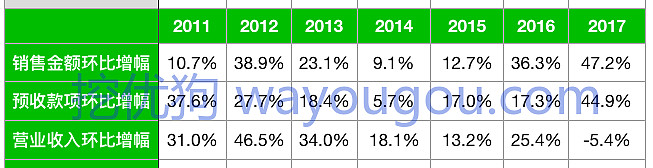

保利2014年和2016年的情况类似于金地,预收款项增幅小于销售金额增幅,营收又较大幅度增长,所以这也导致了2015年和2017年营收的相对下降,不过幅度比金地小很多。

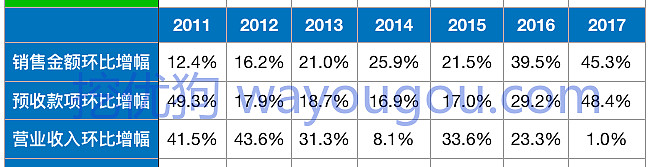

万科2014年和2016年虽然预收款项增幅也略小于销售金额增幅,但营收增幅没有超出二者,所以万科历年的营收都可以较为平稳的增长。

综上,过去几年销售金额的含金量,万科大于保利大于金地。

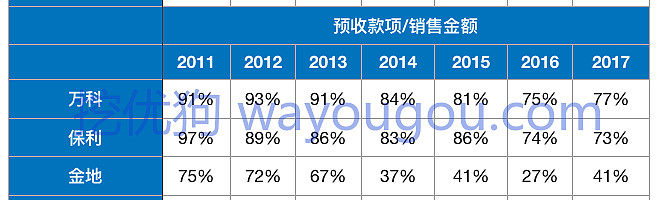

通过预收款项占销售金额的比重,也可以观察销售金额含金量,万科、保利近年都在70%以上,且历年相对稳定;而金地从2014年开始,骤然从70%左右下降到40%左右,2016更是低至27%。

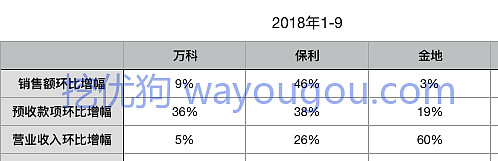

4、2018年各房企销售情况分析

销售金额增幅,保利46%增长强劲,万科、金地分别只有9%、3%,明显放缓。万科有基数大的原因,金地基数小增幅也这么小,有可能因为金地的项目大多在一二线限购区域,如果第四季度不能赶上的话,今年的销售情况不容乐观。所以调控的时候,就体现出万科、保利全区域布局的优势了。

预收款项增幅与销售金额增幅对比,都没什么问题。

预收款项增幅与营业收入增幅对比,金地过去几年的营收规律是一年大涨,一年大降,金地2017年营收降低,那2018年应该是大涨的,果然1~9月营收增长60%,但对应的预收款项增幅只有19%,如果年底预收款项增幅跟不上的话,明年营收可能又是降低。保利的比较合理。万科营收增幅也稍大于预收款项增幅,明年营收增幅可能会小于今年。

5、房企收入估算

可以根据去年的预收款项来估算第二年的收入。

万科2011~2016年结算比例为91~110%,2017年下降至85%,这可能有营改增的影响。2017年营业税为40.9亿,反推缴纳营业税的收入为40.9/5%=818亿,则没有缴纳营业税的部分为2429-818=1611亿,此部分要缴纳增值税,假设都是房地产收入,按照11%增值税率,此部分收入对应的销售金额为1611(1+11%)=1788亿,再假设这部分全部来自于去年的预收款项,则2017年真实的结算比例大约为(1788+818)/2746=95%。

由于万科去年预收款项比较多,而今年销售增速又比较低,所以管理层可能为了保证未来的收入而降低今年的结算比例,就假定为85~100%,,则2018年房地产结算金额为3465~4077亿,再扣除11%增值税,房地产结算收入为3122~3673亿,增幅34~58%。

万科2017年营业收入中房地产以外的收入为99亿,主要是物业服务及其他,2018年估算为100亿,则2018年营业收入为3222~3773亿元,增幅33~55%。

保利2011~2017年结算比例为88~111%。2017年营业税为25.8亿,反推缴纳营业税的收入为25.8/5%=516亿,则没有缴纳营业税的部分为1463-516=947亿,此部分要缴纳增值税,假设都是房地产收入,按照11%增值税率,此部分收入对应的销售金额为947(1+11%)=1051亿,再假设这部分全部来自于去年的预收款项,则2017年真实的结算比例大约为(1051+516)/1555=100%。

保利2018年结算比例估算为85~100%,,则2018年房地产结算金额为1915~2253亿,再扣除11%增值税,房地产结算收入为1725~2030亿,增幅25~48%。

保利2017年营业收入中房地产以外的收入为87亿,2018年估算为90亿,则2018年营业收入为1815~2120亿元,增幅24~45%。

金地集团预收款项一直都比较少,不知什么原因,结算比例2014年以后波动也比较大,没什么规律,根据前面的分析2018年收入会大涨,2019年下降,具体不做进一步分析。

二、归母净利润分析

1、归母净利润估算

归母净利润=营业收入*净利率*权益比例

①上文估算了万科2018年营业收入为3222~3773亿。

万科2010~2017年净利率为11.8~17.4%,其中13、16、17年波动比较大。

13年净利率下降1.7个百分点,主要因为毛利率下降了5.1个百分点,而毛利率下降主要因为11、12年销售均价的下调及装修房比例的上升。

16年净利率下降1.5个百分点,主要因为三项费用率提高了0.8个百分点,所得税率提高影响了0.7个百分点。

17年净利率升高3.5个百分点,主要因为毛利率升高了4.7个百分点,毛利率提高主要因为市场回暖期盈利情况较好的项目结算。

综上,毛利率、三项费用率、所得税率都有可能产生较大波动从而影响净利率,其他还有资产减值损失、税金及附加等也同样会有影响。

17年净利率提高了3.5个百分点,为近6年最高值,考虑到目前房地产调控的影响,18年净利率不大可能继续提升,而且万科为了平滑报表,有可能会做低净利率,再结合近几年的净利率数据,将18年净利率估算为13%±1,即12~14%。

万科2010~2017年归母净利润占净利润的比重,即权益比例为82.4~69.8%,总体呈下滑趋势。考虑到万科2014~2017年未开发土地储备权益比例为70%,73%,69%,65%,也呈逐年下滑趋势。所以万科2018年归母净利润权益比例大概率不会升高,且有可能继续下降,暂估算为70~75%。

综上,营业收入为3222~3773亿元,净利率为12~14%,归母净利润权益比例为70~75%。

则2018年归母净利润最低值为3222*12%*70%=271亿,最高值为396亿,同比增幅-3%~41%,中位数22%左右。

从上文可以看出影响归母净利润的因素太多了,所以很难精确估算。不过根据万科过去稳健的风格,大概率不会让净利润降低,所以至少应该会保证个位数的增长。

②上文估算了保利2018年营业收入为1815~2120亿。

保利2010~2017年净利率为11.0~15.7%,其中13、16、17年波动比较大。

13年净利率下降1.6个百分点,主要因为毛利率下降了4个百分点,而毛利率下降主要因为前期的高地价项目结算所致。

16年净利率下降2.6个百分点,主要因为毛利率下降了4.2个百分点,而毛利率下降原因财报披露为结转项目结构差异,意思就是结算的这批项目利润比较差,利润差不外乎地价太高或者销售价格太低。

17年净利率升高2.5个百分点,主要因为毛利率升高了2.1个百分点,而毛利率提高主要因为结转项目结构差异。

保利近5年净利率为11.0~13.6%,由于16、17年市场回暖,保利销售均价也都有提升,所以18年净利率估算为12~14%。

保利2010~2017年归母净利润占净利润的比重,即权益比例为89.3~72.8%,总体呈下滑趋势,2018年估算为70~75%。

综上,营业收入为1815~2120亿元,净利率为12~14%,归母净利润权益比例为70~75%。

则保利2018年归母净利润最低值为3222*12%*70%=152亿,最高值为223亿,同比增幅-3%~43%,中位数23%左右。

2、影响净利润因素及财务稳健性分析

房企的营收大部分结转自以前年份,所以对应的营业成本、税金及附加也是以前年份的,但三项费用、资产减值损失等都是当期的。

①非经常性损益

扣非净利润占比,万科、保利基本都在97%以上,金地从2012年开始就大幅下滑,2015年更是只有52%。查询财报得知,金地的非经常性损益主要是投资性房地产公允价值变动所致,而万科、保利投资性房地产都是按成本计量的,这样金地的利润含金量明显低于万科、保利。

金地2018年11月7日市值420亿,2017年归母净利润为68.4亿元,则静态市盈率为6.1倍,对比保利、万科的9.5倍,看起来金地是低估的。但实际上如果按照扣非净利润53亿元计算的话,金地静态市盈率是7.9倍,和万科、保利差距就没那么大了,考虑近些年金地发展明显掉队,所以金地现在的估值相对于万科、保利并没有低估。

②毛利率

万科2009年下降9.6个百分点,2013年下降5.1个百分点。

保利2009年下降4个百分点。

金地2009年下降6.4个百分点,2012年下降6.6个百分点,2013年下降5.2个百分点。

综上,保利最为稳健,金地波动最大。

毛利率大幅下降主要是因为前期拿地价格太高及后期销售价格降低所致。万科2007年在地价增长89%的情况下拿地金额大幅增长80%,金地2009年在地价增长89%的情况下拿地金额大幅增长1368%,金地增幅这么大是因为08年地价降低35%的情况下几乎没有拿地,基数低所致。以上原因导致了二者在高价拿地后的几年内毛利率大幅下降,所以如果房企高价拿了很多土地时就需要注意。

③税金及附加

大部分企业的税金占营收比例都是稳定的,因为营业税、城建税、教育附加费这些都是固定税率。而房地产企业则会大幅波动,因为房地产企业要多交一项土地增值税,该税种是浮动税率。

土地增值税,就是对房企销售房产时获得的增值额征税,增值额=收入-法定可扣除的成本。这类似于所得税,所以就有土地增值税是重复征税的说法。

增值额≤可扣除成本20%,免征(只针对普通住宅);

若增值额大于可扣除成本20%:则增值额≤可扣除成本50%的部分,30%税率;

可扣除成本50%<增值额≤可扣除成本100%的部分,40%税率;

可扣除成本100%<增值额≤可扣除成本200%的部分,50%税率;

增值额>可扣除成本200%的部分,60%税率;

也就是说房企利润越高,税率也越高。所以就有如下规律,房企毛利率大幅增长或降低时,对应的税金及附加占营收比例也会增长或降低。如万科2009年毛利率下降9.6个百分点,税金占营收比例随之下降3.7个百分点;2010年毛利率升高11.3个百分点,税金占营收比例随之上升3.7个百分点。2013年也一样。2017年毛利率上升4.7个百分点,但税金占营收比例却下降1个百分点,是因为营改增取消营业税所致。

④资产减值损失

房企的资产减值损失主要是存货跌价导致,2008年房价下跌比较多,所以万科、保利、金地的资产减值损失占营收比例猛升了2-3个百分点左右,09、10年房价回升后,存货跌价转回又使资产减值损失为负。

金地2012~2016年资产减值损失比例一直比万科、保利高很多,可能确实是拿了一些高价地,房价上涨也无法覆盖成本。

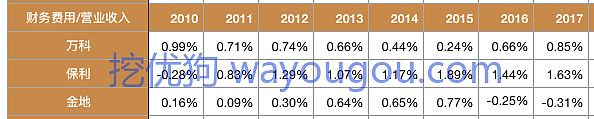

万科2018年1-9月资产减值损失占比提高到1.85%,保利为-0.02%,金地为0.26%,万科此举即可能是财务谨慎调节利润,也可能确实是拿了高价地,或者兼而有之,也很难分析。

⑤销售费用、管理费用

由于销售、管理费用是当期的,而营业收入大部分结转自以前年份,所以用销售、管理费用占当期销售金额的比例分析更为合理。

万科、保利、金地的销管费用占销售金额比例总体上均呈下降趋势。

2007~2013年保利的销管费用占比最低,金地最高,2013~2017年三者的差距逐渐变小,不过保利仍然还是最低的,说明保利在销管费用这一块控制的比较好,但销管费用是一把双刃剑,太高当然不好,太低又有激励不足的弊端。

⑥财务费用

净利息支出=总利息支出-资本化利息;利息收入主要是现金(货币资金)存在银行获得的活期利息,以及借给(拆出)关联方获得的利息,但不包括购买理财产品获得的利息收入,此部分计为投资收益;汇兑损益由人民币兑外币升值或贬值引起。

由于房企可以调节利息资本化比例,资金拆出拆入不确定,人民币升值贬值不确定,所以总体上财务费用占营业收入比例没什么规律。

利息资本化就是将符合条件的利息支出计入到存货余额中,因为存货属于资产,所以叫利息资本化。利息资本化可以降低当期的财务费用,提升当期盈利水平,但是因为计入了存货,来年存货销售结转为成本后,又会降低来年的利润。

一般企业在效益好的时候尽量将利息支出计为财务费用扣除掉,少资本化,是财务谨慎的表现。万科、金地2017年利息资本化比例降至近几年最低50%左右,保利仍然有75%。另外利息资本化是有条件的,不是所有利息都可以资本化,所以利息资本化比例低,有时也很难区分是财务谨慎还是确实不符合资本化条件。

金地16、17年财务费用都是负数,查询是因为利息收入比较高所致。金地2017年利息收入13.8亿,16、17年货币资金为216、274亿,则17年利息收入的利率大概是13.8/((216+274)/2)=5.6%,远高于银行活期存款利率,万科同期为1.9%。进一步阅读财报,发现金地13.8亿利息收入中有7亿是拆出资金给关联方获得的利息收入,占比51%,而万科为32%。金地从2013年开始,拆出资金利息收入占总利息收入比例一直高于50%,最高有76%,这类收入虽然可以增厚利润,但与主业无关,也不是长期可持续的,占比太高的话,如果后期没有了,就会影响利润表。

综上,财务稳健性,金地逊于万科、保利。

三、负债分析

万科2017年负债合计9787亿元,总资产11653亿元,资产负债率为84%。负债中有4077亿元预收款项,剔除此项的资产负债率为(9787-4077)/(11653-4077)=75%。

有息负债合计1906亿元(短期借款、一年内到期的非流动负债、长期借款、应付债券等),有息负债率为1906/11653=16%。短期有息负债合计623亿(短期借款、一年内到期的非流动负债),短期有息负债率为623/11653=5%。

货币资金1741亿元,有息负债1906亿元,由于房地产行业高负债的特性,货币资金基本都无法覆盖有息负债,所以就退一步看货币资金能否覆盖短期有息负债。万科为1741/623=2.8,偿还短期有息负债没有问题。

总负债率万科84%,保利77%,金地72%,万科最高。

有息负债率万科16%,保利29%,金地27%,万科最低。

说明万科的负债中无息负债占比较多,即在经营中更多的占用了上下游的资金,这对企业是有利的。

剔除预收款项后的负债率为60~75%。货币资金均能覆盖短期有息负债。

房地产行业很多时候也用净负债率来评估,净负债率=(有息负债-货币资金)/净资产,本质含义都是一样的。

融资成本:金地2017年加权平均融资成本为4.56%,保利为4.82%,万科未披露。以保利2000亿的负债规模计算,如果能降低0.5个百分点的融资成本,便可以减少10亿的利息支出。融创中国2017年融资成本为6.24%,2000亿负债规模计算的话,利息支出要比保利多28亿。所以融资成本对房企非常重要,低融资成本可以显著提升企业效益。

四、土地储备分析

广义的土地储备应该包括未开工的、在建未售的、已建成未售的,但房企一般只披露未开工面积和在建面积(已售+未售),且叫法不尽相同,所以很难从财报中搞清楚各房企详细的土地储备。

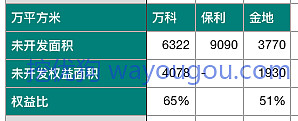

万科2017年末规划中项目总建筑面积6322万平方米,即为未开工面积。在建项目总建筑面积6853万平方米,这里面包括已销售和未销售的,万科当年销售的3595万平方米大部分应该都还在建,前一年销售的也有一部分在建,所以在建面积中未销售的部分不会多于6853-3595=3258万平方米,但具体多少不知。已建成未售面积不知,不过应该不多。

保利2017年末待开发土地9090万平方米,即为未开工面积。房地产开发项目汇总表中汇总的本年在建面积7504万平方米,是本年在建的,不是本年末在建的,所以包括了本年竣工的1554万平方米,因此2017年末在建面积应为7504-1554=5950万平方米。在建面积中未销售的以及已建成未售的,和万科一样不知。

金地2017年末总土地储备3770万平方米,这个不知道是未开发的,还是未开发加在建的,财报中没有更详细的信息披露,姑且按照万科、保利,当做未开发的吧。

由于各房企只对未开发面积披露较为全面,所以对比各房企土地储备时只能按照未开发面积分析。

万科2017年末未开发面积6322万平方米,2018年计划开工3545万平方米,按照2018年的开工面积,万科未开发土地储备可以满足1.8年的开工量,保利为2.8年,金地3.1年。

2018年,万科一边高喊去地产化、活下去,一边却大举拿地,1-10月份拿地金额及面积均居全国第二,有文章质疑万科言行不一,实际上万科大举拿地主要也是因为土储太少,再不拿地,到时就无地可开了。

土地储备并不是越多越好,太多会占用企业资金,降低资金使用效率。土储多也不代表企业今后就能发展的更好,保利、金地土储规模一直以来都大于万科,但是过去的发展却不如万科。

万科2017年末未开发土地面积权益比例为65%,也就是这些土地未来开工销售后只有65%属于万科,金地最少只有51%,保利未知。储备土地面积权益比例和未来的销售金额权益比例不一定相同,销售金额权益比例也可能会多一些。

五、净资产收益率分析

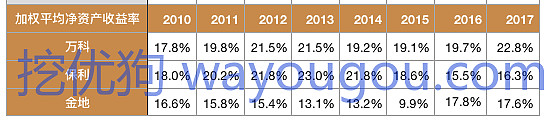

万科净资产收益率2011~2017年均保持在20%左右,比较稳定。

保利2011~2014年和万科相近20%左右,2015年开始下降到20%以下,源于15、16年归母净利润增长率仅为1.2%、0.6%,2017年开始重新增长。

金地2011~2015年净资产收益率均大幅小于万科、保利,16、17年超越保利,但注意金地近几年非经常性损益比较多,2017年扣非后净资产收益率仅为13.7%。

六、分析线索总结

1、销售金额增长情况及含金量。

2、保守估算归母净利润的增长情况。

3、分析影响净利率的因素,选择财务相对稳健的企业。

4、分析负债,选择现金流相对安全的企业。

5、分析土地储备,未开工土地至少要满足1年以上开工量。

6、分析净资产收益率,选择相对高的。